![]() 新能源

新能源

![]() 新能源

新能源

多晶硅的投產(chǎn)周期長達18個月左右,與下游產(chǎn)能錯配而導(dǎo)致的供需緊張也直接誘發(fā)了近兩年舉世矚目的光伏漲價潮。

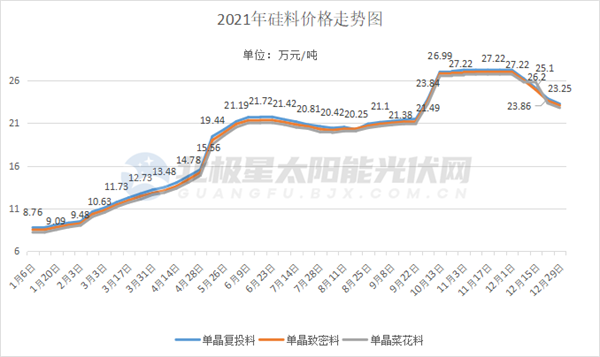

12月最后一周,多晶硅價格繼續(xù)下跌,硅業(yè)分會數(shù)據(jù),市場成交最低價221元/kg,較今年制高點276元/kg降低19.9%。

與此同時,合盛硅業(yè)、信義光能&信義玻璃、江蘇陽光集團等紛紛投擲出以10萬噸起步的多晶硅擴產(chǎn)計劃。據(jù)北極星太陽能光伏網(wǎng)統(tǒng)計,2020年至今,多晶硅新增產(chǎn)能規(guī)劃已超200萬噸。

多晶硅價格拐點來了嗎?

擁硅為王

作為光伏制造上游最重要的原材料,多晶硅的投產(chǎn)周期長達18個月左右,與下游產(chǎn)能錯配而導(dǎo)致的供需緊張也直接誘發(fā)了近兩年舉世矚目的光伏漲價潮。

僅就單晶硅用料,2020年價格上漲14%,2021年至今價格飆升181%。為適配下游產(chǎn)能,多晶硅的產(chǎn)能擴張大幕也就此拉開。

而擴產(chǎn)大軍大致可以分為兩類,一類即傳統(tǒng)多晶硅巨頭。根據(jù)多晶硅材料制備技術(shù)國家工程實驗室數(shù)據(jù),2020年全球多晶硅產(chǎn)量約52萬噸,前十企業(yè)產(chǎn)量占比94%。

在全球前十多晶硅企業(yè)中,中國企業(yè)占據(jù)七席。這七大主導(dǎo)企業(yè)在2020~2021年紛紛宣布大規(guī)模擴產(chǎn)計劃,規(guī)劃產(chǎn)能超140GW。其中永祥新能源二期5.1萬噸高純晶硅項目于11月正式運行投產(chǎn),疊加已有的8萬噸產(chǎn)能,以及年底前永祥云南保山基地一期5萬噸高純晶硅項目的如期投產(chǎn),屆時通威高純晶硅產(chǎn)能將超過18萬噸。新疆大全年產(chǎn)3.5萬噸多晶硅項目也于12月6日開始投產(chǎn)運行。

值得重視的是,在上述多晶硅巨頭的擴產(chǎn)中,隆基、晶科、天合、晶澳、上機數(shù)控等硅片、組件企業(yè)紛紛參與其中,這也構(gòu)成兇猛漲價潮下制造企業(yè)“保料”的獨特風(fēng)景線。

另一支擴產(chǎn)大軍則為新進入者。僅12月份,合盛硅業(yè)、信義光能&信義玻璃、江蘇陽光集團3家企業(yè)宣布進軍多晶硅,規(guī)劃產(chǎn)能36萬噸。此前晶諾新能源、江蘇潤陽、同德化工、寶豐能源、青海麗豪已宣布百萬噸多晶硅產(chǎn)能計劃。

當然,在虎視眈眈的新進入者中,目前部分僅為簽訂投資協(xié)議,最終產(chǎn)能能否落地仍存諸多變數(shù)。

供需緊平衡2022年下半年結(jié)束

2020年全球多晶硅產(chǎn)量約48萬噸,可以支撐下游160GW的光伏裝機,而根據(jù)IHS數(shù)據(jù),2020年全球光伏新增裝機約138GW。2021年全球多晶硅產(chǎn)量預(yù)計將達58萬噸,折算成下游光伏產(chǎn)量則達193GW。從各分析機構(gòu)的裝機預(yù)測來看,2021年全球光伏新增裝機預(yù)計為160~180GW。

“從供需來看,兩端還是基本平衡的。從去年到現(xiàn)在,多晶硅行業(yè)處于緊平衡狀態(tài),緊平衡還是平衡,只不過比較緊張。”在2021年光伏新時代論壇上,中國有色金屬工業(yè)協(xié)會硅業(yè)分會專家委員會副主任呂錦標就多晶硅行業(yè)形勢總結(jié)道。

但價格為何飆漲?呂錦標指出,主要還在于全球碳減排趨勢下新能源熱爆發(fā),巨大的市場需求刺激下,光伏產(chǎn)業(yè)鏈企業(yè)擴產(chǎn)不斷,尤其硅片端產(chǎn)能達400GW+、電池300GW+、組件300GW+,大規(guī)模的擴產(chǎn)引發(fā)行業(yè)對硅料供應(yīng)的焦慮,紛紛簽訂長單,在余量有限的情況下,市場零星交易的硅料價格飆升,帶動硅料價格逐月攀升。與此同時,能耗雙控影響部分企業(yè)生產(chǎn),這種恐慌性搶購更加劇價格波動。

在此背景下,多晶硅產(chǎn)業(yè)的擴產(chǎn)計劃也從基本匹配終端需求,轉(zhuǎn)變?yōu)楦S光伏產(chǎn)能擴張,超200萬噸新增產(chǎn)能規(guī)劃洶涌而來。

據(jù)呂錦標分析,從2022年裝機需求沖破200GW看,多晶硅供需上半年基本平衡,2022年下半年以通威、協(xié)鑫、新特能源為首的傳統(tǒng)多晶硅企業(yè)的新新擴產(chǎn)能將密集投產(chǎn),供需緊平衡隨之結(jié)束,2022年多晶硅全球產(chǎn)量將達82GW,支撐下游290GW裝機。2023年疊加多晶硅新軍產(chǎn)能陸續(xù)投產(chǎn),屆時多晶硅產(chǎn)能將飆至195GW,供應(yīng)過剩不可避免。

從11月起,“瘋狂”的多晶硅價格逐漸按下“減速鍵”,連穩(wěn)五周后,迎來四連跌。就下跌原因,硅業(yè)分會指出,部分硅料企業(yè)有少量庫存積壓,同時個別企業(yè)擴產(chǎn)增量有所釋放,同期硅片企業(yè)維持相對較低的開工率,導(dǎo)致硅料供應(yīng)大于需求的市場關(guān)系延續(xù),硅料價格維持下行走勢。但從硅片環(huán)節(jié)看,目前相對較低的開工率不能完全滿足下游需求,硅片價格已有上行跡象,預(yù)計硅料價格的下跌將在一定程度上刺激硅片開工率的上調(diào),硅料需求增加將支撐多晶硅價格在有限的跌幅下行后企穩(wěn)運行。

呂錦標同樣表示,考慮明年大幅增長的市場需求,上下游各端都希望價格的調(diào)整是一個平緩的過程。

責任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號