![]() 新能源

新能源

![]() 新能源

新能源

今年是我國“碳中和元年”,被視為最清潔能源之一的太陽能產業隨之迎來發展機遇。光伏終端需求持續爆發,驅動產業鏈擴產潮涌起,多環節迎來量價齊升,產業整體邁入景氣階段。

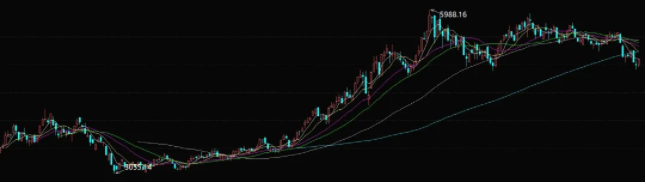

回望光伏產業近一年來的走勢,自年初短暫調整之后,板塊指數一路走高至5988.16,較年初漲幅接近70%;而四季度,板塊分歧加劇,行情顛簸。

臨近年末,上游硅片端率先發起降價。11月30日、12月16日,龍頭隆基股份連發兩則降價函,硅片產品累計降價12-15%,引發光伏板塊跳水,12月17日-20日僅兩個交易日,板塊指數便跌近8%。

財聯社記者從硅料企業獲悉,硅片的降價會在一定程度上反導到硅料,但具體還要等明年下半年才知分曉。

那么,邁過波瀾起伏的2021年之后,2022年的光伏產業有何投資機會?機構對此又有何展望?

裝機需求有望抬升 光伏產業景氣獲青睞

在行業整體研判上,多家機構認為2022年光伏產業景氣依舊不減。

中信證券崔逸凡認為,今年硅料包括硅片的整體價格偏高,影響整體裝機意愿。如果組件、硅片、硅料等環節價格回歸到一個非常具有性價比的水平,加之下游終端裝機意愿比較強,明年裝機情況有可能達到更樂觀的水平。

長城證券也做出了景氣向上的分析,分析師預計2022年全球光伏市場有望在原材料價格下行和政策支持雙驅動下迎來需求大年,明年全球光伏新增裝機量225GW,國內光伏新增裝機110GW。

長期來看,未來5年可再生能源迎來快速發展期,光伏有望起到引領作用。IEA數據顯示,2021-2026年全球平均可再生能源新增裝機量為305GW-380GW,同比過去五年增長近58%-100%,其中光伏新增裝機將占近60%。

估值方面,國金證券認為,在行業規模增長、集中度提升驅動的業績增長下,大部分核心標的在成長行業中處于相對低位。2022年隨著企業業績增長兌現和龍頭領先優勢逐步驗證,板塊仍有較大概率的整體提估值機會,龍頭更有望逐步享有估值溢價。

技術驅動光伏企業長期成長

從過去歷史來看,影響光伏企業成長的重要因素是技術迭代。因此,對于產業鏈各環節而言,技術進步方向依舊值得跟蹤。

上海證券指出,當前光伏產業正在醞釀新一輪技術周期。硅料端,顆粒硅運用改良西門子法并在商業化應用逐漸成型;拉晶方面,CZZ技術成為新的方向;電池片上,PERC技術轉換效率接近瓶頸,以HJT技術未代表的N型技術正實現玩到超車。

分析師建議圍繞顆粒硅、CCZ、切片、N型電池、MLPE、智能算法跟蹤支架等布局,并看好技術進步、行業主線、下游應用三大方向。

輔材環節更具確定性

2021年受到光伏主產業供應緊張的影響,光伏中下游產業承壓,伴隨上游降價帶來的產能釋放,2022年中下游的光伏組件、光伏應用產品等有望成為獲益最大環節。

其中,光伏輔材備受關注,各大研報也調高了對這一環節的預期。

國開證券認為,光伏輔材較光伏制造業有更強的確定性,疊加光伏電站運行期間周期內替換需求持續增長,2022年建議重點關注逆變器行業;另一方面,光伏玻璃、光伏膠膜等組件企業受需求和市場占比提升也值得關注。

國金證券也提及逆變器及輔材確定性受益放量:2022年IGBT供給繼續緊張,逆變器頭部企業供應鏈優勢維持,儲能第二曲線放量;膠膜2022H2盈利具備向上彈性;玻璃雙寡頭格局清晰,整體供需偏松,大尺寸續享溢價;跟蹤支架2022年外部環境全面邊際改善,量/利修復彈性大。

此外,從行業投資路徑上,國金證券建議圍繞兩條主線布局:

①業績兌現強企業,如供應鏈瓶頸的硅料,利潤率有望維持的逆變器,核心輔材及其上游原料、跟蹤支架等,具體標的有隆基股份、晶澳科技、固德威、禾邁股份、天合光能。

②中長期格局趨勢性改善、有望受益技術變化帶來的超額增長:新技術布局領先的一體化組件龍頭、電池/組件先進設備商,具體標的包括晶科能源、阿特斯等。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號