![]() 新能源

新能源

![]() 新能源

新能源

據稱地球上原無金屬,是屢次撞擊地球的行星為地球帶來了各種不同的金屬。顯然行星撞擊的時候隨意性太強,并給地球居民帶來了一定的困擾,其中之一就是鋰。這是目前電化學儲能系統應用最廣泛的金屬,但是目前鋰電池產業最紅火的地區——中國——卻受困于鋰資源的不充足。不過其他金屬也相繼走進電池領地,讓電化學儲能變得眾彩紛呈。

磷酸鐵鋰和三元,真的是對手嗎?

說起來磷酸鐵鋰電池和三元電池都是鋰離子電池領域的兄弟,不過近兩年來,磷酸鐵鋰電池和三元電池似乎有一些你追我趕、各不相讓的趨勢。尤其是11月18日,工信部對《鋰離子電池行業規范條件(2021年本)》(征求意見稿)和《鋰離子電池行業規范公告管理辦法(2021年本)》(征求意見稿)進行公示之后,業內都發現,似乎對正在大踏步前行的磷酸鐵鋰電池有一定的抑制傾向:

新規范要求:能量型動力電池項目單體能量密度應≥180Wh/kg,電池組能量密度應≥120Wh/kg。雖然磷酸鐵鋰電池組的能量密度超過120這個數字很不少,但是單體數字卻有點危險,因為主流的磷酸鐵鋰電池單體能量密度還在160Wh/kg附近徘徊,按這么算,不少產品無法滿足新規要求。

但新規真的是在抑制磷酸鐵鋰電池嗎?

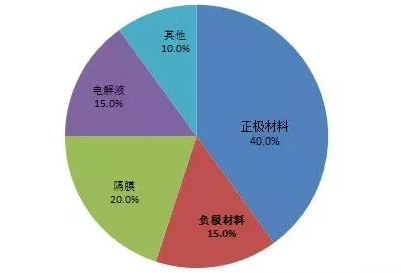

還是從正極材料說起。就像味道醇厚的鍋底是火鍋的靈魂一樣,正極材料也承擔著鋰電池的靈魂這一角色。在電池制造成本中,正極材料占比約40%。

正因為如此重要,所以連鋰離子電池也是按正極材料來區分。經過30余年的發展,當前用作鋰電池的正極材料已經進入產業化的主要有鈷酸鋰(LCO)、錳酸鋰(LMO)、磷酸鐵鋰(LFP)和三元材料(NCM、NCA)。磷酸鐵鋰和三元是動力電池中最大的兩類,所以尤其引人矚目。另外董明珠的銀隆公司用一種鈦酸鋰(LTO)的材料,但是鈦酸鋰并不是用來作為正極材料,而是用作負極材料。鈦酸鋰電池的正極材料依舊是磷酸鐵鋰或者三元材料等。

“三元”這一名稱來自三種金屬,是指正極材料使用鎳鈷錳酸鋰(NCM)或者鎳鈷鋁酸鋰(NCA)。以鎳鹽、鈷鹽、錳鹽(鋁)為原料,里面三種的比例可以根據實際需要調整。

在動力電池領域,磷酸鐵鋰電池和三元電池爭競,是因為二者各有優勢。

從表中可以知道,和三元材料相比,磷酸鐵鋰的優勢是安全性高,另外一個優勢的成本比較低,劣勢是能量密度沒有三元材料高。

正因為成本的優勢,在2017年以前,動力電池中磷酸鐵鋰電池憑借比較相對低的成本可以說是一騎絕塵。但在2017年,因為當時的政策補貼鼓勵高能量密度,三元電池后來居上,很快取代磷酸鐵鋰電池的主流地位,最高達到了動力電池68%的占比。

不過隨著政策補貼的退坡乃至消失,再加之對安全性的要求逐步提高,磷酸鐵鋰再次崛起,從去年年初以來,磷酸鐵鋰電池的裝機占比從38.3%開始一路追趕三元電池,到今年6月份,磷酸鐵鋰電池的裝機量實現反超,到今年11月數據,已連續5個月超過三元電池的裝機量。

那么今年11月18日的新規重提能量密度,是真的又重復2017年的老路嗎?

回答是:并非如此。其實新規里也給三元電池提出了要求:三元材料比容量≥175Ah/kg。在12月10日確定的《2021 年版鋰離子電池行業規范條件》中,三元材料比容量降為≥165Ah / kg。目前三元8系及以上高鎳材料毫無疑問均達標,但三元5系及以下的量產比容量或有部分企業不達標。顯然三元電池并不是高枕無憂。

也就是說,國家對磷酸鐵鋰和三元兩種材料都提出了更高的要求,兩者要在更長的賽道中表現自己的優勢。

目前磷酸鐵鋰材料帶火了已經多少年古井無波的磷化工市場,甚至包括新洋豐和云天化等好幾家傳統磷化工企業都大踏步進入磷酸鐵鋰領域,這個賽道里依舊有它們大作為的空間。磷酸鐵鋰電池能量密度達到合規的程度,是相關企業的努力方向。

同樣,三元材料企業也繼續有持續的技術努力空間。目前三元材料技術方向主要是高鎳和低鈷甚至無鈷。高鎳是為了提升能量密度、安全性能和壽命,無鈷則是因為鈷太貴了。全球 66% 鈷產量都出自政局不穩定的剛果(金)。就在12月20日,外媒有消息稱,剛果(金)時局更糟糕了,疊加了非洲疫情,鈷價又要高漲。而且鈷元素并不參與電化學反應,所以在高鎳的同時降低鈷,是提升電池能量密度和降低成本的好方法。

固態鋰電池和鋰硫電池能否扛大梁

為了提高鋰電池的能量密度和安全性,除了磷酸鐵鋰電池和三元電池的技術努力,全球還在固態鋰電池(包括半固態鋰電池)和鋰硫電池等方向上探索。

固態鋰電池方面,儲能頭條曾經在《循環性能高達45000次!固態電池離沖鋒上陣還有多久?》一文中進行過詳細說明。它是把液態電解質替換為固態物質,提高了鋰離子或金屬鋰的材料密度,能傳導更大的電流,進而提升電池容量。因為固態電池中沒有電解液,更安全,體積更小能量密度更大。

除了安全,體積小也是固態電池很吸引人的優勢。在傳統鋰離子電池中,需要使用隔膜和電解液,它們加起來占據了電池中近40%的體積和25%的質量。固態電解質的使用使得電池的厚大大降低。

全固態電池技術也被市場認為是下一代電池技術。

除了鈦酸鋰電池,還有一項鋰硫電池技術方向,它以硫為正極材料,以鋰為負極。放電時負極反應為鋰失去電子變為鋰離子,正極反應為硫與鋰離子及電子反應生成硫化物,正極和負極反應的電勢差即為鋰硫電池所提供的放電電壓。在外加電壓作用下,鋰硫電池的正極和負極反應逆向進行,即為充電過程。鋰硫電池的理論放電質量比能量為2600Wh/kg。

固態鋰電池和鋰硫電池,都是很有希望能提高鋰電池功率密度的新技術,液態鋰電池的成本大約在1200-2000元/千瓦時,但如果使用現有技術制造足以為智能手機供電的固態電池,其成本會高達6萬元,更別說為汽車供電的固態電池成本了,所以固態鋰電池和鋰硫電池目前離產品市場化還有一段距離。

鈉離子電池和鋁離子電池能一較高下嗎?

12月20日,寧德時代回復投資者有關鈉離子電池的問題時說,之前公司已啟動鈉離子電池產業化布局,2023年將形成基本產業鏈。

鈉離子電池和鋰離子電池一對比,立刻就可以看出來它的優勢所在:鈉豐度高,不像鋰資源那樣在地球多地區都捉襟見肘,這也同時帶來了鈉離子電池成本對比來說比較低。還有一個優勢是環境適應能力強,在低溫環境下不掉鏈子的概率比鋰離子電池裝機的新能源車要高。但與此同時它也有致命的弱勢是能量密度低。

在鋰離子電池的能量密度都不得不對續航要求抱以尷尬微笑的時候,鈉離子電池目前的能量密度只能說對續航要求有點不忍對視了。不過,寧德時代有辦法,在還無法通過技術大規模提升鈉離子電池能量密度之前,采取“混合動力”模式,來保證能量供應。不過這種混動并非和汽油混動,而是鈉鋰混動。

在今年7月,寧德時代公布鈉離子電池開發已經起步時,公布了AB電池解決方案:鈉離子電池與鋰離子電池能夠同時集成到同一個電池系統里,通過將兩種電池按一定的比例和排列進行混搭,串聯、并聯集成,然后通過BMS的精準算法進行不同電池體系的均衡控制,這樣可以實現取長補短,既彌補了鈉離子電池在現階段的能量密度短板,也發揮出了它高功率、低溫性能的優勢,這樣的鋰-鈉電池系統,就能適配更多應用場景。

國內目前除了寧德時代,發力鈉離子電池的并不多,不像鋰離子電池企業那樣群賢畢至、熱火朝天。曾經有評論認為,寧德時代是動力電池整個產業鏈條的核心。寧德時代選擇了鈉離子電池賽道,也將對鈉離子電池的發展有著舉足輕重的引領作用。

鋁離子電池目前的消息更多是來自于印度公司Saturnose。不過這一技術的開發也比較早。

鋁離子電池的原理和化學方程式比較簡單:以高純度鋁為負極、氧為正極,以氫氧化鉀(KOH)或氫氧化鈉(NaOH)水溶液為電解質。鋁攝取空氣中的氧,在電池放電時產生化學反應,鋁和氧作用轉化為氧化鋁。

鋁離子電池可以在很短的時間內充滿電,并可以反復充電7500次,表面上看,這一類電池是一種無污染、長效、穩定可靠的電源。但自從上世紀60年代開始開發以來,卻沒有大規模應用,是因為鋁電池有一個致命缺陷:不像鋰電池那樣抗腐蝕。若不使用鋰離子電池一個月,它們會損失5%的電量,而鋁電池由于鋁受到腐蝕的因素,會損失掉80%電量。

鋁電池在放電過程中陽極腐蝕會產生氫,這不僅會導致陽極材料的過度消耗,而且還會增加電池內部的電學損耗。科學家們的應對措施是將高純度金屬鋁中摻雜特定的合金元素以提高金屬鋁陽極耐腐蝕性,或者在電解質中添加腐蝕抑制劑。

今年12月初宣布將實現鋁電池量產的Saturnose公司被人發現是一家成立于今年四月的公司,全球對它能半年多時間就能克服“腐蝕作用”持有懷疑態度。不過Saturnose宣稱自己已經在秘密狀態下進行技術攻關達五年之久。

如果真的鋁電池廠商拿出來能夠實現量產的豐碩成果,那么它必然會成為電化學儲能的新的生力軍。

就目前來看,鋰電池依舊在技術上遙遙領先,磷酸鐵鋰和三元一前一后毫不相讓,在賽道上都需要努力才能達到工信部的要求,鈉電池和鋁電池也在邁出試探性步伐,如果能夠邁出足夠大的步伐,超越鋰電池也極有可能。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號