![]() 新能源

新能源

![]() 新能源

新能源

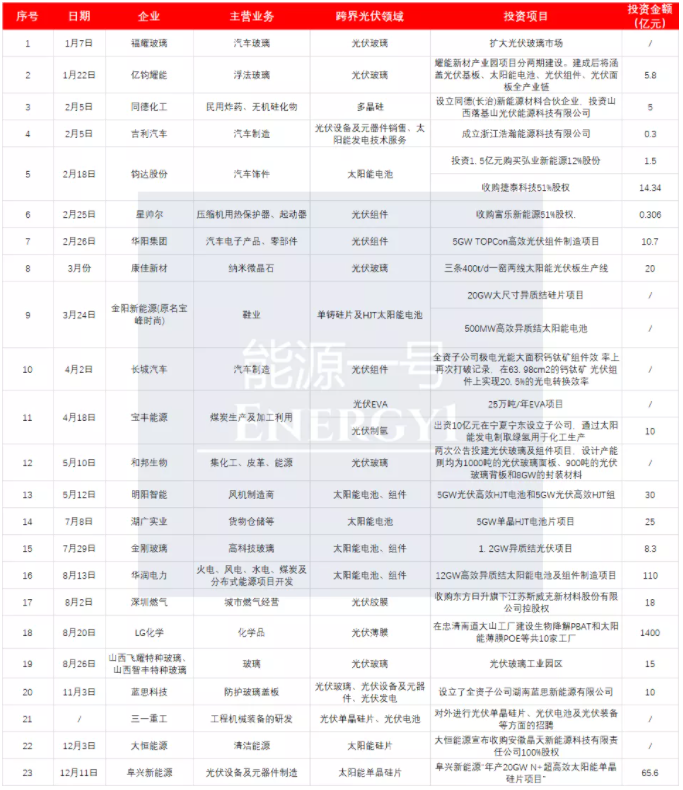

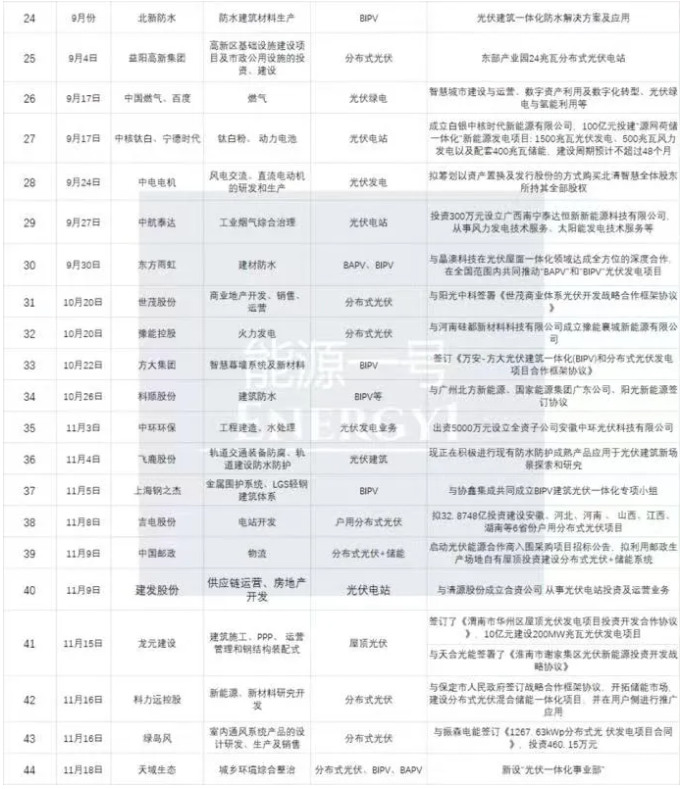

能源一號的最新統計顯示,今年以來總計有73家的外部行業公司正大踏步地進入光伏新能源板塊。其中有大量公司賭注分布式業務。

多晶硅、玻璃、電池及組件等板塊上,也吸引了大批新企業。未來市場競爭將會更加激烈,當然新進入者的劇增同樣預示著新能源市場的蓬勃生機。

據下表可見,進入電池及組件領域的包括華陽集團、星帥爾、長城汽車、明陽智能、金剛玻璃、華潤電力、金陽新能源(原寶峰時尚)等。

中上游產業的有同德化工(多晶硅)、三一重工(硅片、電池)大恒能源(硅片)等。

就電池領域單獨觀察看,主要的新進入企業會選擇HJT異質結、N型電池等新的技術賽道,而不是再扎堆進入PERC,這也看到了未來電池的技術新方向。進入下游的行業公司,有不少之前就是在從事分布式新能源業務的開發,但是向上游延伸后選擇了電池,比如華潤電力就打算投資110億入局12GW的高效異質結太陽能電池及組件產品制造。有的則是此前從未涉及過光伏,試水進入電池板塊,比如三一、湖廣實業等。

硅片方面,一些技術和管理類人才重新尋找資本,再入局的情況開始增加。比如說佟興雪(前賽維LDK總裁 )牽手了化工公司,全線進軍N+硅片產業。還有的則是通過收購、并購來擴大硅片業務版圖,如大恒能源收購安徽一家科技公司100%股權后就切入該領域。

在眾多光伏材料中,尤其受青睞的是光伏玻璃和EVA膠膜,介入公司相比其他材料產業要多出一大截。和邦生物、LG化學、深圳燃氣、一些普通及特種玻璃廠家都看好該賽道。

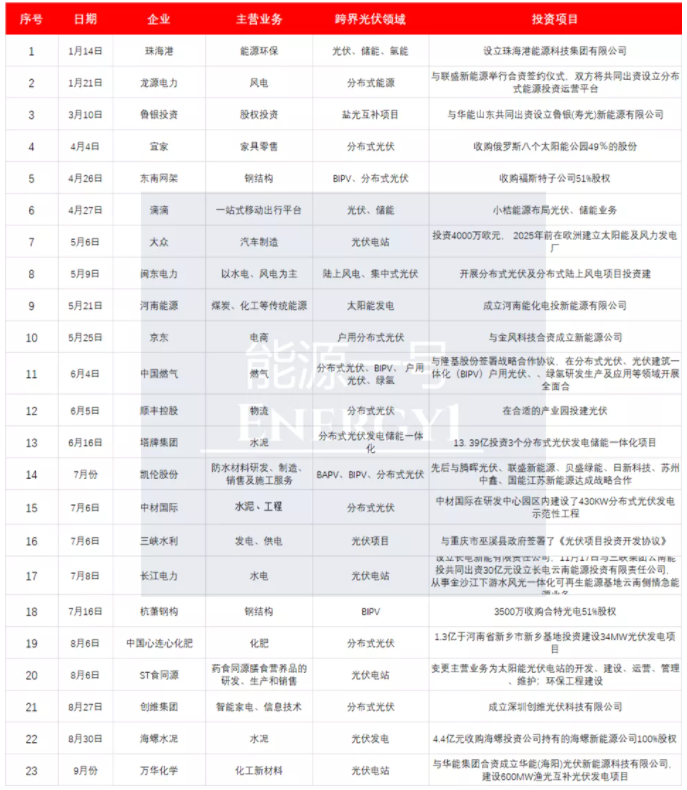

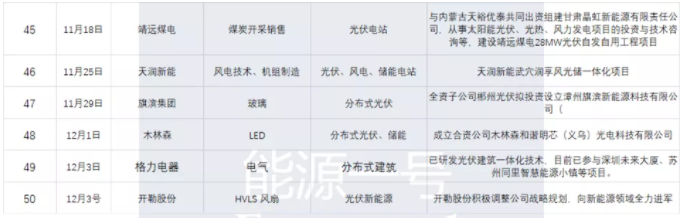

能源一號在梳理數據中也發現另一個亮點:大量公司扎堆進入了分布式產業中。其中有一些著名的上市公司及集團企業如建發股份、龍元建設、京東、順豐控股、中材國際、凱倫股份、靖遠煤電、格力電器、杭蕭鋼構、創維、塔牌集團等。

進入分布式業務的也分幾種情況:第一是建設大量的分布式電站或者收購分布式電站。

第二是利用現有業務優勢將產品品種和應用領域延伸出來,然后適應光伏分布式屋頂的需求,從而增加了獲利渠道(如凱倫股份)。

第三則是通過自有的銷售網絡,快速增加對分布式電站的全新布局(如創維等)。

第四是與其他電力或者能源巨頭合作,開辟全新的賽道(如萬華化學)。

大部分投分布式的企業都是上市公司身份,或者說旗下有上市公司的大型企業集團,民營、國有及集體所有制都有參與。這也是在目前分布式市場占比大幅提升的前提下,企業看到的無限商機。

事實上,目前從集中式業務、組件電池再到上游制造業務過渡到分布式市場的,也大有人在。如正泰電器、通威股份、上能電氣、東方日升等屬于這類范疇,它們在快馬加鞭地拓展全新業務方向,從而適應新興市場的百花齊放。方式不同,結果一致。預計今后將有更多的上市公司和現有光伏產業板塊企業,快速融入到分布式的大潮之中。

中金公司認為,2021年6月,國家能源局下發整縣分布式光伏開發試點方案 ,以縣(市、區)為單位推進分布式光伏發展,“分布式在碳中和中的重要性被逐步認可,我們看好央企、民企分工協作推動分布式光伏發展。我們看好我國分布式光伏新增占比從近年30-40%水平逐步提升。”中金表示,結構上來看,戶用光伏當前滲透率較低,組件價格下降將打開更多省份市場,看好2022-2025年新增裝機CAGR或達34%;工商業分布式光伏是未來收益率最高的光伏裝機形式,將充分受益電價市場化和系列政策,存在需求預期差。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號