![]() 新能源

新能源

![]() 新能源

新能源

大到歷史進程,小到產業發展,從來都不是一蹴而就的。

新技術的應用落地需要漫長的時間去沉積精進。光伏如此、風電如此、鋰電池也是如此。

長期來看,在認知的層面上,股票二級市場顯然屬于后知后覺者。

產業在二級市場上真正迎來高光時刻明顯落后于產業實際發展情況,需要具備代表性的公司成長起來走上二級市場的交易舞臺。歷經建瓴者、先驅者、推銷員、定價者、跟隨者的推動從而廣為流傳。

故此,要想成為先知先覺者,就必須時刻關注產業層面的發展狀況。

而眼下,固態鋰電池的發展正處于產業破殼期。(我們常說的鋰電池是指使用液態電解質(也稱電解液)材料的鋰電池,稱為液態鋰電池,使用固態電解質材料的鋰電池稱為固態鋰電池,簡稱固態電池。)

相較于在二級市場的沉悶,固態鋰電池在場外資本市場上受追捧的程度絲毫不亞于液態鋰電池。每隔幾天便有重大的產能規劃、參股合作等方面的報道。

譬如近期,大眾集團董事會成員Thomas Schmall表示,公司將在計劃中的歐洲電芯工廠和確保重要原材料方面花費高達300億歐元(約合人民幣2162億)。

不僅于此,海外企業紛紛拋出大手筆投資。包括寶馬、奔馳、大眾、現代、豐田、本田、日產在內的汽車集團,均將固態鋰電池領域作為其下一代電動車的電池技術方向。

無獨有偶,國內各大龍頭也開始了固態鋰電池的推進。

贛鋒鋰業(SZ:002460)11月30日在投資者互動平臺表示,贛鋒固態電池已經在東風E70電動車上裝車。

恩捷股份在江蘇立項投資13億研發固態電解質涂層隔膜。小米華為共同投資半固態電池供應商衛藍新能源。

在應用端更是傳來了喜訊,蔚來新款轎車ET7將搭載能量密度達360Wh/kg的150kWh半固態電池,續駛里程將超過1000公里。

這意味著在原有基礎上大幅提升了能量密度延長了行駛里程。據悉,國軒高科正在積極籌備量產的半固態電池續航超1000公里。

固態鋰電池的競爭不光體現在企業層面上,也上升到了政府層面的博弈。世界各國都在大力支持固態鋰電池技術的研發與產業布局。

在歐洲,德國政府投資10億歐元支持固態電池技術研發與生產,多家汽車龍頭紛紛加入該聯盟。

此外,歐盟多國共同出資32億歐元,同時從私人投資商中籌集50億歐元,用于發展固態電池。美國、日本、韓國均提出了發展固態鋰電池相應的補貼、支持政策。

國外大力推進固態鋰電池發展的原因除了順應未來的發展方向外,還有一層便是在現有液態鋰電池賽道上,中國的地位難以撼動。

為了改變這個局面,國外政府需要做到先人一步。

在固態電池的推進上,中國政府層面沒有盲目地較早地頒布相應政策。

中國在目前鋰電池領域建立起的領先優勢在一定時期內仍會享受較大的邊際收益,現有的產業結構兼顧成本性和落地性,是最適當的選擇。

然而,緩行不代表忽視。未來的鋰電池必然朝著高性能的方向前行,而固態電池愈發清晰地成為確定性的發展路徑。

因此,在享受液態鋰電池產業紅利的同時也要積極發展新技術。

2020年11月,國務院辦公廳印發的《新能源汽車產業發展規劃(2021~2035年)》中,明確要求“加快固態動力電池技術研發及產業化”。

那么,問題隨之而來,固態電池究竟有何優勢?使得下至企業上至國家,全部發力固態電池賽道。

目前發展的狀況如何?要知道當前液態鋰電池技術可是發展地如火如荼。未來前景又將怎樣?

本篇報告便旨在解釋以上縈繞在投資者心中的問題。

消失的電解液

為了弄清楚這些問題,便免不了將液態鋰電池和固態鋰電池進行各方面的對比研究。

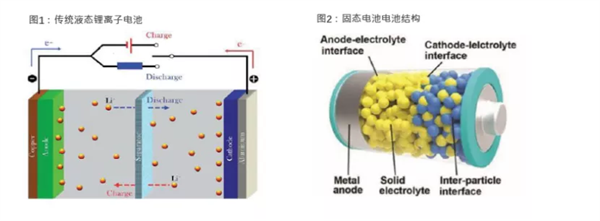

首先二者都是鋰電池,原理也相近,區別在于電池構成不同

目前液態鋰電池的構成包括正極、負極、電解液、隔膜四大材料。而固態電池的構成包括正極、負極、電解質三大材料。

差別顯而易見,固態鋰電池是將原本的電解液、隔膜換成固態電解質。

而影響鋰電池推廣應用的核心要素無非三方面,安全、性能、成本。

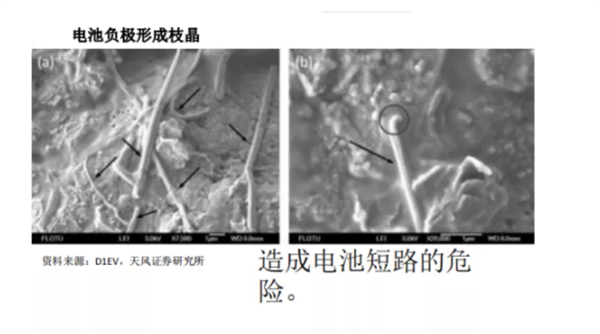

首先我們從安全入手,現有的液態鋰電池在安全方面長期受人詬病。液態鋰電池的工作原理很清晰地解釋了為什么。

其的工作原理便是住在負極的鋰離子,想去正極家玩。于是,它跳入電解液中,游著游著擠過隔膜中的小孔來到正極家中。

過了一段時間,它玩累了,想要回家,可是卻沒力氣了,這時候需要充電,充上電便有了精神游回自己在負極的家。

但是,要回家不能耽誤太久,就需要快點充電,快充的時候溫度明顯上升,這使得更多的鋰離子都想要回家。

然而負極家的床位不夠了,無家可歸的鋰離子只能睡在外面,這邊是析鋰,逐步形成枝晶鋰,便可能刺穿電解液,造成短路,從而引發事故。

想必各位讀者對于新能源車著火事件并不陌生。

據市場監管總局數據統計,2020年新能源汽車召回45次,涉及車輛35.7萬輛,占全年召回總數量的5.3%,其中因三電系統缺陷召回11.2萬輛,占新能源汽車召回總數量的31.3%。

由此可見,動力電池是汽車安全的重要隱患。固態電池的晉級之路便從這里開始。

固態鋰電池同液態鋰電池有一個很明顯的區別便是不使用易燃的電解液,電解液往往是造成新能源車起火的主要原因。

電解液是目前階段性使用的傳導介質,但不意味著最優,其構造原理存在著對溫度敏感,高溫下產物極易分解,腐蝕性強、易燃易泄露等問題。

發生短路后,由于局部溫度大幅上升導致點燃鋰電池內部的液態電解液。

即便現階段采用添加阻燃劑,采用耐高溫的薄膜的方法,但是電池的安全性問題仍舊沒有得到有效解決。

而固態鋰電池是使用不可燃的固態電解質作為傳導介質。

最突出的優點便是安全性,并且降低了電池組對溫度的敏感性,杜絕了析出導致的高低溫問題引發的短路。憑借良好的絕緣性有效地將正負極阻隔開來。

收之東偶,失之桑榆,電解質依靠形態和材質解決了易燃的問題,也帶來了導電率低和抗阻較高的困繞。

不難理解,液態環境下,鋰離子運動更為暢快,固態材質和正負極的接觸不如液態材質緊密,快充性能不佳。

好比一個瓶子里灌滿了水,另一個瓶子里塞滿了紙,前者瓶子的空隙顯然比后者少。

顯而易見,電解質的替換不單單是液態固態的轉換,除了安全性,還要實現更高能力密度的提升。這時對材料性能有著更嚴格的要求,是對穩定性、導電率、成本、工藝等綜合方面的考量。

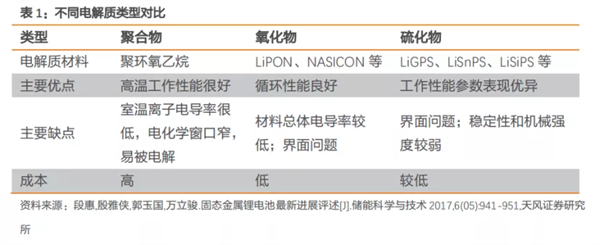

目前已經在使用或接近商用的固態電池的電解質有:聚合物、硫化物和氧化物三種。

聚合物由于在4V以上電壓工作下容易被電解,即便與正負極接觸性較好但也難當大任。

硫化物克服了固態電解液導電率不好的瓶頸,但是抗阻較高。容易與空氣、水等發生副反應,工藝上仍需要克服諸多挑戰。

氧化物性能在二者之中,憑借綜合性能成為目前階段是較為理想的材料。

由于對技術理解、掌握、發展的不同,對技術路徑的選擇上頗有百家爭鳴的味道。

贛鋒鋰業、臺灣輝能、清陶能源等紛紛布局氧化物固態電池技術路線。

日韓企業多采用硫化物固態電解質技術路線;中國企業多以氧化物路線為主;歐美企業選擇則呈多樣化,如Solid Power主要走硫化物路線,Quantum Scape則選擇了氧化物路線。

打破能量密度瓶頸

談及性能方面,液態鋰電池的表現也不盡如人意。

隨著新能源車的逐步滲透,在假期遠程出行中開始扮演重要的角色。然而,表現得結果卻是很不給力。今年十一長假的一則新聞很好地說明了問題。

據央視財經報道,10月1日,一位從深圳回湖南的新能源車車主,在耒陽服務區給車充電時,花費了五個多小時的時間。

“這四個小時里,我連洗手間都不敢上,因為怕被插隊。當時在排隊的車有二十幾輛,我算了,至少要排隊三個小時以上,把我后面好多車都勸退了。”

長期以來,續航和快充問題是液態鋰電池美而尷尬的事實,如何提升續航和快充能力是進一步加快滲透率的癥結所在。

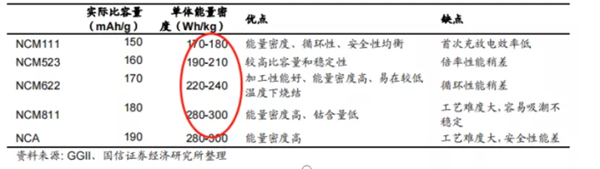

按照國家2020年10月發布的《節能與新能源汽車技術路線圖2.0》,2025我國純電動汽車動力電池的能量密度年目標為400Wh/kg,2030年目標為500Wh/kg。

可是,目前國內的三元鋰電池能量密度正在努力突破300Wh/kg以上,而磷酸鐵鋰電池能量密度上限約為180Wh/kg。

這樣看來,在現有鋰電技術下,單憑高鎳的路徑實現未來的能量目標需求是存在困難的,即便9*等更高效的電池推出,受材料所限,想要積累起質變任務著實艱巨。

那么,是否具備提升能量密度更好的解決方案呢?在我們進一步研究影響能量密度的因素后發現了答案。

鋰電池理論能量密度主要取決于正負極材料克容量和工作電壓。通過研究可以發現,電壓越大則能量密度越大。

不難理解,鋰電池在工作的時候,電池電壓會隨著電量的降低而下降。假設其它條件不變,同等電流下,高電壓的工作時間就顯然比低電壓長。

打個比方:一個高一點的蓄水池可以裝更多的水,使用相同的水龍頭排水,時間肯定更長。

那么,便意味著可以通過提升工作電壓來增強鋰電池的能量密度。

然而,基于目前液態鋰電池的材料和使用安全性所限,正負極之間的電壓差一般在4.2V以內,因此,依靠現階段的材料難以實現。

另外一個關鍵指標就是比(克)容量,顧名思義,其意義便是每克鋰電池材料含多少mAh(毫安時)電量。

比容量越大則能量密度越高。

簡單而言,也就是同等重量攜帶更多的鋰離子,參與化學反應的鋰離子數量越多,那么能量就越大。但現有的液態鋰電池正負極材料同樣對未來的需求形成了一定的制約。

固態電池除了安全性能的提升外,也打破了制約鋰電池能量密度的瓶頸。

從電壓上來看,負極在未來采用金屬鋰后可以有效提升電壓差至5V,這無疑帶來續航能力的提升。

從比容量上來看,金屬鋰的比容量能達到3860mAh/g。

這相當于給鋰離子安排了一套五星級別墅,而現有的石墨僅僅365mAh/g,只能勉強維持居住條件,回來晚了還有可能沒有鋪位。對比二者的差別一目了然。

在未來,正極的開發中也會使用到富鋰錳基這類高比容量的材料。顯而易見,高比容量材料的應用是進一步提升能量密度的必經之路。

技術路徑差異

最后,就是成本。

這一環節往往決定著成敗,再好的技術如果不能有效降低成本的話,替代全是空談。

據日產的規劃稱2028全固態電池能夠將電池組的成本降至每千瓦時75美元(折合人民幣約478元),未來會將成本進一步降低至每千瓦時65美元(折合人民幣約413元)。

而當前三元鋰電池的成本超過了1000元/千瓦時左,未來原材料較為緊缺的情形下,降本空間不容樂觀。

如此來看,如果固態電池按照預期規劃發展,那么便存在著廣闊的替代市場。那么,接下來問題便來到了具體技術路徑的選擇上。

目前這一階段,固態電池仍會采用液態鋰電池的正負極,替換的是電解液和隔膜。那么,決定技術路徑的差異的便是對電解質選擇帶來的差異。

前文提到,目前主要的電解質技術路徑中,由于聚合物在4V以上電壓工作下容易被電解,并且需要超過室溫條件下才能正常工作的特點,即便目前已經量產但是也并非未來的技術選擇。

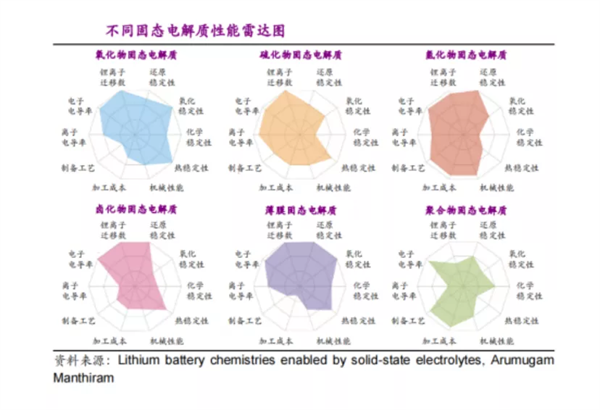

氧化物主要分為薄膜型和非薄膜型。

薄膜型主要采用LiPON(鋰磷氧氮)這種非晶態氧化物作為電解質材料,而非薄膜型則指除LiPON以外的晶態氧化物電解質,其中,以LLZO(鋰鑭鋯氧)為主流。

薄膜型產品性能優異,已在微型電子、消費電子領域實現較初級、小范圍應用。

但是,薄膜型電池容量很小,往往不到mAh級別,在微型電子、消費電子領域勉強夠用,到了乘用車Ah級別時缺點則暴露無遺。

業界有嘗試將其串并聯增加電池組實現提升電池容量的方法,卻存在著高昂的成本和工藝困難等問題。

而非薄膜型氧化物產品綜合性能出色,是當前開發熱門。

已成為中國企業重點開發的方向,臺灣輝能與江蘇清陶都是此賽道的領跑企業。已經有部分產品投放市場,但也存在著離子電導率低于薄膜型的缺點。

資本聚焦的另外一條技術路徑便是硫化物電池。

硫化物主要包括thio-LISICON、LiGPS、LiSnPS、LiSiPS、Li2S-P2S5、Li2S-SiS2、Li2S-B2S3等,其電導率接近甚至超過有機電解液。

同時具有熱穩定高、安全性能好、電化學穩定窗口寬(達5V以上)的特點,在高功率以及高低溫固態電池方面優勢突出。

可是,大部分硫化物材料空氣穩定性差,會與水反應形成刺激性的硫化氫氣體。可以說其開發潛力最大,同時也是最困難的。

在生產工藝上,需要涂布+多次熱壓、添加緩沖層改善界面性能。

此外,新材料也在不斷面世。幾個月前,由中國科學技術大學教授馬騁團隊設計并合成的一種鋰電池固態電解質新材料——氯化鋯鋰。

據報道,氯化鋯鋰的問世,成功將50微米厚度的原材料成本降低至1.38美元/平方米,而此前最廉價的氯化物固態電解質相對應的成本為23.05美元/平方米。

據悉,原材料成本達到10美元/平方米是固態電解質具備競爭力的界限。當然,問題同樣存在,穩定性較差是限制其產業化發展的關鍵,目前該團隊正在努力攻克這一環節。

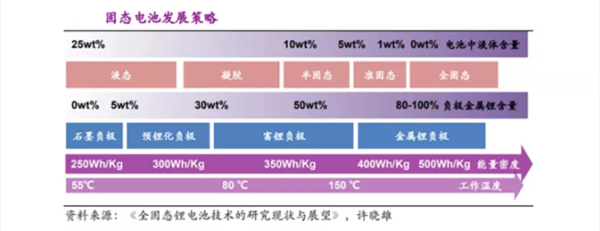

從未來固態鋰電池產業的發展方向上來看,業界認知相差不大,基本上是從液態鋰電池-半固態-固態;先完成對電解液隔膜的替代,而后進行正極負極的替代。

為解決全固態電池內部的界面接觸難題,同時充分利用現有液態鋰離子電池的生產工藝和設備,降低制造成本。目前固態電池技術路線為優先發展混合固液鋰電池,逐步降低液態電解質的含量,最后實現全固態鋰電池。

可以說,固態電池的工藝路線尚不成熟,產業化仍需時間,降本之路長路漫漫。

但另一方面在資本推動,技術路徑廣鋪,人才聚焦的趨勢下有望加快生產學習曲線,縮短工藝know-how時間,產業化的到來可能超出預期。

據預測,2020~2030年固態電池出貨量將高速增長,全球需求量在2020年、2025年、2030年分別有望達到1.7GWh、44.2GWh、494.9GWh,2030年全球市場空間有望達到1500億元以上。

尾聲

新能源車需求高企的背景下,對于動力電池的爭奪尤為激烈,雖然目前液態鋰電池獨霸一方,可是,鈉電池、鋁電池、氫燃料電池、固態鋰電池等均發起了挑戰。

然而,正如諸子百家爭鳴的帶來了學術上的繁榮局面一樣,各種技術路徑相應地在儲能、商務車、乘用車等領域找到了自己的應用方向。

可以確定的是,多種技術路徑的競爭對于產業的發展是有益的,有望縮短產業的認知時間,促進產業良性發展。

即便遙遠,有些事是注定要發生的,這是事物發展的規律使然。

過程可能步履蹣跚,艱難困苦,錯綜復雜,但本著第一性原則,站在終點向后看,一切看起來都是必將發生的事,順其自然。

新技術的變革需要完成從研發到落地,從推廣到替代的過程。

這一切,需要的是時間。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號