![]() 煤炭

煤炭

![]() 煤炭

煤炭

在“雙碳”目標(biāo)下,2020年中國A股市場新能源汽車、光伏行業(yè)迎來了爆發(fā),進(jìn)入2021年熱度仍然不減。然而誰也沒有想到,2021年A股市場首只翻倍ETF竟然是不被市場看好,已是夕陽行業(yè)的煤炭ETF。

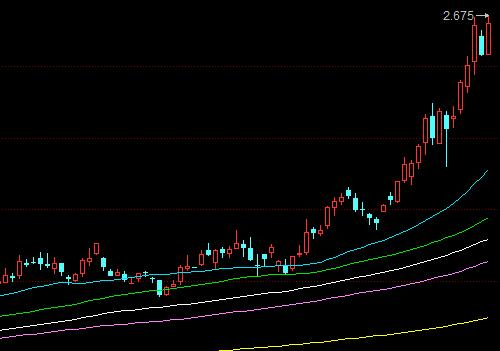

周一A股市場唯一一只煤炭ETF基金--國泰煤炭ETF(515220)創(chuàng)出2.675元?dú)v史新高,年度漲幅翻倍,成為今年首只收益翻倍的ETF。與此同時(shí),鄭州商品交易所動(dòng)力煤期貨9月9日首次突破1000元/噸,創(chuàng)出1028元/噸的歷史新高。當(dāng)天煤炭股普遍大漲,板塊中龍頭中國神華罕見的報(bào)收漲停,而煤炭板塊中的絕大部分股票價(jià)格今年已經(jīng)翻番有余。

煤炭ETF515220

動(dòng)力煤主連合約

煤炭供需失衡導(dǎo)致本輪行情

今年煤炭股大漲的原因在于煤炭價(jià)格的持續(xù)上漲。嚴(yán)格來說,這次煤炭的行情始于去年冬季。去年冬季南方地區(qū)經(jīng)歷了“極寒天氣”,加上我國從疫情中恢復(fù)過來,經(jīng)濟(jì)大好,導(dǎo)致用電量攀升,有些地區(qū)甚至出現(xiàn)了多年不遇的“拉閘限電”現(xiàn)象。冬季水電出力不足,供電的重任落在火電身上,從而導(dǎo)致用煤量大漲,供需的缺口導(dǎo)致煤炭價(jià)格大漲。隨后相關(guān)部門加大供應(yīng),增加產(chǎn)量及進(jìn)口。進(jìn)入2021年2月后隨著春節(jié)假期以及天氣轉(zhuǎn)暖,從二月中旬開始,煤炭價(jià)格開始下跌。然而僅僅一個(gè)多月的時(shí)間,4月本應(yīng)是煤炭需求的淡季,但是今年煤價(jià)淡季不淡,煤炭價(jià)格又開始上漲,且價(jià)格不斷創(chuàng)出新高。其后雖然政府主管部門出臺(tái)了一系列的政策來抑制煤炭價(jià)格,但是效果不明顯,每次都是價(jià)格微降,隨后又繼續(xù)上漲。

究其原因,還是因?yàn)槊禾抗┬枋Ш猓袊?jīng)濟(jì)快速的從疫情中恢復(fù)過來,經(jīng)濟(jì)的增長離不開能源的支撐,而我國能源供應(yīng)又是以煤炭為主,煤炭的供應(yīng)增幅小于煤炭的需求增幅,當(dāng)供小于求時(shí),價(jià)格上漲。今年上半年,全社會(huì)發(fā)電量增速13.7%,其中火電發(fā)電量增速達(dá)到了15%,作為火電的主要燃料,上半年煤炭的消費(fèi)量也出現(xiàn)大幅增長,電力用煤增長22.5%。然而,需求端的超預(yù)期提升,煤炭的供給端卻沒有超預(yù)期地跟上腳步。今年上半年,煤炭消費(fèi)量同比增長11.96%,但煤炭產(chǎn)量增速卻僅為6.58%。供給增速跟不上需求增速,導(dǎo)致今年上半年煤價(jià)高企。目前盡管夏季用電高峰逐漸消退,但終端煤炭庫存仍處低位。

煤炭業(yè)績大幅增長行業(yè)估值將重估

受益于煤炭價(jià)格大漲,煤炭行業(yè)上半年盈利創(chuàng)歷史新高。Wind統(tǒng)計(jì)顯示,申萬采掘二級(jí)煤炭開采板塊所覆蓋的37家上市公司,上半年共計(jì)實(shí)現(xiàn)凈利潤755.77億元,同比增長超60%。近9成公司半年報(bào)凈利同比增長,其中18股凈利同比翻番,ST安泰、美錦能源、新集能源凈利均大增超10倍。

三季度以來,煤價(jià)表現(xiàn)強(qiáng)勢(shì)。Wind數(shù)據(jù)顯示,截至8月底,秦皇島5500大卡煤炭市場均價(jià)為1046元/噸,同比增長81.85%,環(huán)比增長19.65%。隨著煤炭消費(fèi)旺季到來,港口和下游電廠庫存水平處于歷史低位,業(yè)內(nèi)預(yù)計(jì)煤價(jià)將保持強(qiáng)勢(shì)。由此可以期待,煤炭上市企業(yè)三季報(bào)業(yè)績會(huì)更好。目前優(yōu)質(zhì)主焦煤價(jià)格不斷創(chuàng)新高,動(dòng)力煤價(jià)整體高位,預(yù)計(jì)供給緊張的格局短期難以扭轉(zhuǎn)。

信達(dá)證券認(rèn)為,當(dāng)前正處在煤炭經(jīng)濟(jì)新一輪周期上行的早中期,基本面、政策面、公司面共振,現(xiàn)階段配置煤炭板塊正當(dāng)時(shí)。考慮煤企建礦意愿和能力下降以及3年以上的建礦周期,煤炭供給在“十四五”期間或難響應(yīng)需求增長,價(jià)格維持高位;為疏導(dǎo)燃煤電廠成本端壓力,多地進(jìn)一步完善分時(shí)電價(jià)政策、放開浮動(dòng)電價(jià),有利于煤炭行業(yè)高景氣行穩(wěn)致遠(yuǎn)。在行業(yè)普遍降本增效及內(nèi)生外延成長下,企業(yè)盈利有望趨勢(shì)抬升。此外龍頭煤企現(xiàn)金盈利能力強(qiáng)勁,同時(shí)資本開支收窄,富余現(xiàn)金流更大概率回報(bào)股東,改善投資者收益水平。當(dāng)前煤炭板塊估值尚未充分體現(xiàn)行業(yè)景氣程度及持續(xù)性,存在較大修復(fù)空間。

川財(cái)證券指出,當(dāng)前煤炭板塊估值仍然處于被低估水平。從近期的企業(yè)業(yè)績報(bào)告和板塊走勢(shì)來看,未來一段時(shí)間煤炭行情仍然值得期待。考慮到保供放量及煤價(jià)強(qiáng)勢(shì),煤企有望量價(jià)兩端均獲支撐,看好下半年業(yè)績進(jìn)一步改善,當(dāng)前煤炭板塊在未來的投資價(jià)值得到市場認(rèn)可,煤炭板塊估值提升。

結(jié)語:

供給方面,產(chǎn)地開工率有所回升,部分核增產(chǎn)能開始有釋放跡象,但整體增量有限,安檢影響下局部仍有停限產(chǎn),緊供給局面仍難緩解。需求方面,9月以來伴隨氣溫下降,終端電廠耗煤需求相應(yīng)回落,但近期電廠日耗下降幅度不大,當(dāng)下階段需求端仍有韌性,且仍高于往年同期,終端庫存來看,盡管當(dāng)前電廠存煤已呈累庫趨勢(shì),較8月低點(diǎn)已有回升,但仍遠(yuǎn)低于往年同期庫存水平。前期由于煤炭價(jià)格走高,各大電廠的庫存均處于低位。如今北方采暖季將至,雖然價(jià)格不見回落,但各大電廠卻也不得不陸續(xù)開始補(bǔ)庫。

9月10日國家發(fā)改委召集華能、國家電投、國家能源、中煤能源等10余家煤炭電力企業(yè)就今冬明春煤炭供應(yīng)形勢(shì)和保供穩(wěn)價(jià)工作進(jìn)行座談,要求電力企業(yè)抓緊補(bǔ)庫,確保迎峰度冬煤炭供應(yīng)。國家發(fā)改委要求各煤炭企業(yè)提高政治站位,主動(dòng)做好穩(wěn)價(jià)工作,確保長協(xié)合同執(zhí)行,積極挖掘增產(chǎn)潛能,抓緊上報(bào)增產(chǎn)申請(qǐng),同時(shí)要求各大電力企業(yè)要抓緊補(bǔ)庫,確保今冬明春用煤供應(yīng)。

中國煤炭運(yùn)銷協(xié)會(huì)在其最新發(fā)布的文章中指出,9、10月份是煤炭消費(fèi)淡季,隨著氣溫下降,電廠煤耗水平將明顯回落,不過目前各環(huán)節(jié)存煤水平明顯偏低,預(yù)計(jì)后期電廠補(bǔ)庫存需求將有所增加。“碳減排”、“能耗雙控”繼續(xù)制約部分行業(yè)生產(chǎn)。受此影響,鋼鐵、建材、化工行業(yè)生產(chǎn)將繼續(xù)受限,相關(guān)行業(yè)煤炭需求可能下降。綜合來看,隨著主產(chǎn)地煤炭產(chǎn)能加快釋放,預(yù)計(jì)后期煤炭供應(yīng)有望保持增長,煤炭需求將有所減弱,煤炭市場供需形勢(shì)將繼續(xù)改善,市場煤價(jià)格將有所回落。

【中國能源網(wǎng)獨(dú)家稿件聲明】 凡注明 “中國能源網(wǎng)”來源之作品(文字、圖片、圖表), 未經(jīng)中國能源網(wǎng)授權(quán),任何媒體和個(gè)人不得全部或者部分轉(zhuǎn)載

責(zé)任編輯: 中國能源網(wǎng)

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會(huì)|中國動(dòng)力工程學(xué)會(huì)| 中國電機(jī)工程學(xué)會(huì)|中國城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)