![]() 煤炭

煤炭

![]() 煤炭

煤炭

俄燃料動力綜合體中央調度局(CDU)數據顯示2021年1月至10月俄羅斯聯邦煤炭產量同比增長9%至35957.2萬噸。10月份當月煤炭產量同比增長9.9%,達到3979.8萬噸。

10月,俄羅斯國內市場的煤炭供應量(包括公司自身需求)增長 2.7% 至 1,548 萬噸。其中,向電廠供應592.5萬噸,比上年同期減少9.3%。焦化用煤供應量316萬噸,增長3.5%。

10月份俄羅斯煤炭出口增長3.2%,至1859.6萬噸。其中煉焦煤出口212.8萬噸,同比增長12.8%。

在出口總量中,10月份俄羅斯聯邦對亞太地區(APR)國家的煤炭供應量為506.9萬噸,下降12.6%。其中,向區域內國家供應煉焦煤49.13萬噸,比上年同期減少18.8%。

10 月份產量最大的煤炭公司為:西伯利亞煤炭能源公司(СУЭК)- 816.3 萬噸煤炭(-5.5%),Kuzbassrazrezugol煤炭公司(УК?Кузбассразрезуголь?)(隸屬于烏拉爾礦業冶金公司)- 351.1 萬噸(-4.4%),西伯利亞商業聯盟煤炭公司(ХК?СДС-уголь?)- 167.4 萬噸(-9.1%), Vostsibugol煤炭公司(Востсибуголь)- 131.8 萬噸 (+ 19%),Yuzhny Kuzbass煤炭公司(Южный Кузбасс)(隸屬于Mechel)- 694.3 萬噸 (-8.3%), Yakutugol煤炭公司(Якутуголь)(隸屬于Mechel)- 381.6 萬噸 (-11.4) %)。

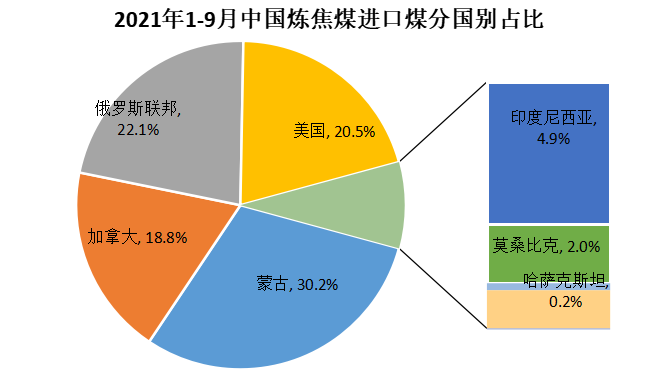

值得注意的是俄羅斯對亞太國家尤其是中國的煤炭出口量有所下降,下降的原因是美國和加拿大煤炭擠占了俄羅斯煤炭的市場。據中國海關統計,今年1-9月,美國和加拿大煤炭進口分別增長了 870.6% 和92%。

1-9月美國和加拿大分別出口至中國煤炭718.7萬噸、660萬噸。俄羅斯對中國煤炭出口增長了77.4%至775.5萬噸。在煉焦煤市場,9月美國甚至超越了俄羅斯——146.7萬噸對92.7萬噸。要知道一年前,中國市場上根本不進口美國煉焦煤。

早些年美國和加拿大在海上煉焦煤出口中占據重要地位,但煤炭價格的下跌導致許多供應商破產。然而,這些國家保留了他們的港口基礎設施,煤炭的再次“翻紅”使得這兩個國家的煤炭供應商可以快速響應,短時間內讓煤炭供應成倍增加。而俄羅斯就受困于有限的鐵路運力無法快速增加對外供應量。

據彭博社報道市場的火熱需求使得美國的煤炭市場再次活躍起來,有的煤炭企業甚至將2022年的煤炭都預售出去了。例如,美國第二大煤炭公司 Arch Resources 以比當前現貨市場價格高 20% 的價格出售了其將在2022年開采的煤炭。這種情況可能表明,2021年煤炭需求的激增可能不僅僅是向替代能源過渡的短期現象,這將是一個更長期的狀態。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號