![]() 新能源

新能源

![]() 新能源

新能源

整個電池產業鏈上下游,似乎都在向磷酸鐵鋰靠攏。

奔馳考慮入門級車型使用磷鐵電池,特斯拉頻繁被爆有磷鐵大單,海外電池企業紛紛布局磷酸鐵鋰電池,材料廠商加速擴產,磷酸鐵鋰裝機量不斷攀升,這一系列動作似乎都在向我們傳遞一個信號:磷酸鐵鋰電池的市場空間越來越大。

為什么整車廠、電池企業、材料企業以及目前的市場表現,都對磷酸鐵鋰如此看好呢?這種信心又能維持多久?按照這種趨勢發展,三元和鐵鋰會形成一種什么樣的供應格局?

為什么磷酸鐵鋰電池的接受度越來越高?

一種技術路線帶給市場越來越多信心的原因無非是兩種,一是能以最安全、最低成本最大化滿足市場需求,二是競爭對手成本變高、獲取難度變高。兩種因素作用,于是大家把眼光一致看向了磷酸鐵鋰電池。

經歷過起火、爆炸等負面事件之后,車企、電池廠以及大眾對于電動車的警惕心越來越高。在市場還未完全成熟的情況下,車企肯定不愿意將大眾對新能源車僅剩的的一點熱情燒沒。于是,“安全”成為電池廠、整車廠高調宣傳的一大亮點。磷酸鐵鋰電池由于其穩定性高的特性,首先就在選擇之列。

除了安全,成本、能量密度也是整車廠必須要權衡的因素。

從能量密度上來看,雖然磷酸鐵鋰電池的理論能量密度要比三元鋰電池差很多,但是整車廠確定一款電池,并不是先從能量密度這一指標出發,而是給出續航、成本、重量、尺寸等參考指標,交由電池廠進行設計生產。所以對于電池廠而言,能量密度夠用就好,滿足此條件的情況下,電池廠肯定是優先考慮成本低、熱穩定性高的磷酸鐵鋰電池。

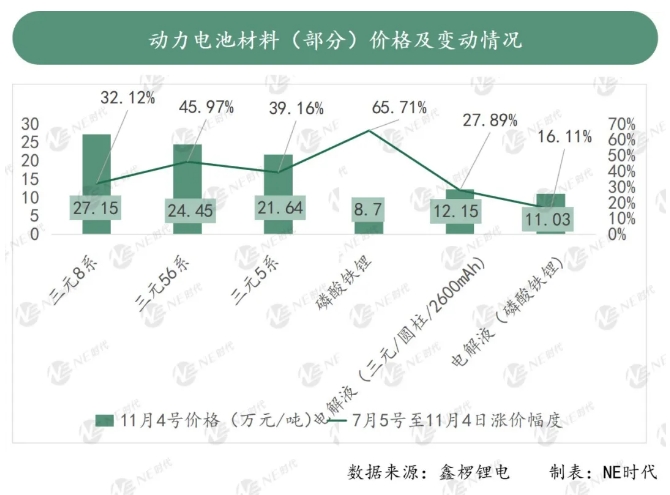

今年原材料價格普遍上漲,各體系正極材料從7月初開始到11月4號,漲價幅度基本上在40%左右,電解液也出現了一定幅度的上漲,磷酸鐵鋰材料漲價幅度高達65.71%,但是單價與三元正極材料相比優勢依舊十分明顯。

電池廠本身就有降本的壓力,如今又因為外部因素的不確定導致原材料價格上漲,而且由于正極材料中的鎳、鈷、錳,特別是鈷,資源稀缺而且很多分布在國外,雖然國內電池廠也在通過各種方式試圖將稀缺資源掌握在手中,但這種行為畢竟投資大,一般企業轉不動,所以對于很多中小電池企業來說,要從漲價浪潮中既能拿到材料、又要保證成本,是一件很難的事情。

基于這些因素,很多車企選擇用磷酸鐵鋰電池。雖然已經裝車的磷酸鐵鋰最高單體能量密度只有185Wh/kg,但是漢、Model Y、Aion Y、好貓、宏光MINI等不同級別的車型都有搭載。這也從側面說明,盡管實際能量密度做不到像三元電池那么高,但還是能滿足不同級別車型的需求。而且隨著CTP、刀片電池的應用,磷酸鐵鋰電芯能量密度的限制也會越來越小。

所以,在滿足安全、續航、材料可控等基本要求的情況下,磷酸鐵鋰電池還兼顧循環次數高、一致性高、成本低等優勢,理所當然收割越來越多的市場份額。

隨著儲能、船舶這些領域市場局面逐漸打開,磷酸鐵鋰電池的市場也會隨之變廣。但是,這種擴張是無止境的嗎?會不會擠壓三元鋰電池的市場呢?

磷酸鐵鋰電池市場能擴張到何種程度?未來會形成何種供應格局?

按照裝機量情況,很明顯可以看出2019年到2020年磷酸鐵鋰電池裝機量出現了非常明顯地增長,加入磷酸鐵鋰電池這個陣營的車企和電池廠越來越多了,所以磷酸鐵鋰電池裝機量越來越高。

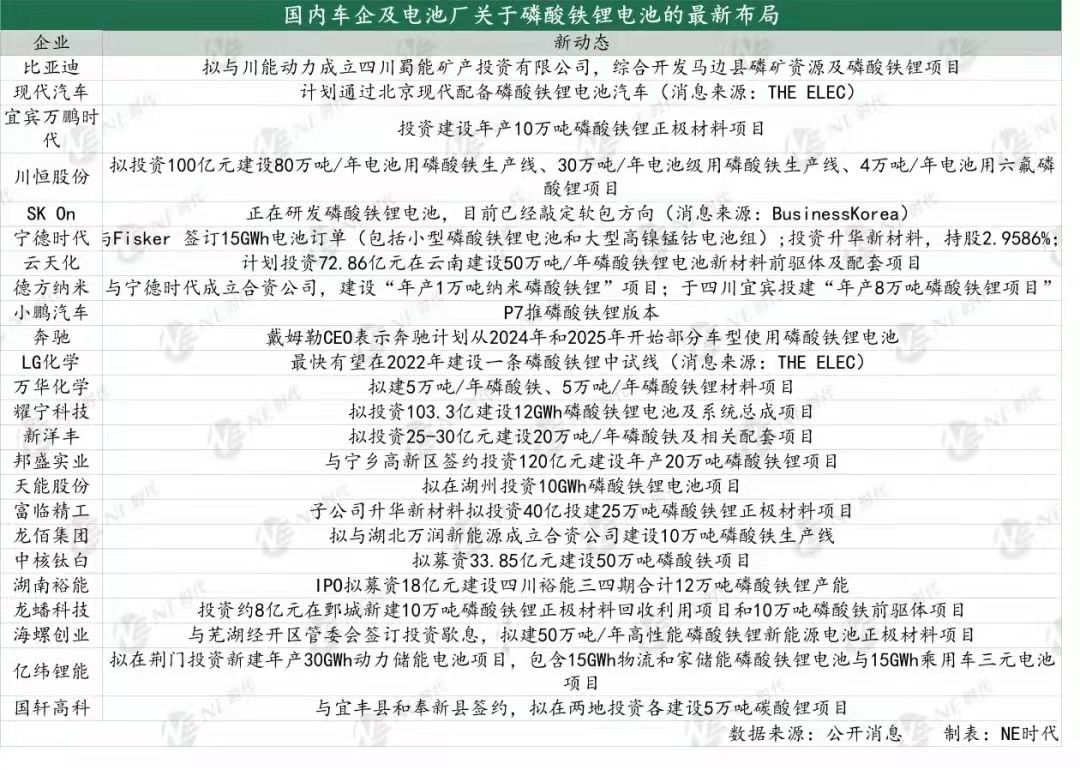

如果加入磷酸鐵鋰這個陣營的車企、電池廠的數量是影響裝機量最直接的一個因素,市場能擴張到何種程度,首先要考量的就是車企和電池廠關于磷酸鐵鋰市場的布局。

從車企來看,一個非常明顯的現象:磷酸鐵鋰電池車型呈明顯在增長,很多車型開始推磷酸鐵鋰版本、車企磷酸鐵鋰版本的車型變多、新申報的車型里面磷酸鐵鋰電池的車型開始比三元的車型多。

此外,比亞迪、現代汽車、特斯拉、小鵬汽車、奔馳等等車企,都有關于換裝磷酸鐵鋰電池的規劃,這是新的增量部分。

再往上追溯,電池廠、材料廠今年關于磷酸鐵鋰電池相關的擴產項目規模也非常大,可以往后覆蓋很多年的產能,當然這里面有儲能、船舶、兩輪車、商用車的一些應用,但是體量最大的應用應該是乘用車領域。

要消化這么多增量,磷酸鐵鋰的市場肯定是會越來越大的,這個毋庸置疑。但是,會不會擠壓三元鋰電池的市場呢?

以乘用車市場為例,磷酸鐵鋰裝機量占比從2019年4.83%到2020年35.41%,再到今年前9個月38.04%,從這個拐點也能看出來疫情導致的原材料價格上漲是市場換用磷酸鐵鋰一個很大的因素。但是,今年磷酸鐵鋰電池裝機量與去年相比,已經趨于平穩了,從趨勢上來看應該很難有爆發性地增長。

假設三元鋰電池材料價格回歸到以往的水平,裝機量會不會掉頭向上呢?

首先從已經換裝磷酸鐵鋰的電池來說,既然磷酸鐵鋰電池已經能滿足這批車型的需求,沒必要選擇成本更高的三元鋰電池,其次,有一批車型準備新增磷酸鐵鋰版本或者換裝磷酸鐵鋰電池。從這兩個角度來看,磷酸鐵鋰電池的裝機量只會越來越高。

但是,我們也不能排除消費者對續航的要求越來越高這個因素。雖然國軒高科表示210Wh/kg磷酸鐵鋰電池年底將量產,但還是遠不及三元鋰電池目前的能量密度。

所以,長期來看,我們認為,三元鋰電池和磷酸鐵鋰電池會有各自的優勢區域,車型級別相對低一點的車型上,磷酸鐵鋰電池更有優勢,而對于續航要求、級別比較高的車型,三元鋰電池更有優勢。不過,這一切還是要看電池廠對于這兩種電池技術的應用現狀以及具體車型的需求。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號