![]() 新能源

新能源

![]() 新能源

新能源

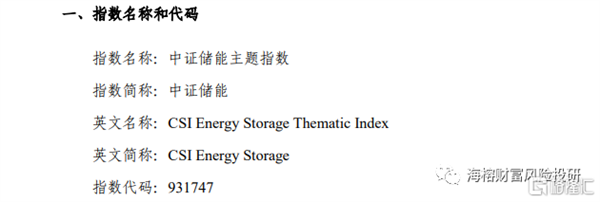

在今年的10月15日,中證指數公司發布了儲能指數 :編撰方法是從儲能電池,電池材料,儲能逆變器,儲能系統集成 等相關產業中選取30個市值最大的公司,儲能指數主要反應A股市場的儲能公司整體變化,指數成分股每半年調整一次。

這個指數是市值越大,權重越高 ,其中寧德時代的權重 14.27%,比亞迪權重 10.57%,陽光電源 權重 6.44%,根據 中證指數選出來的30個股,我拉了幾個財務數據 。前面幾個財務數據記錄的是過去 ,凈資產收益率越高的公司 資產質量越好,毛利率高的企業代表行業的競爭格局和定價權品牌力 ,未來3年營收和凈利潤增長取自于國內分析師對它的業績預期。

為什么要發展儲能行業?儲能,顧名思義就是先把多余的能源儲存起來,等需要的時候再調用。中國主推的清潔能源你很清楚了:水能、風能和太陽能。尤其是風能和太陽能,是新能源里的主力, 但是用新能源發電也有一個挑戰,那就是怎么能保持電網的穩定,發展儲能以后就可以解決這個問題。

儲能行業主要包括抽水儲能和電化學儲能,國家的政策規劃指引增長空間很大:

國家為了完成碳中和的目標對儲能需求很大,但是建設儲能需要花錢,是需要成本的。出資建設儲能有三個主體:

現在國內的儲能行業還處于導入期,應該類似前兩年的光伏 ,大部分公司的電化學儲能業務占比總收入比較還很小 ,占比小的原因是儲能業務前幾年的商業模式不成立 ,單獨儲能業務養不活一個公司,現在市場的邏輯是:誰的儲能業務占比高,誰未來增長的彈性大,現在國內儲能行業發展實際剛開始,到明年才能慢慢看出來哪家公司的能力更強一些,這個指數暫時也沒有行業ETF,等明年開始估計有基金公司陸續發行行業基金。

個人和工商業用戶 ,國內的工商業未來有爆發跡象,國內一些工廠被限電以后,有動力自己做分布式光伏和配套的儲能系統,國內的用戶側發展緩慢,目前確定性最高的是國外的戶用需求,正在迅速爆發,需求快速增長,價格高,毛利高。

綠電運營商,儲能對他們來說是成本,不是利潤,他們的收益率本來就不高,他們希望降低儲能成本,同時希望提高上網電價。 綠電運營商購買儲能集成商的服務是采取招投標的形式 ,國內這一塊競爭比較激烈,價格戰趨勢明顯,價格殺下去,利好門檻高的公司。未來這一塊應該有更好的商業模式 ,能形成多贏的局面。

各個地方的國家電網,國家電網主要是建設抽水儲能,抽水儲能能容納的容量大 ,單位成本低 ,這個指數暫時沒有包括 抽水儲能公司。

電化學儲能方面: 電化學儲能2020年累計裝機規模為 3269.2MW ,2021 年 7 月 21 日,發改委、能源局發布《關于加快推動新型儲能發展的指導意見》,明確目標至 2025 年,國內新型儲能(除抽水蓄能外的儲能系統)裝機總規模達 30GW 以上,預計每年的行業增速是70%左右。

抽水儲能方面: 國家能源局印發《抽水蓄能中長期發展規劃(2021-2035 年)》,《征求意見稿》提出到 2035年我國抽水蓄能裝機規模將增加到3億千瓦,比 2020 年抽水蓄能裝機 3149 萬千瓦將增長約10倍左右。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號