![]() 新能源

新能源

![]() 新能源

新能源

動力電池格局又生變化。磷酸鐵鋰(簡稱LFP)電池銷量暴增,三元電池出貨量已經漸漸被LFP電池反超。

據中國汽車動力電池創新聯盟公布數據顯示,今年9月份,中國動力電池銷量共23.2GWh,同比增長168.9%;其中三元電池產量9.6GWh,同比增長102.6%;LFP電池產量13.5GWh,同比增長252%,遠超三元電池增速。

值得注意的是,9月已經是LFP電池連續第5個月度產量超過三元電池。今年前9月,LFP電池產量合計71.6GWh,同比增長291.4%,而同期三元電池的產量為62.8GWh,僅同比增長131.1%。

顯而易見,無論是電池產量還是出貨增速,LFP電池都已經全面超越三元電池,若目前趨勢延續下去,那么2021年LFP將重新超越三元電池成為出貨量最大的動力電池品類。

LFP電池迅猛復蘇,三元電池已經不再是鋰電池正極的標準答案了?那么未來鋰電池的發展趨勢又是怎樣的呢?

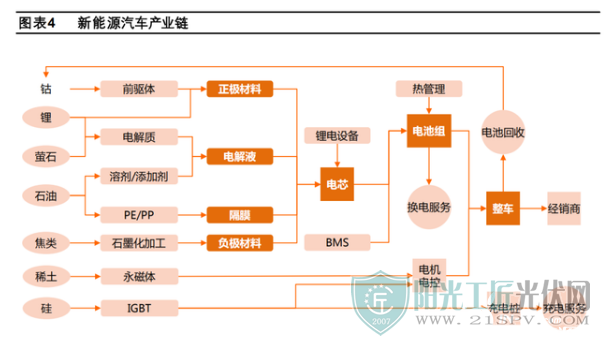

01 至關重要的正極材料

在“碳中和”的宏觀趨勢下,傳統燃油汽車退出只是一個時間問題,而新能源汽車作為接替者擔負著重要的使命。

很多投資者將新能源汽車看做是新興事物,但實際上電動汽車的發明要比燃油車早了近40年。早在1834年,美國發明家Tomas Davenport就成功用直流電驅動汽車前行。在1920年之前,電動車都比燃油車有著較強的優勢。

然而,隨著內燃機技術的飛躍式進步,動力弱,續航短的電動車逐漸被市場所拋棄,因為與燃油車相比,電動汽車性價比太低了。

直到今日,續航里程和運行成本依然是制約新能源汽車發展的兩大痛點。行駛里程不足、價格高昂,造成消費者明知道在燃油車會被替代的情況下,依然鐘情于此。

實際上,制約新能源汽車發展的兩大痛點可以歸結為一個問題,那就是動力電池。

來源:平安證券

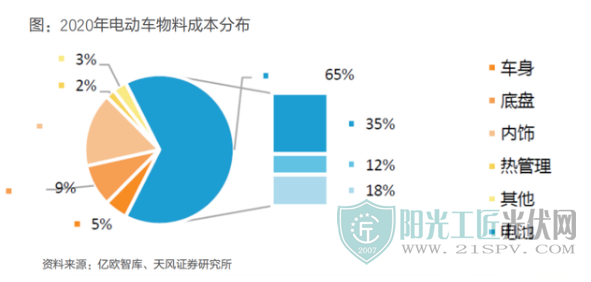

動力電池被看做是新能源汽車的心臟,其技術好壞將直接決定新能源汽車整體的質量,關鍵指標能量密度將直接決定續航里程。同時,電池系統又是新能源汽車造價占比最高的部分,直接影響整車的最終售價。

相關測算顯示,電控系統的成本占新能源汽車總成本的65%,遠高于燃油車發動機的30%,僅動力電池一項成本占比就超過35%。作為新能源電動車的核心,動力電池已經成為整車廠商較量的底牌。

進一步聚焦,動力電池成本中,正極材料、負極材料、電解液、隔膜分別約占動力電池總成本的40%、15%、15%和30%。單正極材料一項,就幾乎占據新能源整車成本的14%,幾乎是整車成本中占比最高的單項材料。

動力電池決定了整車的綜合性能,而正極材料又是動力電池的核心,因此正極材料就成為新能源汽車發展的關鍵。

02 第一次路線之爭:政策驅動,三元勝出

盡管如今新能源電動車技術已經較為成熟,但對于誰是最合適的正極材料,業內依然存在著分歧。

根據使用材質的差異,主流動力電池的正極大致可以分為LFP和三元聚合物兩種。總體來看,LFP正極技術更加成熟,成本較低,也更加穩定,但克容量較低,導致電池能量密度不甚理想;而三元聚合物雖然有著明顯較高的克容量,但價格較貴,循環壽命顯著低于LFP,安全性也存在隱患。

從2004年進入中國市場開始,LFP就因為出色的安全性,成為中國動力電池的主流路線,而研發三元材料的企業則屈指可數。

就在所有人都認為LFP將成為動力電池正極答案的時候,特斯拉卻用出色的電控技術向市場證明,只要技術足夠好,那么三元電池的表現將比LFP電池更好。

2013年,特斯拉推出了第二款量產車Model S,它是當時世界上續航里程最遠的純電汽車,續航里程突破480公里,而當時普通新能源車的續航普遍在100公里左右。在Model S的助力下,虧損十年的特斯拉在2013年一季度首次盈利,同時也讓世界關注到了三元電池的潛力。

特斯拉猶如黑暗中的星光,為仍處于黑暗摸索中的中國造車人指明了方向。正是看到了特斯拉的成功,曾毓群才會在寧德時代LFP電池訂單不斷的情況下,毅然決然的投入到三元新技術的研發之中。

如果說特斯拉效應讓萌芽中的三元電池受到了關注,那么真正把三元電池推上時代前沿的則是產業政策。

在當時新能源汽車是最火熱的風口,凡是人多的地方,勢必會有趁機得利者,為了讓補貼真正的發放到專注研發的企業,續航里程開始成為衡量新能源汽車的核心指標,補貼也與續航里程直接掛鉤。

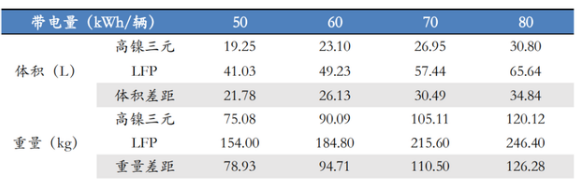

隨著政策的不斷升級,使得能量密度更高的三元電池成為新寵,尤其是很多高端電動車上,使用的幾乎都是三元電池。同樣帶電量情況下,三元電池的體積、重量都要遠遠高于LFP電池。

來源:華安證券

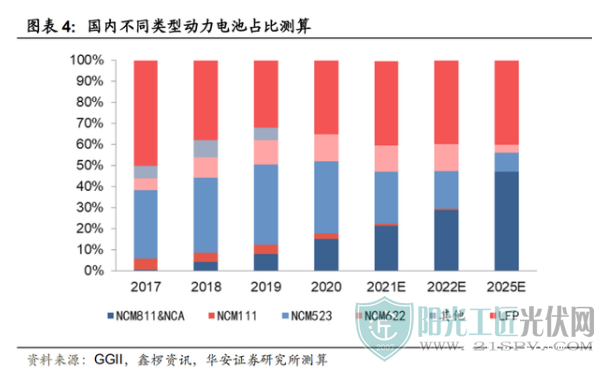

從2017年開始,LFP電池就逐漸失去優勢,市場份額開始被三元電池反超。至2019年,LFP電池的市場份額一度被壓縮至30%左右,而三元電池則百花齊放,各種配比的產品層均出現穩定增長。

就連券商此前給出的業績預測中,都始終認為三元電池將會延續對LFP電池的強勢,NCM 811電池將會不斷成熟并成為最佳正極。

一時間,三元電池儼然成為新能源汽車發展的正確答案。

03 第二次路線之爭:LFP電池重新崛起

人類總是不斷的預測未來,但它們卻往往都是錯的。

今年上半年,LFP電池用強勢回歸之姿,向市場證明自身依然是動力電池最優的方案之一。總體而言,LFP電池的強勢回歸主要受自身、對手、需求三方面因素影響。

就自身而言,LFP雖然受制于克容量,在能量密度方面較三元電池有明顯的差距,但實際應用中,電池廠商卻可以通過異構化的電池包來提升效率。

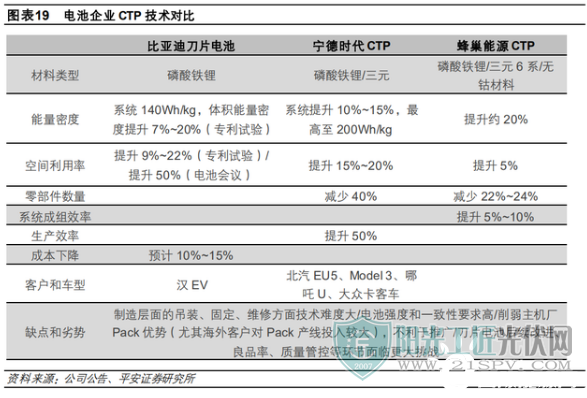

比亞迪的刀片電池就是最好的例子。竭力將單體電芯尺寸做大,從而在有限空間內放置更多的電芯單體,通過壓縮多余連接件的方式,提升電池包內電芯占比,從而最終有效降低成本,提升能量密度。數據顯示,同樣體積刀片電池的效率提升在50%以上。

當然,電池包異構并非LFP電池的特例,寧德時代和特斯拉都推出了通過電池包異構的方式提升效果的產品。只不過在LFP電池上,電池包異構很好的解決了LFP的續航問題,大幅縮減了LFP與5系三元電池之間的差距。

競爭對手方面,由于三元電池常年來的緊供應狀態,導致上游金屬耗材鈷的價格飆升。為了有效降低鈷給三元電池帶來的成本壓力,電池廠商普遍采用“提鎳去鈷”的方式,減少鈷在三元電池中的占比。

按照材料成本不同,NCM三元電池可以分為111、523、622、811等若干種。其中,NCM811是鈷占比最低的產品,寧德時代已經于2019年實現量產。

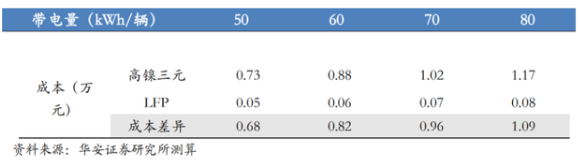

盡管電池廠商已經竭力降低成本,但三元電池的價格依然遠高于LFP電池,同樣發電量,兩種電池的成本價相差十倍,居高不下的成本,導致三元電池多被應用在中高檔車型中。甚至新能源電動車天花板特斯拉也開始考慮將會采用LFP電池來降低成本。

最后回歸行業層面,新能源汽車補貼的退坡讓車企開始更關注產品的性價比,因此與其追求高續航的性能優勢,倒不如控制產品造價,以此來換取銷量。

縱觀近兩年中國新能源汽車市場,可以驚奇的發現,賣的最好的電動車不是特斯拉,而是五菱宏光。

來源:乘聯會

去年7月,五菱宏光推出了一代神車“宏光MINI”,小巧的外形加上2.88萬元的低廉起售價,滿足了很多中低端消費者的新能源需求,同時也激發了LFP電池的回春。

補貼退坡+A0級別汽車需求的放量,讓車企重新聚焦新能源汽車的性價比,從而帶動了LFP電池銷量飆升。

04 鋰電池正極存在最終答案嗎?

從目前趨勢看,無論是LFP電池,還是三元電池,其都不會一家獨大,成為動力電池領域的唯一答案。

在未來很長一段時間內,鋰電池正極行業大概率會呈現出LFP電池和三元電池共存的產業格局。雖然整體產業結構可能沒有發生變化,但LFP電池和三元電池的銷量均會顯著增長,動力電池仍是資本市場的巨大風口。

但同時,LFP和三元兩條技術線路實則都已經出現遭遇瓶頸的跡象。在NCM 811量產之后,其幾乎已經達到理論極限:低鈷/無鈷電池的安全存疑、三元電池最大的成本問題難以解決;另一方面,LFP電池克容量也即將達到極限,缺乏繼續挖掘的潛力。

誰會是鋰電池正極的最終答案?那么它一定需要滿足成本、安全和性能三方面的平衡。經濟學中,不可能同時滿足資本流動自由,貨幣政策的獨立性和匯率的穩定性稱,這被稱為不可能三角,

與之類似,我們認為動力電池領域也很難有能夠同時滿足成本、安全和性能三方面需求的正極產品。

放眼未來,新的元素方向、四元鋰電池、固態化都將是鋰電池發展的方向。正極一定會持續迭代,但無論哪一款產品一定都有著它的瑕疵,以及不同的應用場景。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號