![]() 新能源

新能源

![]() 新能源

新能源

熱點板塊輪動加速,鋰電池板塊憑連連攀升的表現“登上主場”。

板塊方面,港A股市場上的鋰電池板塊均實現連漲幾天的成績:10月15日至19日,短短3個交易日,港股市場的鋰電池板塊已經累漲逾10%,A股市場的鋰電池板塊則累漲近4%。

(港股鋰電池板塊行情走勢)

(A股鋰電池板塊行情走勢)

個股方面,鋰電池概念股們亦均錄得不錯的增長表現,就拿港股市場的贛鋒鋰業(01772)來說,10月15日至19日,短短3個交易日股價也累漲逾13%。

截止19日收盤,港A股市場的鋰電池概念股均顯現不同的增長之勢——A股市場上,贏合科技、鵬欣資源、湘潭電化等多只概念股漲停;港股市場上,比亞迪電子(00285)大漲10.06%領漲板塊,而贛鋒鋰業、彩客化學均漲超3%。

而鋰電池板塊強勢反彈背后,則是緣于一場由新能源汽車高景氣帶來的鋰電池原材料漲價潮。

新能源汽車持續火爆,鋰電池板塊景氣歸來

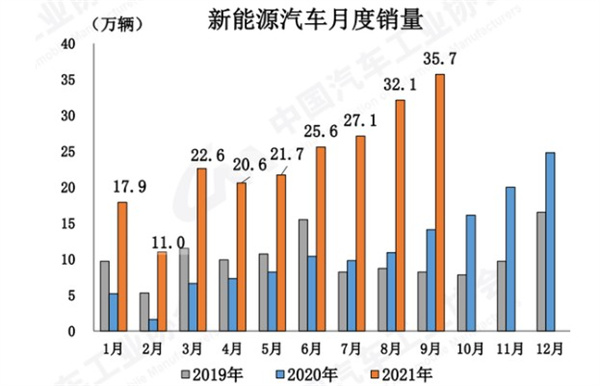

前不久,中汽協披露了新能源汽車9月產銷數據,再一次顯露了新能源汽車火爆增長的趨勢。

據數據顯示,9月,新能源汽車產銷量再創歷史新高:錄得銷量為35.3萬輛,環比增長14.5%,同比增長1.5倍;錄得產量為35.7萬輛,環比增長11.4%,同比增長亦為1.5倍。而拉長時間線來看,新能源汽車市場的產銷量亦表現不俗:1-9月,新能源汽車產銷分別達到216.6萬輛和215.7萬輛,分別同比增長1.8倍和1.9倍。

(圖片來源:中國汽車工業協會)

說完銷量,再來來看看市場關心的另一重要指標——滲透率。據悉,9月,新能源汽車市場滲透率達到17.3%,而新能源乘用車市場滲透率則達到19.5%;1-9月,新能源汽車的滲透率則逐漸提升至11.6%。

需要指出的是,新能源車銷量與滲透率屢創新高的表現,不僅充分顯示出新能源汽車在“缺芯”背景下的韌性增長趨勢,而且還帶動動力電池出貨量繼續維持高景氣度。

據中國汽車動力電池產業創新聯盟披露的一組數據顯示:9月,我國動力電池裝車量15.7GWh,同比上升138.6%,環比上升25.0%。其中,三元電池共計裝車6.1GWh,同比上升45.6%,環比上升15.0%;磷酸鐵鋰電池共計裝車9.5GWh,同比上升309.3%,環比上升32.3%。

鑒于此,新能源汽車的高景氣帶來的動力電池需求持續攀升自然而言也傳導到上游原材料價格上了。

智通財經APP觀察到,今年以來,動力電池原材料供不應求,“一貨難求”已經成為了當前鋰電池企業原材料采購的現狀,更有甚者很多原材料生產企業的訂單排到了明年。此背景下,自然也就導致了鋰電池原材料價格節節攀升。

(圖片來源:網絡)

據相關行業數據顯示,今年年初以來,碳酸鋰、氫氧化鋰、電解液等原材料均出現不同程度的上漲,有的原材料相比今年年初漲幅已經超過200%。截至10月15日,電池級碳酸鋰、氫氧化鋰價格均已經突破18萬/噸,較9月初上漲逾41%;六氟磷酸鋰突破50萬元/噸,較9月初上漲15%;電解液突破10萬元/噸,較9月初上漲4.15%。

而需要指出的是,在此鋰電池原材料價格不斷攀升之際,鋰資源還將面臨供需緊張的局面。

據悉,截至2020年,全球已探明的鋰資源儲量中,近6成位于阿根廷、智利和玻利維亞,這些地區因此被稱為“鋰三角”。不過,據國際能源署最新數據顯示,到2030年,僅靠現有和在建的鋰礦生產項目,全球將出現約50%的鋰需求缺口。

本來供給端就處于供不應求的階段,而在新能源汽車需求持續暴增之際,鋰資源的供需矛盾就更為緊張了。

對此,國泰君安證券預計,受制于鋰礦資源的供給瓶頸——現有鋰礦資源項目新增產能有限,待開采項目建設周期較長,2022年鋰資源供需緊張局面仍將延續,鋰資源自給率高企業有望充分受益量價齊升帶來的業績彈性。

三季報行情展開,短期反彈還是高景氣使然?

不得不說的是,從鋰電池概念股三季度業績報告的表現來看,新能源汽車發展趨勢帶來的高景氣已然顯現到相關概念股身上了。

據同花順統計的數據來看,今年三季度,預計凈利潤實現同比增長超100%的鋰電池概念股約有50多只,預計凈利潤同比增長超200%的鋰電池概念股有近30只。在這其中,還有概念股凈利潤出現約幾十倍的增長之勢。

近日,六氟磷酸鋰龍頭之一的多氟多披露財報表示,今年三季度,公司實現凈利潤約為7.37億元,同比增長高達53倍。而業績大幅增長的原因,主要是源于公司新材料產品市場需求旺盛,量價齊升,盈利能力大幅提高。

而在10月14日,電解液溶劑龍頭石大勝華亦發布業績預告表示,預計前三季度實現凈利潤7.1億-7.7億元,同比增長1131%-1235%。而對于業績預增的主要原因,該公司在公告中表示,受市場供求關系影響,公司相關產品的售價同比有較大幅度上漲。

再來看“鋰電雙雄”——贛鋒鋰業和天齊鋰業的前三季度業績表現,這兩大頭部公司三季度亦顯露出了不俗的增長之勢。

據悉,今年三季度,贛鋒鋰業預計實現凈利潤20.83億元—25.73億元,同比增長530.14%至678.41%,創下公司歷史新高水平。對此,該公司表示,報告期內,公司產品產銷量同比增長,且產品的銷售均價同比上漲,導致公司經營性凈利潤同比增長;另外,公司持有的金融資產產生公允價值變動收益,導致公司非經常性收益同比增長。

另外,天齊鋰業也發布業績預告表示,公司前三季度預計實現凈利潤4.2億元至6.2億元,相比去年前三季度的虧損表現而言,可謂大幅扭虧為盈。而對于業績的扭虧表現,該公司表示,主要是受益于全球新能源汽車景氣度提升,鋰離子電池廠商加速產能擴張,下游正極材料訂單回暖,報告期內,公司主要鋰化合物產品銷量和銷售均價均較上年同期增長。

基于上述業績表現可知,鋰電池原材料這一波漲價已然促使相關概念股釋放出較高的業績彈性,那么這一輪漲價潮帶來的究竟是否具有可持續性呢?

要想回答這一問題,還需要回到新能源汽車未來的發展態勢上。

分海內外發展趨勢來看:國內市場,2020 年下半年以來,中國新能源車市場需求由政策驅動切換至市場化,預計“十四五”期間新能源車銷售仍將保持高增長。海外市場,歐洲電動化進程加速,鋰電擴建意愿明確,或將進一步催化新能源汽車滲透率提升。

這也意味著,從長期的角度來看,新能源汽車高成長性是比較確定的,未來行業的景氣度仍保持較高水平。因此,對于這一輪漲價潮帶來的走高預測,大抵是——短期具有一定反彈行為,同時在未來成長空間支撐下,長期機會仍在。

這一觀點,也與國泰君安研究所發表的觀點有相似之處。該機構表示,四季度中國歐洲兩大市場有望同時年底沖量,一方面是由于四季度為傳統的汽車消費旺季,其次中國以及歐洲主要國家受年底補貼政策退坡影響,所以四季度沖量幅度有望超市場預期,從而有望帶動鋰電材料價格加速上漲,且2022年為美國新能源汽車加速發展的元年,全球三大汽車消費市場有望實現共振,鋰電需求仍將保持高景氣。

鑒于上述后市預測,且行業估值水平變化、業績增長預期和四季度銷售旺季預期種種因素考慮,短期建議適度關注板塊投資機會,重點圍繞動力電池龍頭、上游鋰資源和鋰電關鍵材料龍頭主線布局,比如寧德時代(動力電池環節)、天齊鋰業(鋰資源)等;中長期而言,由于新能源汽車行業發展前景確定,則建議持續關注細分領域龍頭布局,比如,電解液環節的天賜材料,負極環節的璞泰來等。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號