![]() 新能源

新能源

![]() 新能源

新能源

近日,國家發展改革委印發《關于進一步深化燃煤發電上網電價市場化改革的通知》,提出“加強與分時電價政策銜接。各地要加快落實分時電價政策,建立尖峰電價機制,引導用戶錯峰用電、削峰填谷。”

對此,不少業內人士均向《科創板日報》記者表示,“峰谷價差的擴大,將利好儲能行業。”

有資深儲能行業專家向《科創板日報》記者表示,“一方面,儲能可在電源側可大幅提升新能源的并網友好性,減輕電源側對電網的負擔;另一方面,儲能可通過調峰調頻等應用,參與電力系統的整體調度,為電網系統提供關鍵的靈活調節能力。”

儲能行業需求緊迫,但尚存待解難題

東方證券研究表示,根據儲能技術,儲能主要包括機械儲能、電化學儲能、電磁儲能、熱儲能、化學儲能等。

其中,機械儲能包括抽水蓄能、飛輪儲能、壓縮空氣儲能等。目前以抽水蓄能為主,度電成本最低,但其受到地理位置的約束,近幾年增長動力不足。隨著技術的快速發展,電化學儲能成本降低,可靠性提高,從新增裝機容量來看,電化學儲能正逐漸成為發展主力。

“能源結構調整和雙碳戰略下,風光等新能源占比快速提高,儲能行業進入一個發展拐點,快速建設一批儲能電站的需求變得極其緊迫。”中儲國能副總經理田雨向《科創板日報》記者分析表示,“當前,電化學儲能、壓縮空氣儲能、飛輪儲能等新型儲能技術的市場化應用仍有待走向成熟。總體來說,目前行業處在需求緊迫、供給不足的階段。”

田雨進一步分析表示:“當前,儲能產業規模化發展面臨不少難題。政策上,抽水蓄能電站以外的新型儲能技術的電價政策還不夠明晰、仍在探索,直接導致投資收益存有不確定性;而鋰電池以外的新型儲能技術還沒有形成規模化產能,鈉離子電池、飛輪等新型儲能技術的生產工藝、關鍵材料等也是一大挑戰。”

從供應鏈角度來看,“個人認為,總體是有利的。比如:壓縮空氣儲能給傳統葉輪機械行業提供了轉型機遇、鈉離子電池或可緩解鋰電池供應鏈緊張問題。儲能的創新驅動,還可能會創造新的產業鏈,創造更多就業機會。”田雨如是說。

“過去十年,儲能產業經歷了快速發展,目前正處于商業化、規模化應用的初期,其發展過程中仍面臨諸多挑戰。其中,技術層面需要進一步降本、提質、增效;儲能產品的安全與標準體系仍需繼續完善;商業模式有待成熟等。”有資深儲能行業專家向《科創板日報》記者表示。

儲能行業產業化加速,企業、資本布局火熱

以電化學儲能為例,安信證券研究表示,隨著儲能自上而下和自下而上的邏輯逐漸理順,當前儲能或將成為動力電池之外鋰電池企業的下一個戰場。

據CNESA統計,2020年,我國新增投運的電化學儲能項目中,裝機規模排名前十位的儲能技術提供商為:寧德時代、力神、海基新能源、億緯動力、上海電氣國軒新能源、南都電源、贛鋒電池、比亞迪、中航鋰電以及國軒高科。

當前,不少電池廠商正加速競逐儲能賽道。僅在今年8月,寧德時代公告擬定增募資582億元,用于擴產鋰電池約137GWh、儲能電柜30GWh;億緯鋰能、中航鋰電紛紛宣布擬新建動力儲能電池項目。此外,LG能源、SK創新、松下等也在儲能行業有所布局。

據介紹,電化學儲能系統主要由電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能變流器(PCS)四大核心模塊構成。其中,儲能變流器包含逆變器,對應的企業有:陽光電源、錦浪科技、固德威等。

與此同時,近日,在第三屆全球新能源與智能汽車供應鏈創新大會上,中國科學院院士、美國國家工程院外籍院士周孝信認為,“通過動力電池的梯次利用,是此前可再生能源儲能的重要方式之一。但考慮到一些季節性因素的大幅度波動,需要長期、大量儲能情況下,氫儲能是未來的方向之一。”

資本層面,儲能賽道持續升溫。其中,近日,專注于壓縮空氣儲能技術的中儲國能宣布完成1.8億元Pre-A輪融資;飛輪儲能技術提供商泓慧能源獲得廣大控股等億元戰略投資;移動儲能ODM/OEM提供商華美興泰完成新一輪戰略投資。

“資本對儲能市場關注度的提升,有助于加速儲能行業的商業化。這對于完善儲能產業鏈,甚至于整個能源行業發展都將起到重要作用。”有業內人士向《科創板日報》記者分析表示。

儲能產業何時迎來規模化發展?

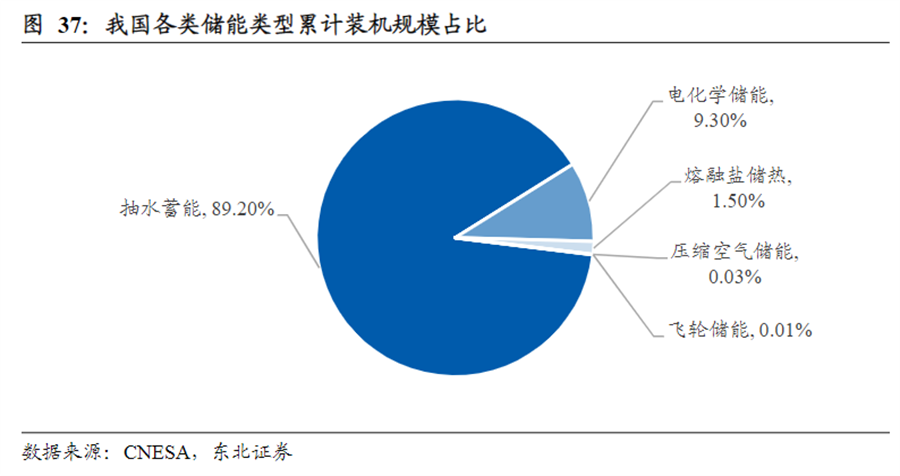

東北證券研究表示,當前,在我國各類儲能類型累計裝機規模中,抽水蓄能占比為89.20%;電化學儲能占比為9.30%;熔融鹽儲熱占比為1.50%;壓縮空氣儲能占比為0.03%;飛輪儲能占比為0.01%。

來源:東北證券

對此,中儲國能副總經理田雨向《科創板日報》記者分析表示,“從產業角度看,未來儲能一定會多元化發展。考慮到我國規模化電力系統主導的能源結構,抽水蓄能、壓縮空氣儲能等長時大規模儲能成為一個重要方向,抽水蓄能優先在電網側加速,新型儲能技術在新能源側優先爆發,隨后電網側和用戶側開始拉動。”

政策方面,今年7月,國家發展改革委、國家能源局發布《關于加快推動新型儲能發展的指導意見》,提出到2025年,要實現新型儲能從商業化初期到規模化發展轉變。

中儲國能副總經理田雨向《科創板日報》記者分析表示,“從資本市場角度看,‘十四五’末,‘十五五’初是鋰電以外新型儲能技術企業上市的黃金時期,考慮到市場規模,有機會產生新的龍頭企業。”

“隨著電力改革的不斷深入,市場規則逐步向包括儲能在內的新的市場主體開放。預計在‘十四五’期間,我國儲能市場將跨入規模化發展階段。”中電聯副秘書長、電動汽車與儲能分會副會長劉永東表示。

近日,在第三屆全球新能源與智能汽車供應鏈創新大會上,中國科學院院士、美國國家工程院外籍院士周孝信預計,“到2030年,需要用來支持新能源發展的非抽水蓄能的儲能規模將達100GW。”

“儲能可能是未來20年新能源領域最大的故事,并且是少有的萬億級長周期增量大市場,這已經基本成為共識。”中儲國能副總經理田雨如是說。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號