![]() 新能源

新能源

![]() 新能源

新能源

本篇目錄

1.光伏電池膠膜

2.認識光伏膠膜和EVA

3.EVA供需分析

4.EVA市場前景

5.投資策略及相關個股

一,事件背景

9月17日,昆山天洋熱熔膠有限公司、上海海優威新材料股份有限公司紛紛發布光伏膠膜漲價函,兩家公司均表示,受近期光伏原材料價格上漲趨勢的影響和壓力,對光伏膠膜作出價格調整。其中,昆山天洋熱熔膠有限公司宣布自9月15日起在現有合作的光伏封裝膜價格基礎上上調35%;上海海優威宣布自9月15日到貨(含當日)起在現有合作的膠膜價格上調漲35%以上。

因為有的朋友可能剛開始接觸,實際對于光伏膠膜,此前有過結論,就是4季度會迎來供需最

二,認識光伏膠膜

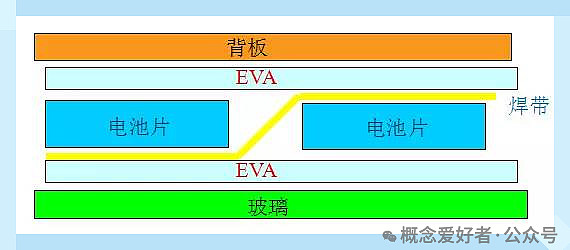

1.光伏膠膜

光伏膠膜是光伏組件中的封裝材料之一,主要用于包裹在電池兩側,在電池與玻璃(或背板)之間起到緩沖作用。膠膜最主要的原材料為EVA樹脂粒子、POE樹脂粒子,根據兩種粒子用量不同,光伏膠膜分為EVA/EPE/POE膠膜三種。

其中EVA膜包括普通透明EVA膜和白色EVA膜。EVA和POE薄膜是由EVA(乙烯-乙酸乙烯酯共聚物)樹脂和POE(聚烯烴彈性體)樹脂為原料,通過添加交聯劑,老化助劑等,網熔擠出和流涎而制成的。而EVA的生產是個極其復雜的過程,疊加下游的需求高漲,目前的供需局面出現了新的變化。

2.認識EVA

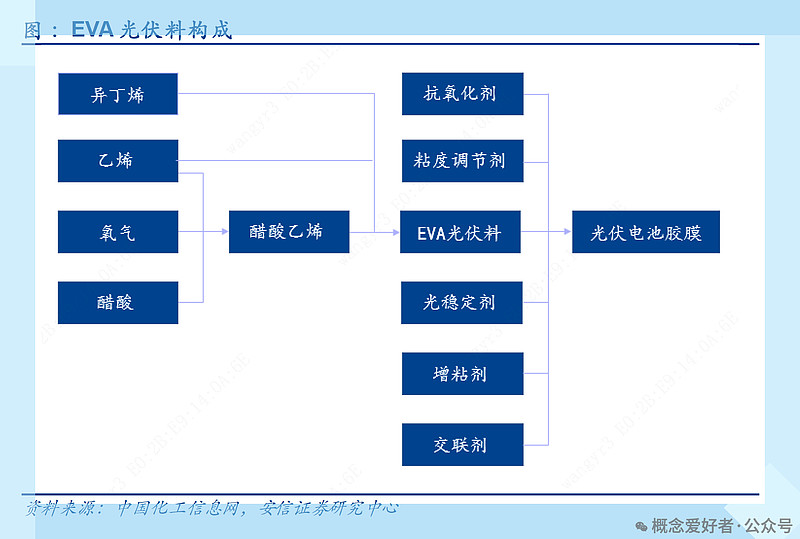

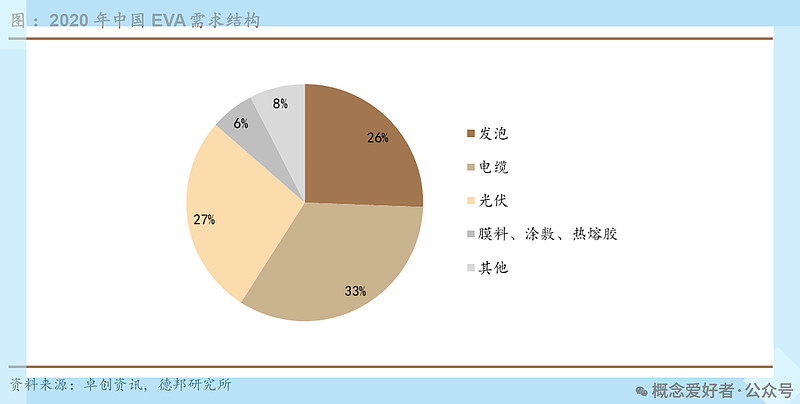

EVA就是乙烯-醋酸乙烯制共聚物,EVA被廣泛應用于發泡鞋料、功能性棚膜、包裝膜、熱熔膠、電線電纜及玩具等領域。EVA的性能主要取決于MI(熔融指數)和VA(醋酸乙烯脂)的含量,光伏級EVA是一種高VA、高MI的高端產品。光伏已發展為EVA的重要應用領域。近年來,隨著光伏行業蓬勃發展,帶動光伏級EVA需求持續上升,2020年中國光伏級EVA需求已占比約27%,成為重要的應用領域。

三,EVA供需分析

1.供給分析

1)當前大部分EVA粒子產能由于技術路線的原因生產光伏級EVA比例受限。

目前存量EVA粒子產能主要分為巴塞爾管式、埃克森美孚釜式以及巴塞爾釜式三種技術路線。由于埃克森美孚逐漸取消了技術授權,新的產能基本采用巴塞爾管式技術,但這又進一步加劇了巴塞爾管式設備的供需緊張。

2)制備高端EVA產品需要國內廠商較長時間的工藝摸索和積累。

獲得外資企業技術許可,僅僅可以生產出約定品質的產品,國內EVA生產廠商需要較長時間的工藝摸索,才能對配料參數掌握,可能生產出高端EVA產品。

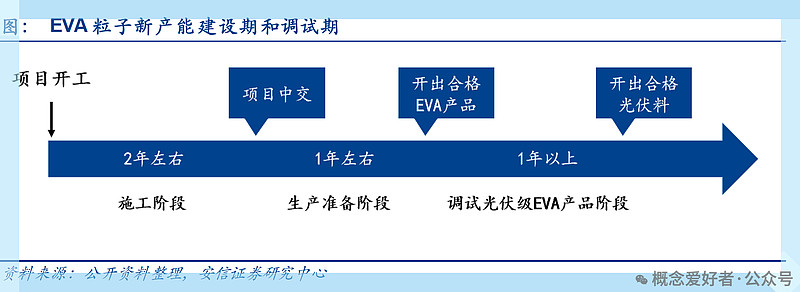

3)擴產周期長達4-5年

制約一:建設期和調試期較長。設備和技術均來自海外,建設期是第一道門檻。設備需要定制,目前交期大致在18-24個月;項目開車需要海外企業指派技術人員協助。綜上,項目從開工到開車至少需要36個月。

制約二:工藝調試是第二道門檻。由于VA含量越高,反應裝置的壓力越大,溫度也比較高,產品是越來越粘的,如果操之過急,極易產生安全事故,所以必須慢慢調試,從生產出EVA產品到可以穩定的產出光伏級EVA粒子至少還需要1年以上的時間。因此,對于新增產能來說,其光伏級EVA產品的釋放速度比較緩慢。

2.EVA需求分析

1)膠膜單平克重提升,帶動EVA需求

由于新技術以及降低硅耗等原因,膠膜單平克重提升趨勢開始加速。膠膜的主要構成是EVA粒子+添加劑。其中添加劑在整個克重中的占比非常小(不到10%),因此膠膜單平克重的提升實際上就是增加了EVA粒子的需求。

2)光伏產能提升

很顯然,光伏EVA的需求取決于光伏產業的發展,顯然在實現「30/60」目標中,光伏發電降本路徑明確,競標電價屢創新低,是最具競爭力的可再生發電品種之一。根據國際可再生能源署(IRENA),到2050年,光伏累計裝機有望超8500GW,將成為全球最大的發電來源,而大規模的光伏設備需求,自然會對EVA提出更多的要求。

四,EVA市場前景

1.國產替代空間大

國內EVA產能全球占比約18.67%,排名全球第一。但是國產EVA主要以中低端為主,高端EVA緊缺依賴進口。2020年,國內EVA市場需求量約為191.73萬噸,其中國產量約為74.06萬噸,進口量約為117.67萬噸,進口依存度約為61.37%,國產替代空間較大。

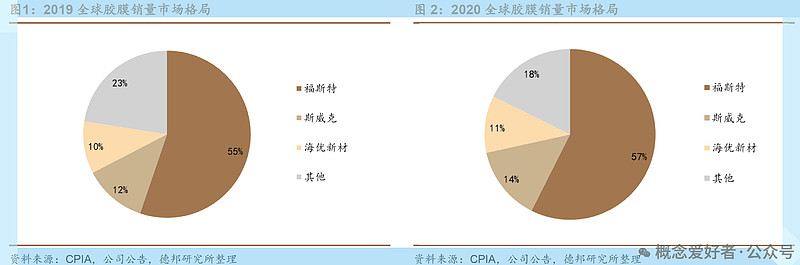

2.下游需求穩定

下游光伏膠膜行業一超兩強格局穩固,產能主要集中在國內。2020年光伏膠膜行業CR3為82.34%,同比提升4.89%。其中,福斯特作為光伏膠膜行業的絕對龍頭,2020年全球市場占有率約57.42%,為國內EVA企業帶來了穩定的需求。

3.行業進一步集中

2014年前,國內EVA行業基本被中石化旗下企業壟斷。2015-2017年,隨著聯泓新科、寧波臺塑及斯爾邦的裝置陸續投產,打破了傳統的格局。2018-2020年底再無新增EVA產能。在光伏料領域,國內斯爾邦、聯泓和寧波臺塑等極少數企業成功打破國外壟斷,并實現對下游一線膠膜企業穩定出貨。

六,投資策略及相關公司

1.投資策略

1)EVA供需平衡四季度面臨打破

2021年下半年,尤其是四季度光伏行業會迎來裝機大幅提升,根據IHS的測算全球潛在需求有望達到60GW左右,而當前EVA供給最多支撐單季度42GW左右的裝機水平(單季度24萬噸EVA粒子供應、單W4.8g耗量、1.2容配比),根據安信證券的測算,2021Q4EVA粒子將進入緊缺階段,產品價格中樞會進一步上移。而且這種局面將會延續到2022年。

2)粒子-膠膜供需比粒子-裝機供需更緊張

從各膠膜企業的擴產規劃看,產能規劃較大,由于產能的大幅擴張,光伏EVA粒子-膠膜的供需缺口要大于粒子-裝機。因此,膠膜企業的原材料保供能力至關重要,龍頭將強化核心競爭力。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號