![]() 煤炭

煤炭

![]() 煤炭

煤炭

今年以來,受國內經濟穩定恢復、出口需求明顯增長雙重支撐,我國鋼焦產業鏈產品需求旺盛,而資源稀缺、進口下降等導致焦煤供應增長空間有限,煉焦煤市場供需總體偏緊。特別是進入迎峰度夏高峰期,各地積極保障電煤供應,焦煤市場緊張局面加劇,部分地區煉焦煤現貨價格大幅度上漲。預計后期隨著鋼焦行業限產效果的持續顯現,煉焦煤市場有望逐步合理回歸。

一、煉焦煤供需形勢

(一)國內外雙重因素支撐起旺盛的鋼鐵需求

2021年以來,國內經濟穩定恢復,國外疫情蔓延支撐我國出口向好,國內外雙重因素疊加使得我國鋼焦產業鏈產品需求旺盛,從而帶動焦煤需求超預期增長。雖然7、8月份,受國家政策調控及鋼鐵企業自覺減產影響下,鋼焦產品生產出現下降,但今年上半年我國鋼鐵生產一直維持在較高水平,1-6月全國生鐵、粗鋼、鋼材產品同比分別增長4.0%、11.8%和13.9%,由此拉動焦炭產量也處于較高水平,1-6月全國焦炭產量2.37億噸,同比增長4.1%。

一方面,我國投資建設較快恢復,拉動電力、鋼鐵、建材等產品需求迅速回升。數據顯示,1-8月全國固定資產投資(不含農戶)同比增長8.9%,兩年平均增長4.0%;特別是上半年增速達12.6%。其中對高載能產品拉動作用比較顯著的房地產開發投資、建筑安裝工程投資、制造業投資都有不俗的表現,同比增幅都在兩位數以上,均高于全部固定資產增速。數據顯示,1-8月全國房地產開發投資同比增長10.9%;比2019年1-8月增長15.9%,兩年平均增長7.7%;建筑安裝工程投資、制造業投資同比分別增長12.9%和15.7%。我國投資建設規模的迅速恢復,成為拉動鋼焦煤產業鏈需求增長的主要動力之一。

另一方面,外需增長顯著拉升了鋼焦產品需求。國外疫情不斷蔓延,而我國在疫情防控和經濟恢復上都走在世界前列,旺盛的外需疊加國內生產的率先恢復,帶來我國出口的高增長,1-8月份我國貨物出口同比增長23.2%,成為拉動國內電力、鋼鐵等耗能產品需求的重要動能之一。與鋼焦行業相關的產品出口大幅增長,對鋼鐵產品需求的拉動作用不容小覷。數據顯示,1-8月我國出口鋼材4810萬噸,同比增長31.6%;1-7月我國累計凈出口焦炭319萬噸,同比增長221%;機電產品出口同比增長25.5%,占我國總體出口總額的比重為59%。

(二)資源稀缺疊加進口下降導致煉焦煤有效供給不足

一方面,我國煉焦煤資源稀缺,焦煤產量增長空間有限。

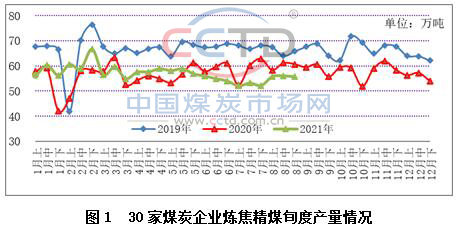

我國具有開采價值的煉焦煤總量不高,同時結構性矛盾明顯,煉焦配煤所占比重過大,優質焦煤儲量較少、占比較低。2021年以來,重點焦煤企業焦精煤產量基本平穩,但8月份降幅較大。據統計,截至8月底,30家煤炭企業焦精煤產量比去年同期減少約600萬噸,同比下降0.4%。特別是8月份產量同比快速下降7.1%。

另一方面,焦煤進口顯著下降。參考前兩年的平均數據,進口焦煤約占國內總供給的15%左右。2021年,我國停止進口澳煤。蒙煤進口量今年一季度維持同比正增長,但3月以后,蒙古國疫情突然加重,嚴重影響運輸和口岸通關,二季度蒙煤進口同比大幅轉負,雖然從俄羅斯、美國和加拿大等國補充了部分焦煤資源,但絕對量有限,總體焦煤進口仍呈大幅下降態勢。1-7月份,我國進口焦煤2605萬噸,同比減少1943萬噸,下降42.7%。

綜上所述,國內焦煤資源供給乏力疊加進口資源減少導致焦煤有效供應不足。

(三)焦煤庫存持續長時間下降,夏季用煤高峰觸發矛盾

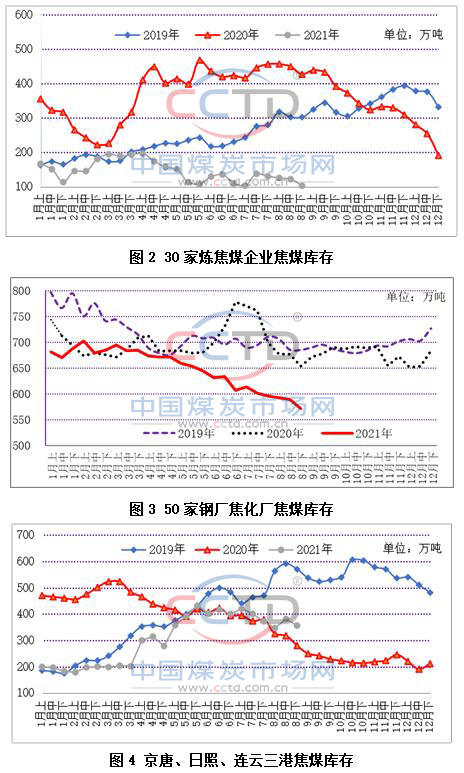

受有效供給不足、但需求持續旺盛影響,今年以來煉焦煤庫存持續長時間走低,無論是上游的焦煤企業,還是中游的港口,還是下游的用戶,焦煤庫存均處于近幾年來的新低。

從協會監測的數據看,截至8月底,30家煉焦煤企業焦煤庫存僅103萬噸,比年初減少88萬噸、下降46%,同比減少323萬噸、下降76%;50家鋼廠焦化廠焦煤庫存571萬噸,比年初減少113萬噸、下降17%,同比減少82萬噸、下降13%;京唐、日照、連云三港焦煤庫存356萬噸,雖然比去年同期增加了76萬噸,但比2019年同期減少214萬噸,下降38%。特別是從用戶庫存看,除一季度相對平穩外,二季度以來呈現緩和但是直線下降過程,特別是6月中下旬逐步進入迎峰度夏高峰期,庫存的下降開始加速。

今年的迎峰度夏高峰期,我國煤炭供應經歷了多重嚴峻考驗,一是水電在旺季出力嚴重不足,6、7月份水力發電量同比分別下降5.6%和4.3%,疊加旺盛的季節性降溫需求,6、7月份火電發電量增速分別高達10.1%和12.7%,拉動電煤消費大幅增長,保電煤成為各地優先選擇。二是安全事故疊加暴雨天氣,影響主產地煤炭生產、裝車及運輸,一些省份采取非常時期措施,如河南省要求電煤一律不得售往省外、可以轉做電煤使用的一律不得入洗等,進一步加劇焦煤供應緊張態勢。三是受國外疫情蔓延等影響,我國煤炭進口同比持續較大幅度下降,減少了煤炭有效供給。

綜上,當煉焦煤庫存持續下降且處于歷史低水平,遭遇到迎峰度夏高峰期國內煤炭供應全面緊張,各地紛紛采取強有力措施優先保障電煤供應,加劇了焦煤供需矛盾。

(四)焦煤現貨市場價格大幅上漲,比中長期合同價格高出一倍多

在焦煤市場供不應求的基本面下,投機性需求、資本炒作、市場恐慌心理等一系列因素疊加,加倍放大了焦煤現貨市場的波動程度。數據顯示,8月末CCTD山西焦肥精煤綜合價格3370元/噸,比7月末上漲960元/噸、漲幅40%,漲幅比上月擴大675元/噸、27個百分點。

但與此同時,煉焦煤中長期合同價格仍然保持了合理的上漲幅度,保障鋼焦上下游行業的正常生產。據了解,山西、河南、安徽、黑龍江等地重點煉焦煤企業焦肥精煤中長期合同價格大概在1600-1700元左右,比市場現貨價格低1600-1900元左右。

二、后期分析預測

當前,鋼焦限產效果已開始顯現,焦煤供需形勢正在逐步發生轉變。

從需求端看,鋼焦生產已開始走弱,7月全國生鐵、粗鋼、鋼材產量同比分別下降8.9%、8.4%和6.6%,8月份降幅進一步擴大至11.1%、13.2%和10.1%。焦炭產量連續三個月同比下降,6、7、8月同比分別下降3.2%、2.9%和5.0%。

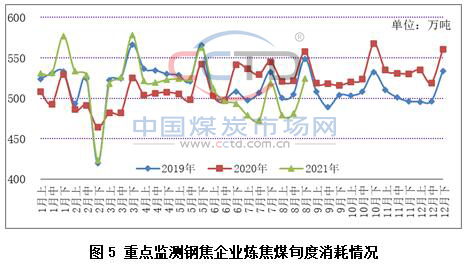

從協會重點監測的鋼焦企業煉焦煤旬度消耗情況看,從6月中旬開始出現同比日均耗煤同比下降的態勢,一直延續至今;累計耗煤已經由1-5月份的同比增長5.3%,逐步收窄至1-8月的0.9%。

9月2日,工業和信息化部、生態環境部發布《關于開展京津冀及周邊地區2021-2022年采暖季鋼鐵行業錯峰限產的通知》(征求意見稿),提出對錯峰生產分為兩個階段實施:第一階段為11月15日-12月31日,目標是完成產量壓減任務;第二階段為次年1月1日至采暖季結束,目標是確保大氣污染物排放量達標,錯峰比例不低于30%。從時間點來看,第一階段的目標是確保完成國家既定的壓減產量目標,這是擺在鋼鐵行業面前的政治任務,必須確保年底前完成。在這種形勢下,預計今后幾個月鋼鐵行業生產強度將明顯減弱,對煉焦煤的需求也將隨之回落。

從供給端看,8月份,一系列煤炭增產增供舉措持續發力。8月上旬,內蒙古、山西、陜西、寧夏、新疆等5省區對15座聯合試運轉到期處于停產狀態的煤礦,同意聯合試運轉時間再延長1年,在確保安全的前提下增產增供,涉及產能4350萬噸/年。產能核增方面,國家發改委發文允許部分有產能核增需求的煤礦采取承諾的方式進行產能置換。用地審批方面,繼7月份內蒙古鄂爾多斯38處停產露天煤礦(涉及產能6670萬噸/年)復產后,8月份鄂爾多斯又有16處露天煤礦取得接續用地批復,涉及產能2500萬噸/年。隨著核增和新批煤礦陸續復產,煤炭增產增供政策效果逐漸顯現,煤炭產量同比增速由負轉正。8月份全國原煤產量約3.35億噸,同比增長0.8%左右,而上月產量同比下降3.3%;1-8月份全國原煤產量26億噸,同比增長4.4%左右。

總體上看,鋼焦生產明顯減弱將有利于焦煤供需緊張局面逐步緩解,同時隨著國家有關部門對市場投機炒作加強監管,煉焦煤市場有望理性回歸。

三、問題及建議

(一)資本炒作擾亂正常市場,維護穩定健康的焦煤市場是上下游的共同心愿

今年以來,不僅是這一輪焦煤價格的上漲超出各方預期,實際上年初動力煤價格的大幅度急漲急跌已經刷新了上下游行業的認知。雖然煤炭價格的波動與供需基本面的變化密不可分,但波動幅度之大、速度之快,確也是資本投機需求參與導致市場變化數倍放大的結果。建議國家有關部門加強監管,對惡意炒作予以管控,避免市場劇烈波動。

(二)焦煤進口仍將受到制約,焦煤供應主要需立足國內

預計今后一段時間,我國焦煤進口仍將受到多方面因素的制約,短期內想通過進口增加國內焦煤有效供給的困難較大。一方面,國際焦煤需求增長,國際焦煤供需也將偏緊。2021年上半年,海外經濟持續復蘇,主要經濟體制造業PMI均恢復至榮枯線以上,且維持高位或連續增長,加之貨幣政策相對寬松,由此帶來海外鋼鐵制造業供需兩旺,1-6月海外粗鋼產量及消費量增速分別達到17.9%和16.4%。這帶來焦煤需求的增加,1-6月印度焦煤進口量同比增加538萬噸,6月日本與韓國焦煤進口量也實現同比正增長。另一方面,受疫情影響,我國主要焦煤進口國蒙古、俄羅斯煤炭生產、運輸屢屢受限,進出口通關效率降低,焦煤進口不穩定性明顯增加。因此,焦煤供應仍將主要立足國內市場。

(三)堅持和完善煉焦煤中長期合同制度

2016年以來,煤焦鋼產業鏈不斷深化供給側結構性改革,提高供給質量,實現了高質量發展。這幾年來的實踐證明,煉焦煤中長期合同制度充分發揮了上下游共同抵御市場風險、協同融合發展的“穩定器”作用,為全球煤焦鋼產業鏈的穩定運行和可持續發展做出了貢獻。建議不斷健全完善煉焦煤中長期合同制度,讓煤焦鋼行業、企業之間的友誼更加深厚,合作基礎更加堅固,協同發展意識更加清晰,產業鏈平穩發展的基礎更加堅實,實現煤焦鋼產業鏈高質量發展。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號