![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

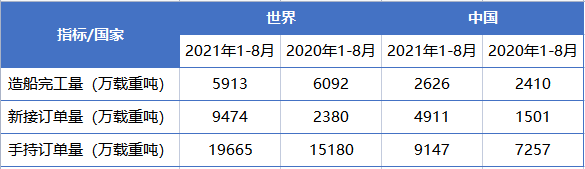

9月15日,中國船舶工業(yè)行業(yè)協(xié)會公布了2021年1-8月船舶工業(yè)經(jīng)濟運行情況,三大造船指標均同比增長。特別是新接訂單量,前8個月,國內(nèi)船廠承接新船訂單4911萬載重噸,同比增長227.2%;全球船廠新承接9474萬載重噸,同比增長298.1%。

2021年1-8月三大造船指標數(shù)據(jù)

造船市場與航運市場密切關(guān)聯(lián),事實上,這兩大市場在2008年之后已沉寂了10余年。由于疫情打破了全球供應(yīng)鏈的平衡,去年年中以來,國際運價持續(xù)飆漲,以中遠海控為代表的船東公司賺得盆滿缽滿,中遠海控2021年上半年盈利高達371億元。正如前述數(shù)據(jù)展現(xiàn)的,船東公司的新造船熱情正被點燃,造船市場能否跟進并迎來周期反轉(zhuǎn)備受關(guān)注。

由于造船周期較長,新接訂單尚未反映到船企業(yè)績上,而且,由于鋼材價格上漲、匯率波動以及人工成本上升等因素影響,船企壓力并不小。目前,業(yè)內(nèi)對造船市場的前景判斷還不明朗,這是因為新船訂單更多的來自于船東公司為應(yīng)對環(huán)保新規(guī)帶來的更新需求,而并非船隊的擴張性需求;但可以肯定的是,各方對造船市場的關(guān)注度正在提升。

年內(nèi)新接造船訂單增近300%

中遠海控9月2日晚披露了一項新船訂造合同,控股子公司東方海外及其附屬公司將分別從南通中遠川崎和大連中遠川崎訂造5艘集裝箱船,協(xié)議中單船運力均為16000TEU,每艘價格均為1.5758億美元,這10艘船舶總價為15.758億美元,約合101.9億元。

由于船舶建造周期較長以及考慮船廠排期等因素,上述訂單至少要等到3年后才能交船。其中,南通中遠川崎的預期交船時間為2025年第1季度至2025年第4季度之間,大連中遠川崎的預期交船時間為2024年第4季度至2025年第4季度之間。

中遠海控表示,本次交易將增加自有船舶數(shù)目,也增加東方海外及其附屬公司每艘船舶的平均集裝箱箱位,在規(guī)模經(jīng)濟效益下,每艘船舶的集裝箱箱位增加,每個集裝箱的成本亦將隨之降低,從而增強東方海外及其附屬公司的運營成本競爭力。

中遠海控是當下A股市場的明星公司,從去年年中起步,公司股價最高漲幅接近10倍,在這背后,是公司業(yè)績的迅猛增長,2020年,中遠海控凈利潤99.27億元,同比增長46.76%,今年上半年凈利潤達到371億元,增速達3162.3%。

航運市場的火爆及運價上漲讓船東公司得以“開張吃三年”,并籌劃擴充運力。記者注意到,去年3月、10月和今年7月,中遠海控還簽訂了另外三項造船協(xié)議,包括12艘23000TEU型集裝箱船舶、6艘14092TEU集裝箱船舶、4艘16180TEU集裝箱船舶。目前,中遠海控持有32艘新船訂單,合計造價326.8億元。

除此之外,近日,長榮海運向中船黃埔文沖訂造了 24 艘三種尺寸的支線集裝箱船,價值約10.45億美元;中船澄西獲得了土耳其CINER公司3艘88800噸散貨船建造訂單;新大洋造船也簽訂了4艘新款6.3萬噸散貨船。

國內(nèi)最大的民營船企揚子江船業(yè)集團也有斬獲,不久前,全球最大獨立集裝箱船船東Seaspan確認執(zhí)行備選訂單,斥資34億元在揚子江船業(yè)集團增訂5艘7000TEU雙燃料集裝箱船。加上這一訂單,揚子江船業(yè)集團今年接單量增至118艘,總金額達72.1億美元。

隨著半年報的揭曉,記者也梳理了A股主要造船企業(yè)今年上半年接單及完工量情況。其中,中國船舶承接民品船舶訂單93艘/964.44萬載重噸,完工交付民品船舶36艘/327.42萬載重噸,分別占全國上半年承接、完工總量的25.22%和15.65%。根據(jù)公司的表態(tài),目前產(chǎn)能利用率相對平穩(wěn),尚有提升空間;7、8月的訂單總體延續(xù)上半年的持續(xù)活躍態(tài)勢。

中國重工上半年新增訂單408.4億元,同比增長65.07%,其中,民船新接訂單同比增長390%;完工交付船舶390萬載重噸,同比增長8.03%。同期,中船防務(wù)實現(xiàn)經(jīng)營接單57.21億元,同比增長157.82%。

根據(jù)中國船舶工業(yè)行業(yè)協(xié)會的統(tǒng)計,今年1-8月,全球造船完工量、新接訂單量分別為5913萬載重噸、9474萬載重噸、8月底手持訂單量為19665萬載重噸,同比來看,造船完工量小幅下降,新接訂單量增長298.1%,8月底手持訂單量增幅為29.5%。

其中,中國的情況也較為樂觀,今年前8個月,造船完工量、新接訂單量及手持訂單量分別為2626萬載重噸,4911萬載重噸,9147萬載重噸,同比2020年增幅分別為8.96%,227.2%,26%。

雖然造船市場三大指標都有不同程度的上漲,但船廠的產(chǎn)能還有余量。一家船廠人士就向e公司記者表示,目前來看,產(chǎn)能不會成為公司接單以及發(fā)展的制約,公司可以通過合理的生產(chǎn)排期進行生產(chǎn)的組織協(xié)調(diào),根據(jù)合同約定的時間開工建造。

二手船、租船市場交易活躍

正如前述,船舶建造周期長,新下訂單很難立刻補充運力,然而市場行情卻不等人。以截至9月10日的數(shù)據(jù)為例,歐洲航線運費水平同比上漲了611%,地中海航線同比上漲561%,美東航線同比上漲159%。

面對運價飆漲,業(yè)內(nèi)曾有戲言,“300個集裝箱,從中國運到美國,一趟的運費就可以買一艘船了。” 這也帶動了二手船的行情,報告顯示,近日,2011年建造的18.1萬載重噸好望角型FrontierPhoenix 輪以3375萬美元成交;2012年建造的8.2萬載重噸卡姆薩型Ranger輪以2400萬美元售,同年建造的3.8萬載重噸靈便型Nicoline輪以2000萬美元售出。

此外,“期船”也成為爭搶的對象,9月1日,一艘散貨船在浙江船交市場旗下“拍船網(wǎng)”上拍出3603萬美元(約2.33億元人民幣)高價,超出起拍價585萬美元(約3785萬元人民幣),該拍賣散貨船適用于國際航線,預計交船時間在明年6月。

包括馬士基在內(nèi)的多家船東公司預測,高運價水平至少可以維持到2022年的年中。就二手船或“期船”買家的心態(tài)而言,這樣做不僅可以節(jié)省造船時間,還能夠準確把握市場高點,及早投入營運。

能造則造,能買則買,買不著還能租;船舶租賃市場的火熱是當下行情的另一個側(cè)面。8月11日,國銀租賃2021年中期業(yè)績顯示,公司上半年營業(yè)收入約為104.42億元,同比增長8.6%;凈利潤約18.12億元,同比增長46.2%。

根據(jù)國銀租賃的表態(tài),業(yè)績增長的主要原因包括報告期內(nèi)投放力度加大使得租賃資產(chǎn)總額上升,同時,船舶經(jīng)營租賃收入也同比大幅增長。記者注意到,國銀租賃一邊造新船,一邊購進二手船,擴張船隊規(guī)模,上半年交付新造船13艘,二手船23艘。

除了銀行系的租賃公司,來自于廠商系的租賃公司業(yè)績也不錯。中國船舶租賃上半年實現(xiàn)凈利潤6.46億元,同比增加約28%。公司表示,業(yè)績增長主要來自于三方面,一是運營船舶數(shù)目由上年同期的84艘增加至114艘,二是計息負債平均成本由上年同期的3.3%降至約2.2%,三是公司自營干散貨船隊營業(yè)收入和利潤較去年同期明顯上升。

“受益于當下集運市場的火爆,二手船和租船市場同樣火爆。”中信建投交運首席分析師韓軍向e公司記者提供的數(shù)據(jù)顯示,截至今年9月,集裝箱船二手價格指數(shù)同比增長162%,8月集裝箱船期租費率同比增長583%,而且船東現(xiàn)在都要求簽3年甚至5年的租賃合約。

韓軍表示,去年下半年以來,船舶租金的上漲還沒有出現(xiàn)拐點,也使得運價中樞不斷提高。與此同時,2021年9月集裝箱船新造船價格指數(shù)同比僅增長了24%,所以許多船東公司下訂單,寄希望于以新增運力替換成本較高的租賃船舶。

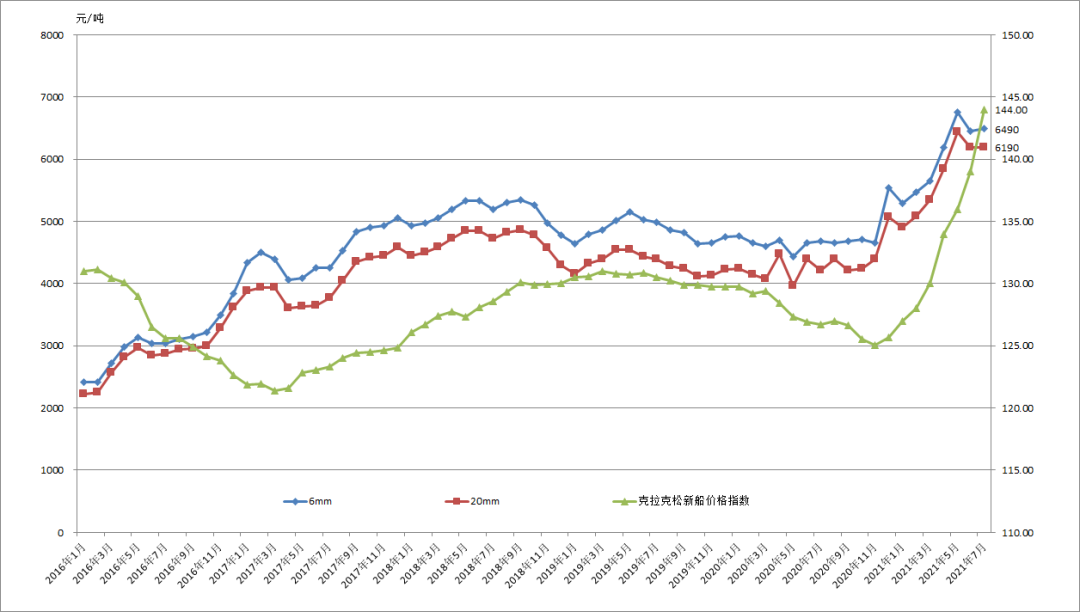

2016-2021年我國主要造船板和新船價格走勢圖

數(shù)據(jù)來源:中國船舶工業(yè)行業(yè)協(xié)會

根據(jù)光大證券的分析,去年下半年以來,集裝箱船、散貨船運輸市場出現(xiàn)明顯好轉(zhuǎn),下游對于節(jié)能環(huán)保的新型船舶產(chǎn)品需求持續(xù)高漲,船價、運價水漲船高,利好船舶租賃行業(yè);預計中國的船舶租賃公司后續(xù)每年會在150億美元投放水平基礎(chǔ)上進一步增長。

但正如韓軍所說的,雖然船舶租賃市場火熱,但交易雙方也有博弈。記者注意到,中遠海控在簽訂最新造船合同時就談到,東方海外及其附屬公司可得益于船隊結(jié)構(gòu)的優(yōu)化,并減少對船舶租賃市場的依賴。由此可見,船東公司也希望在市場向好的情況下掌握主動權(quán)。

造船周期行情尚未明朗

去年以來,新冠疫情打破了全球供應(yīng)鏈平衡,部分周期性行業(yè)在供需失衡的背景下走出反轉(zhuǎn)行情,原油、煤炭、鋼鐵、有色等大宗市場輪番表演;航運市場也一改頹勢,頭部企業(yè)盈利能力重返2008年前后的巔峰水平。

此時,與航運市場密切關(guān)聯(lián)的造船市場能否擺脫周期束縛備受關(guān)注,特別是,造船市場已深陷谷底多年,三大造船指標的回升讓市場參與者對行情有所期許。

中航證券軍工行業(yè)首席分析師張超在接受證券時報e公司記者采訪時談到,目前來看,造船市場新簽訂單數(shù)、新船價格都有所上漲。1-7月航運景氣度攀升,全球新簽訂單同比增長180%;新簽訂單以集裝箱船為主,新船價格上漲15%左右。

張超判斷說,船舶行業(yè)正進入新一輪大周期,伴隨疫情后海運貿(mào)易景氣度回升,疊加老舊船型以及環(huán)保規(guī)則對船型更新需求,造船業(yè)將迎來訂單與價格的穩(wěn)步提升。

目前,中國造船產(chǎn)能利用監(jiān)測指數(shù)(CCI)也正處在回升態(tài)勢,但尚未達到高點,今年二季度,CCI為706點,同比增長24.3%,環(huán)比增長8.3%。上述船廠人士向記者表示,今年三季度,國際航運市場將保持活躍,骨干造船企業(yè)產(chǎn)能利用情況將繼續(xù)處于正常水平。

對于當前造船市場出現(xiàn)的積極變化,韓軍認為,今年的訂單潮總體來說是非常克制的,尤其是集裝箱船方面。他的依據(jù)是,2007年集運行業(yè)手持訂單占運力規(guī)模比例曾一度高達60%,目前企業(yè)盈利水平要遠高于2007年,但手持訂單占比僅為20%。另外,他還提到,訂單驅(qū)動力并非主要針對市場份額,而是自身船隊升級優(yōu)化。

另外一項數(shù)據(jù)顯示,船東公司手持新船訂單量為現(xiàn)有運力的約20%,其中超巴拿馬型船(15000+TEU)占比約60%,新巴拿馬型船(12000-14999TEU)占比約20%,大船瀑布效應(yīng)持續(xù)存在。韓軍認為,這也進一步表明了新船訂單主要來自于船型結(jié)構(gòu)升級的需求。

那么,何時才會出現(xiàn)新船訂單主要來自于船公司擴張性需求的情況?對此,韓軍的判斷是,2023、2024年造船產(chǎn)能基本處于飽和狀態(tài),2023年之后如果再出現(xiàn)很多的新船訂單,就意味著更多地是來自于擴張性的需求。

記者注意到,在對民船所處階段描述時,中國重工提到,新造船市場出現(xiàn)“修復性增長”,言下之意,造船市場遠未達到高潮。張超向記者補充說道,船舶行業(yè)發(fā)展大邏輯是圍繞全球貿(mào)易量發(fā)展趨勢的,參照目前全球經(jīng)濟發(fā)展形勢,造船市場不一定會迎來類似2007-2008年的大周期。

目前,訂單量的增加并沒有迅速帶動造船公司的業(yè)績反轉(zhuǎn),中國船舶、中國重工等上市公司上半年的扣非凈利潤仍處在虧損狀態(tài)。這與訂單周期有關(guān),今年確認的收入可能來自于兩年前的訂單。三大主力船型中,散貨船一般船型從開工到交船大約10-12個月,集裝箱船一般船型從開工到交船大約12-14個月,原油輪一般船型從開工到交船大約10-12個月。

由于三大船型對應(yīng)的運輸市場不同,各種船型的需求情況也有差異,目前來看,集裝箱船和散貨船的需求好于油輪。

一位航運從業(yè)人士就向記者表示,各國通過基建投資拉動經(jīng)濟增長,帶來鐵礦石、煤炭等原材料的大量需求,帶旺散運市場,事實上,BDI指數(shù)也已經(jīng)創(chuàng)下11年來的新高,與此同時,散貨船供給吃緊問題更加嚴重。而對于油運行情,市場也有期許—明年油運市場可能進入高景氣,屆時,油輪需求有望增加,三大船型或?qū)a(chǎn)生共振效應(yīng)。

成本難題制約船廠盈利水平

對于造船企業(yè)而言,目前也面臨一些風險因素,包括船用鋼材價格的上漲以及匯率波動、人力成本上升等。記者獲得的數(shù)據(jù)顯示,上半年,中國船舶主營業(yè)務(wù)毛利率9.87%,同比增加1.37個百分點,同期,中國重工的毛利率為7.65%,同比增加1.9個百分點。正如前述,1-7月,新船價格漲幅約15%,造船毛利率雖然小幅增長,但成本必然侵蝕了部分利潤。

中國船舶工業(yè)行業(yè)協(xié)會的數(shù)據(jù)也顯示,1-8月,75家重點監(jiān)測船舶企業(yè)實現(xiàn)主營業(yè)務(wù)收入1932億元,同比增長14.3%,但利潤總額僅有9.9億元,同比下降14.7%。

以韓國造船業(yè)的數(shù)據(jù)為例,不久前,浦項制鐵與韓國三大造船企業(yè)對于今年下半年上調(diào)6毫米以上的造船用厚鋼板銷售價格的談判結(jié)束,就每噸110萬韓元左右、約合人民幣6100元的價格達成一致,漲幅約為四到六成,而船用鋼材在造船生產(chǎn)成本中占比約20%。

船舶業(yè)與鋼鐵業(yè)高度融合,鋼鐵產(chǎn)業(yè)是船舶工業(yè)供應(yīng)鏈的重要一環(huán),同時,作為鋼鐵行業(yè)的下游,造船產(chǎn)業(yè)是鋼鐵工業(yè)的消費大戶。記者注意到,面對船用鋼材價格的波動,國內(nèi)船企、鋼企之間的交流也開始增多。

今年5月,中遠海運重工負責人走訪了湘鋼,并對打造雙方長期穩(wěn)定的戰(zhàn)略合作伙伴關(guān)系,共創(chuàng)綠色、健康、可持續(xù)發(fā)展的產(chǎn)業(yè)鏈合作模式提出期望。9月,南鋼集團負責人走訪中遠海運重工,雙方就構(gòu)建安全、互惠、穩(wěn)定供應(yīng)鏈關(guān)系,共同應(yīng)對市場風險進行了交流。

上個月,鞍鋼與本鋼實施重組,重組之際,中國船舶集團專門向鞍鋼發(fā)去賀信并提到,鞍鋼在價格上優(yōu)勢明顯,為船廠降本做了較大貢獻,中國船舶每年從鞍鋼采購鋼材100余萬噸;鞍本重組后,雙方將研究推出高技術(shù)、高性價比的船舶用鋼產(chǎn)品,希望鞍鋼繼續(xù)提供成本優(yōu)勢明顯、穩(wěn)定安全、迅捷高效產(chǎn)品和服務(wù)。

“影響造船企業(yè)利潤的主要因素是上游原材料、人力成本等。”張超向記者介紹說,上半年,鐵礦石、銅、鋁等大宗商品價格快速上漲,船用材料創(chuàng)近十年新高,一定程度影響了船廠盈利水平;疊加新冠疫情影響致使人力成本攀升,對船價以及造船成本都有一定影響。

數(shù)據(jù)顯示,今年以來,國內(nèi)6mm造船板和20mm造船板價格一度達到7590元/噸和7120元/噸,同比上漲70.9%和79.3%,船用電纜一度漲到76900元/噸,同比上漲56.5%。

在近日舉行的投資者交流會上,中國重工也著重提到了成本風險。公司介紹說,今年以來,受鋼鐵等原材料價格大幅上漲影響,船用鋼板價格持續(xù)高位運行,造船企業(yè)生產(chǎn)成本居高不下。20mm船板同比漲幅達44%,給造船企業(yè)帶來了巨大成本壓力,利潤空間受到擠壓。

面對鋼材價格上漲,中國重工主要采取聚焦采購降本、深入開展成本工程等方式化解,包括通過大宗物資集中采購平臺以戰(zhàn)略合作等方式采購,努力降低采購成本,通過建造周期管理、目標成本管理、產(chǎn)品優(yōu)化升級等,盡可能降低生產(chǎn)成本等。

中國重工還談到了匯率的問題,2020年人民幣升值幅度為6.92%,截至9月10日,人民幣升值幅度為1.20%。公司造船合同大多以美元結(jié)算,且建造周期較長,在人民幣匯率波動的不確定性增大的背景下,匯率風險管控難度加大。

環(huán)保新規(guī)加速航運、造船市場變革

航運及造船市場面臨的共同挑戰(zhàn)還有IMO環(huán)保新規(guī)的實施。長榮海運向黃埔文沖訂造24艘新船之際,業(yè)內(nèi)就判斷稱,由于這些新船符合未來的國際碳排放減量要求及國際環(huán)保規(guī)范,長榮海運此舉也是旨在替未來的低碳船時代布局,并增加汰舊換新的能力。

目前,業(yè)內(nèi)應(yīng)對IMO環(huán)保新規(guī)的措施主要分為三種,一是主機功率限制,即加裝某些設(shè)備對主機功率進行限制;二是減速航行,降低船舶的燃油消耗,以此達到滿足碳排放的標準;三是拆解報廢。無論哪種方式,均會使得航運業(yè)運力供給能力受到限制。

根據(jù)韓軍的判斷,目前15年船齡的船占20%,IMO環(huán)保新規(guī)將于2023年1月1日起執(zhí)行,對于那時船齡為18年及以上的船只,基本無法滿足環(huán)保新規(guī)要求,也就是現(xiàn)在為止船齡為15年以上的船。因此,船東公司有動力對這部分船只進行更新。

造船企業(yè)也在就新規(guī)啟動了應(yīng)對舉措,中國重工負責人介紹說,船舶行業(yè)綠色化變革孕育新機遇,氨、氫、LNG等新型燃料動力船舶需求日益增長,低碳船舶和零碳船舶等新一輪技術(shù)變革帶來產(chǎn)業(yè)機遇,而信息技術(shù)深入發(fā)展為智能船舶發(fā)展奠定了堅實基礎(chǔ)。

該負責人表示,中國重工高度關(guān)注碳達峰、碳中和對船海市場造成的影響,積極推進綠色船舶、零碳船舶等新型燃料動力船舶研發(fā)與應(yīng)用,相關(guān)子公司也開展了氫/氨等新型燃料裝備的布局、研究及應(yīng)用創(chuàng)新。未來,公司將繼續(xù)加大對低碳排放船舶的研究與布局。

中國船舶則透露,公司大股東早年已收購國際知名柴油機公司W(wǎng)inGD,公司所屬企業(yè)滬東 重機已研發(fā)多型雙燃料柴油機,有效減少了碳排放量。同時,公司所屬造船企業(yè)也已推出多型自主研發(fā)的低碳船型,承接量持續(xù)向好。

值得一提的是,國內(nèi)船企的競爭也十分激烈,例如,在中遠海控手持訂單中,多數(shù)都由關(guān)聯(lián)船廠接獲。目前,國內(nèi)船廠主要包括中船系、中遠海運集團旗下船廠以及揚子江為代表的民營船廠。

關(guān)于造船市場的格局,張超認為,我國頭部船廠訂單基本集中在集裝箱船,競爭關(guān)系主要體現(xiàn)在新船價格、排期綜合管理能力等方面,揚子江船廠在排期綜合管理能力方面表現(xiàn)較強。

對比日韓而言,近幾年,船舶行業(yè)向高附加值船型轉(zhuǎn)型,韓國在氣體船、VLCC船等高附加值船型建造方面具有絕對優(yōu)勢;中國在集裝箱船方面競爭力與韓國差不多,在散貨船方面占據(jù)明顯優(yōu)勢;日本則主要是以散貨船為主。

今年,原南北兩船組建為中國船舶集團的方案在主要國家完成了反壟斷審查,兩船重組進入實質(zhì)性階段。張超判斷說,結(jié)合目前全球造船業(yè)強強聯(lián)合的行業(yè)趨勢,兩船合并有助于我國船廠在全球市場上保有強有力的競爭力。“整合會消除一些重復競爭,在研發(fā)與技術(shù)能力方面將有一個合力作用,至于民船市場,整合會使造船質(zhì)量與數(shù)量得到穩(wěn)步提升。”

責任編輯: 張磊

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號