![]() 煤炭

煤炭

![]() 煤炭

煤炭

雙焦市場近期走強的核心在于缺“煤”,其底層邏輯是:焦煤供給量恢復不及預期,現貨價格強勢上漲,推升焦炭成本,擠壓焦化廠利潤,焦化廠被迫提漲保利潤,加之鋼廠利潤較好,對提漲的容忍速度較高,需求仍較為強勁,供給緊平衡。截至目前,焦化廠第九輪提漲已經落地,累計提價1160元/噸。本輪行情的來臨,離不開“天時”、“地利”、“人和”這幾個因素。

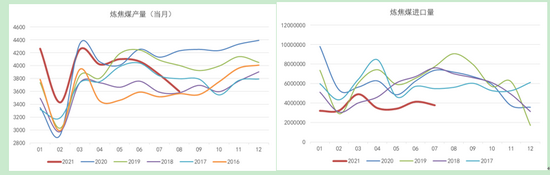

“天時”:缺煤仍難以解決。國內煤礦難有增量疊加進口澳煤遙遙無期、蒙煤通關低位的幾大因素,使得整體焦煤供應偏緊。國內方面,政策端嚴禁以“保供”名義超產,國內煤礦在嚴格安全監管下難有增量;因前期煤礦安全事故影響,黑龍江、四川、山西多地開展焦煤煤礦安全監察工作,增量空間已經有限,目前來看整體缺口較大,供應缺口驅動價格及盤面整體上行。截至上周周五,山西呂梁、長治煤礦有部分復產,開工率小幅回升,但整體仍低于“七一”前水平。進口方面,蒙煤甘其毛都口岸雖逐漸恢復通關,但整體通關數量低位,后期疊加疫情因素,進口量恐有反復。

綜上,多重利好齊發,使得“雙焦”價格堅挺,盤面跟隨現貨一路上漲。對于目前的行情,左側猜頂有風險,在沒有明確基本面的轉勢信號來臨前,不可盲目追空。對于“雙焦”短期內,起碼在9月中旬前,可以仍舊保持逢低多的思路不變。但9月中旬需要關注山西新增產能投放情況、后續山東地區焦化廠產能利用情況、以及需求端鐵水產量下滑情況。目前政策端,也在一直放出消息打壓煤焦漲價,國常委也在不斷落實政策,不排除在政策打壓下盤面稍有回調;但基本面不反轉的情況下,現貨堅挺對盤面牽制力強,下方空間依舊有限。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號