![]() 煤炭

煤炭

![]() 煤炭

煤炭

國內粗鋼壓產政策實施以來初現成效。7月,國內粗鋼日均產量279.97萬噸,為2020年4月以來的最低值,環比下降10.53%;生鐵日均產量235.0萬噸,同比環比均大幅下降。而焦炭自8月初第一輪提漲120元/噸后,一個月內連漲五輪,累計上漲600元/噸。在粗鋼壓產背景下,焦炭價格為何一路飆漲呢?

[國內焦煤供應出現缺口]在碳達峰、碳中和背景下,國內煤礦生產受到諸多限制,尤其是2021年上半年煤礦安全事故頻發,針對煤礦安全生產的相關檢查愈加頻繁,煤炭產量難以大幅增加。

據煤監局通報,今年上半年各級煤礦安全監察機構共完成監察執法9156礦次,同比增加1171礦次;查處事故隱患66281條,同比增加5554條,其中重大隱患594條,同比增加129條;實施行政罰款9.21億元,同比增加2.21億元,責令停產整頓礦井373處,同比增加101處,暫扣安全生產許可證煤礦476處,同比增加37處,責令停止作業采掘工作面3252個,同比增加628個,責令從危險區域撤出作業人員46次,同比增加14次。

七一前后,多地煤礦短期停產,而復產進度相對緩慢,加劇了煤炭供應緊張局面。縱觀上半年,自保供結束后,煤礦開工率呈現下降趨勢,長期處于季節性低位,尤其七一停產期間,開工率接近腰斬,目前仍未恢復到6月的平均水平。

有關機構發布的數據顯示,3月、4月煤炭產量同比為負,5月有所回暖,6月同比、環比增速均再度轉負,二季度累計產量較去年同期減少136萬噸。

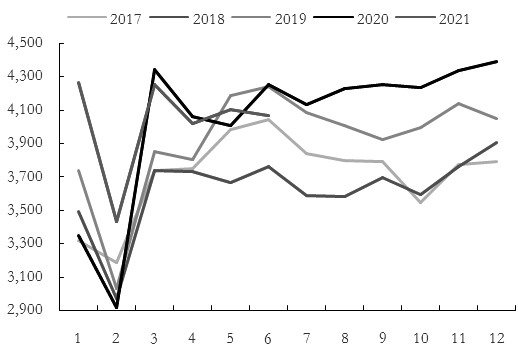

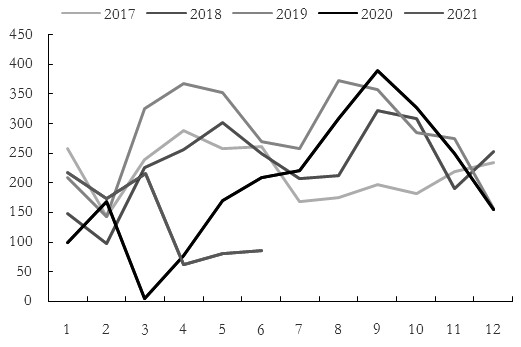

參考2019—2020年平均數據,進口焦煤約占國內總供給的15.4%。而進口焦煤主要來自澳大利亞和蒙古國,這兩國焦煤品質相對較好,對國內煤種形成有效補充。2020年,我國從澳大利亞進口約3500萬噸焦煤,從蒙古國進口2400萬噸焦煤。

2020年以來,澳煤進口量呈現環比遞減趨勢,從去年12月至今,澳煤進口量始終維持在零值,對于國內焦煤供給形成較大減量。今年一季度蒙煤進口量維持同比正增長,這其中除了去年一季度低基數的原因外,也與國內煤價高企密不可分。3月以后,蒙古國疫情突然加重,嚴重影響運輸和口岸通關,二季度蒙煤進口同比大幅轉負,通關一直處于低位,目前日均不足200車。近期,有消息稱甘其毛都口岸海關接巴彥淖爾市政府通知,將暫停甘其毛都口岸蒙煤進口兩周。

蒙煤進口大幅下降進一步加劇了國內焦煤供給緊張局面。另一方面,俄羅斯、美國和加拿大等國的焦煤紛紛涌入國內,4月美國焦煤成為我國第一大進口資源,5月、6月俄羅斯焦煤摘得進口桂冠。

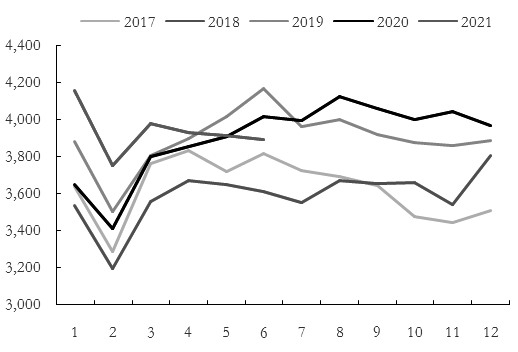

雖然由其他國家進口的焦煤在一定程度上彌補了國內供應缺口,但是由于絕對量有限,2021年上半年國內焦煤進口依舊是同比大幅下降。數據顯示,1—6月進口焦煤數量較去年同期減少1581萬噸,而我國全年進口焦煤7000多萬噸,僅上半年國內進口減量就占到全年進口的23%左右。預計下半年焦煤進口資源補充仍然乏力,不排除進口呈現同比大降的態勢。

[焦炭產能難以有效釋放]

2020年焦炭行業經歷了落后產能大規模淘汰過程。有關數據顯示,2020年全國已淘汰焦化產能6154.6萬噸,新增3637.5萬噸,凈淘汰2517.1萬噸。截至2021年7月23日,全國已淘汰焦化產能1311萬噸,新增3311萬噸,凈增2000萬噸。受國家政策影響,下半年山西等地計劃暫停在建和未建的焦化產能。

由于焦化限產持續存在,焦炭產量遠未回升至年中高位。受到多重因素影響,山西、內蒙古兩地原本要投產的焦爐,均有所延后。山西將治理手續不全的焦化產能,預計影響在產產能超過2000萬噸,影響在建產能超過1000萬噸。2021年,山東全省淘汰炭化室高度小于5.5米焦爐及熱回收焦爐,壓減焦化產能180萬噸,繼續實施“以鋼定焦”“以煤定產”,確保全省焦炭年產量控制在3200萬噸以內。河南提出“以鋼定焦”,下半年焦炭供給不確定性仍大。

在國內經濟繼續向好的背景下,2021年上半年焦炭整體表現不錯。國家統計局數據顯示,1—6月國內焦炭產量同比增加983萬噸,增速達4.34%。

[焦炭出口量大幅度增加]

2021年上半年,海外經濟持續復蘇,主要經濟體制造業PMI均恢復至榮枯線以上,且維持高位或連續增長,加之貨幣政策相對寬松,由此帶來海外鋼鐵制造業供需兩旺。據統計,1—6月海外粗鋼產量同比增加6677萬噸,增速達17.9%;海外粗鋼消費同比增加7568萬噸,增速達16.4%。與此同時,海外對于焦煤需求也在增加。有關數據顯示,1—6月印度焦煤進口量同比增加538萬噸,6月日本與韓國焦煤進口量也實現同比正增長。

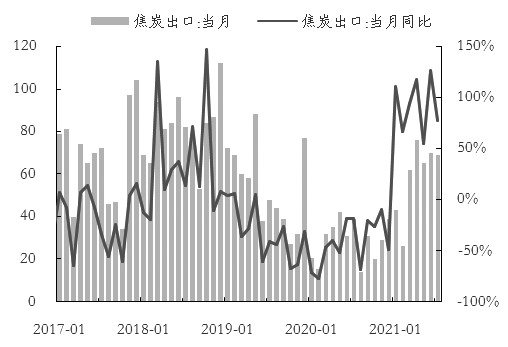

由于海外鋼鐵業強勁復蘇,1—7月我國累計凈出口焦炭319萬噸,同比增長221%,進一步加劇了國內焦炭供應緊張局勢。從目前來看,海外需求依然強勁,焦炭出口有望保持大幅增長。

另一方面,焦化利潤不佳,推動焦炭價格上漲。因煤價大幅拉漲及部分煤種補庫困難,山西焦化利潤在100元/噸附近,部分區域焦企有虧損現象,被迫減產、轉產。據有關機構發布的數據顯示,9月3日內蒙古烏海及棋盤井地區部分企業高灰低硫肥精煤(A12S0.8)價格上漲150—200元/噸,漲后出廠現匯價3000元/噸,整體市場報價在2830—3000元/噸;中硫肥(A12S1.8)市場報價2600—2750元/噸。9月6日甘其毛都口岸蒙5#原煤價格上漲80元/噸,策克與滿都拉口岸因無資源煤價暫穩。當前甘其毛都口岸蒙5#原煤2680元/噸,蒙5#精煤3190元/噸。

目前鋼廠、港口、焦化廠的焦炭庫存均處于歷史絕對低位,同時鋼廠利潤尚可,被動接受焦化廠提漲焦炭價格,隨著焦炭庫存繼續去化,焦化廠還將繼續提漲焦炭價格。

[關注粗鋼壓產力度變化]

根據中鋼協測算,2021年1—6月國內粗鋼產量累計增加6000萬噸。按照相關部門關于2021年粗鋼壓產目標,下半年國內粗鋼同比壓減不低于9000萬噸,如此巨大的粗鋼減產勢必會造成市場上資源極度短缺和恐慌情緒蔓延,考慮到國有企業較民營企業執行政策的決心和力度更大,下半年粗鋼主要壓減任務將落在國有企業上。

我們根據政策執行力度進行分維度研判,按照30%的謹慎預判、40%的中性預判和50%的樂觀預判進行分析,其中按40%執行力度,粗鋼產量同比減壓4304萬噸,對應的焦煤消費減量為1928萬噸。只有達到40%以上的粗鋼壓產執行力度才有可能使得焦煤形成實質性的供給寬松。

下半年,雖然國內執行減產政策,但是海外鋼材供需依舊旺盛。據我們測算,全年海外粗鋼產量同比將增加11466萬噸,增幅達14.8%;粗鋼消費同比將增加15000萬噸,增速達19%;生鐵產量同比將增加5846萬噸,增速達11.6%。這必然導致焦煤需求增加,上半年海外焦煤價格高企已經佐證了這一觀點。預計后市海外焦煤價格仍將維持強勢,從而支撐國內焦煤價格。

綜上所述,根據國家提出的壓減粗鋼產能目標,后期焦炭需求還有下降空間,從而緩解當前的供不應求局面。需要關注供給端擾動因素。策略層面,在焦煤進口同比下降、焦炭出口同比大增的情況下,焦炭消費減量恐不足以扭轉當前的供不應求格局,建議逢低做多焦炭。 (作者單位:華泰期貨)

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號