![]() 煤炭

煤炭

![]() 煤炭

煤炭

一、國際動力煤市場分析

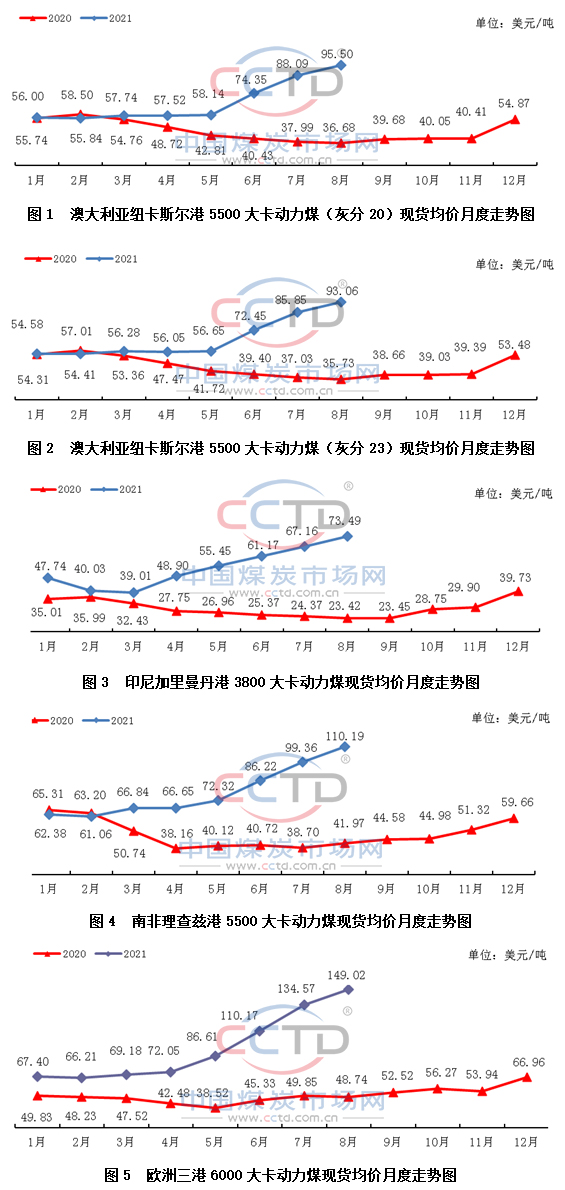

國際動力煤市場需求旺盛 價格月環比持續上行。本月,雖然印尼國內疫情對煤炭生產造成的影響較為有限,然而降雨天氣對供應的影響仍在持續,供應偏緊的局面依然存在。此外,中國終端用戶詢貨積極性不減,同時東南亞及印度采購及印尼國內終端需求增加,繼續推動印尼煤價高企。澳煤方面,日韓和中國臺灣地區高溫天氣下日耗不斷增加,補庫需求仍舊高漲,同時受印尼出口趨緊影響,國際終端對澳洲煤采購有所增加,然而澳洲煤供應也較為緊張,支撐價格上探。本月,部分韓國電企開始增加南非煤招標,部分亞太地區其他終端需求也在增加,與此同時,南非動力煤供應仍偏緊,因而帶動南非動力煤價格繼續上升。歐洲地區天然氣價格高位,動力煤價格較有優勢,同時動力煤供應收緊,市場上現貨資源較為有限,歐洲三港動力煤價格因此繼續上漲。

需求方面:2021年7月份國際動力煤需求整體同環比增加。7月份,中國進口動力煤(包含煙煤和次煙煤,但不包括褐煤)1376萬噸,同比增加320萬噸,增長30.3%;環比增加143萬噸,增長11.6%。7月份,韓國動力煤進口量為1083.29萬噸,較上年同期的860.64萬噸增加25.87%,較6月份的708.48萬噸大增52.9%。7月份,日本動力煤(包含其他煙煤和其他煤)進口量為981.57萬噸,較上年同期的886.46萬噸增加10.73%,較6月份的746.3萬噸增長31.53%。7月份,泰國共進口動力煤(包括煙煤和次煙煤)225.52萬噸,較上年同期的167.24萬噸增加34.85%,較6月份的188.76萬噸增長19.48%。7月份,印度動力煤進口量為997萬噸,同比下降1.43%,環比下降20%。7月份,越南(包括外商投資企業)煤炭進口量為363.33萬噸,較上年同期的439.93萬噸下降17.41%,較6月份的349.56萬噸增長3.94%。

供給方面:2021年7月份國際動力煤供應同比整體增加少。7月份,俄羅斯煤炭出口量1895.71萬噸,較上年同期的1740.22萬噸增長8.94%,較前一月的1902.54微降0.36%。7月份,俄羅斯煤炭產量為3558.54萬噸,較上年同期的3232.4萬噸增加10.09%,較6月份的3278.85萬噸增長8.53%。7月份,印度煤炭公司煤炭產量為4260萬噸,較上年同期的3730萬噸增長14.1%。7月份,烏克蘭煤炭產量為232萬噸,同比下降10%,環比下降9%。7月份,波蘭煤炭產量為884.8萬噸,較上年同期的883.5萬噸增加1.3萬噸,增幅0.15%;較6月份的866萬噸增加18.8萬噸,增幅2.17%。7月份,哥倫比亞共出口動力煤468萬噸,較上年同期的337萬噸增加38.9%。

截至2021年8月下旬,澳大利亞紐卡斯爾港8月份5500大卡動力煤(灰分20)現貨均價報收于95.5美元/噸,同比上漲58.82美元/噸,漲幅為160.35%,月環比上漲7.4美元/噸,漲幅為8.4%;澳大利亞紐卡斯爾港8月份5500大卡動力煤(灰分23)現貨均價報收于93.06美元/噸,同比上漲57.33美元/噸,漲幅為160.46%,月環比上漲7.22美元/噸,漲幅為8.41%;印尼加里曼丹港8月份3800大卡動力煤現貨均價報收于73.49美元/噸,同比上漲50.07美元/噸,漲幅為213.81%,月環比上漲6.34美元/噸,漲幅9.43%;南非理查茲港8月份5500大卡動力煤現貨均價報收于110.19美元/噸,同比上漲68.22美元/噸,漲幅為162.56%,月環比上漲10.84美元/噸,漲幅為10.91%;歐洲三港8月份6000大卡動力煤現貨均價報收于149.02美元/噸,同比上漲100.28美元/噸,漲幅為205.74%,月環比上漲14.45美元/噸,漲幅為10.74%。具體價格走勢情況見下圖。

二、國際煉焦煤市場分析

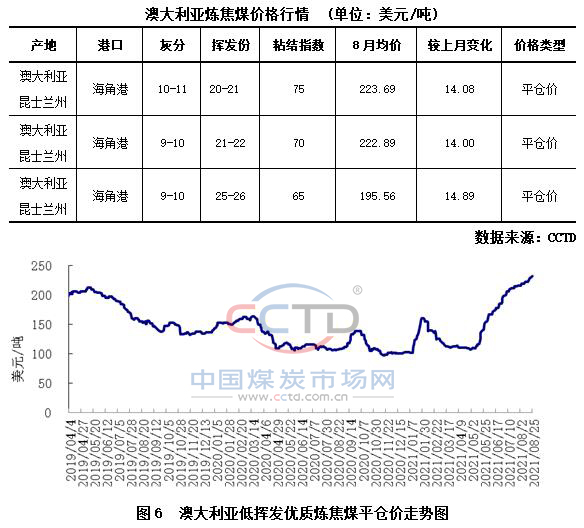

國際煉焦煤市場供不應求 澳洲焦煤價格持續上行。本月,國內焦企均開工高位,對原料煤積極采購,但因為煤源緊張,焦企普遍反映補庫難度較大,國內市場煉焦煤漲價范圍有所擴大。蒙煤方面,雖然蒙煤通關有所恢復,但增量相對有限,供應仍然偏緊。因優質焦煤供應持續緊張,加之國內煤價高位,帶動進口海運煤價格上漲。國際市場來看,近期印度鋼廠開工率較前期有所提升,在庫存低位的情況下,進口澳洲焦煤需求有所增加,日本韓國鋼廠進口需求較前期也在增加,然而澳洲優質煉焦煤供應受天氣和港口運力下降影響而收窄,因此出現供不應求局面,支撐澳洲焦煤價格上漲。本月,中國對海運煉焦煤的需求強勁一定程度上也與蒙古煉焦煤供應較少有關。海外焦煤到岸價格因此出現較為明顯的上漲。

需求方面:世界鋼鐵協會發布的初步數據顯示,2021年7月份,全球64個納入世界鋼鐵協會統計國家的粗鋼產量為1.62億噸,同比增長3.3%。7月份,中國粗鋼產量為8680萬噸,同比減少8.4%;印度粗鋼產量為980萬噸,同比增長13.3%;日本粗鋼產量為800萬噸,同比增長32.5%;美國粗鋼產量為750萬噸,同比增加37.9%。俄羅斯粗鋼產量為670萬噸(估計值),同比增長13.4%;韓國粗鋼產量為610萬噸,同比增長10.8%;土耳其粗鋼產量為320萬噸,同比增長2.5%。德國粗鋼產量為300萬噸,同比增長24.7%;巴西粗鋼產量為300萬噸,同比增長14.5%;伊朗粗鋼產量為260萬噸(估計值),同比增長9.0%。

供應方面:7月份,蒙古國煤炭出口量為64.86萬噸,同比減少190.70萬噸,降幅74.62%;較6月份減少0.40萬噸,降幅0.61%。7月份,蒙古國煙煤出口量為64.38萬噸,同比下降73.35%,環比下降0.69%;無煙煤出口量為4857噸,同比增加540.56%,環比增加390.00%。7月份,蒙古國煤炭產量為105.3萬噸,同比下降54.5%,環比下降25.9%。7月份,加拿大魯伯特王子港務局里德利碼頭煉焦煤出口量為62.85萬噸,同環比分別大增80.8%和45%。

三、2021年7月我國煤炭進出口市場概況

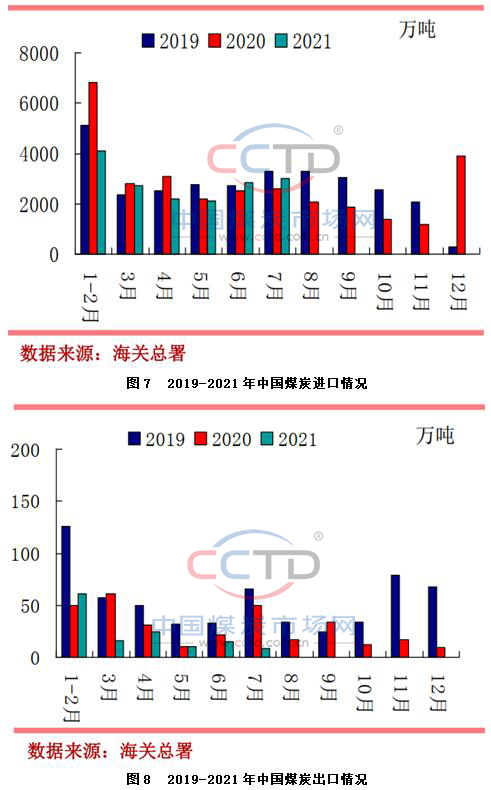

我國煤炭進口同環比增加 出口同環比減少。本月,我國煤炭進口量飆升至七個月以來高位,主要是由于國內終端強勁的需求,與此同時國內供應偏緊,促使貿易商和終端用戶增加了海外采購量。由于中國恢復澳煤進口的可能性幾乎沒有,中國買家進一步增加了從印尼等其他國家的煤炭進口,以填補國內供應缺口。本月,印度尼西亞依然是中國進口煤來源第一大國,出口中國煤炭量同環比均繼續增長。7月份我國從加拿大進口煤數量同比大增473.3%,使得加拿大成為繼印尼和俄羅斯之后出口中國煤炭最多的國家。而7月份我國從蒙古、菲律賓及美國進口煤量月環比均小幅下降。

海關總署公布的數據顯示,中國2021年7月份進口煤炭3017.8萬噸,較去年同期增加407.8萬噸,增長15.62%。較6月份增加178.6萬噸,增長6.29%。1-7月份,全國共進口煤炭16973.8萬噸,同比下降15%,降幅較前6月收窄4.7個百分點。中國2021年7月份出口煤炭8萬噸,同比下降84%,環比下降46.67%。1-7月份,全國累計出口煤炭134萬噸,同比下降40.1%。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號