![]() 油氣

油氣

![]() 油氣

油氣

“三桶油”,中石油(SH:601857, HK:00857)、中石化(SH:600028, HK:00386)和中海油(HK:00883),分別公布了截至2021年6月30日的上半年業績。

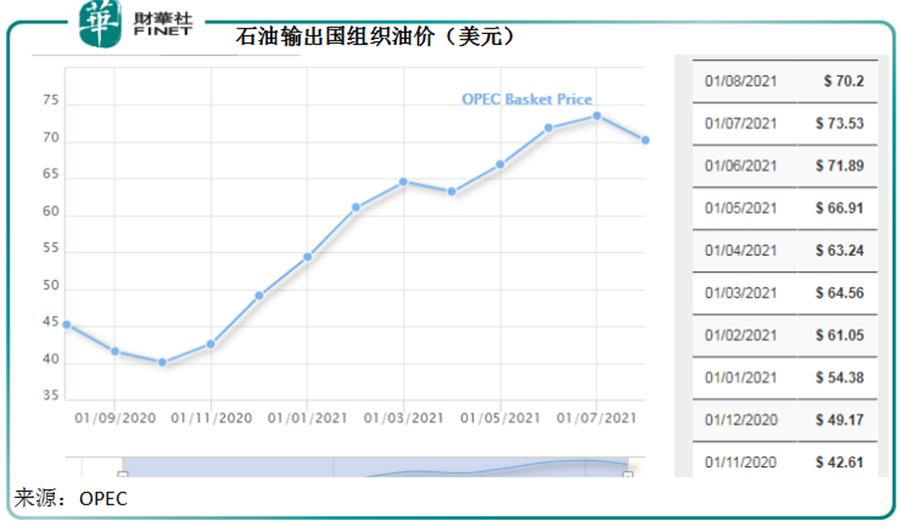

這三家石油公司于2021年上半年皆有顯著的增長表現。但考慮到2020年上半年因為疫情導致油價下挫——美國原油期貨價甚至出現負價,而2021年上半年隨著全球經濟逐步恢復,石油需求回升帶動油價反彈,三桶油的最新半年度業績顯著回升實屬意料之內。

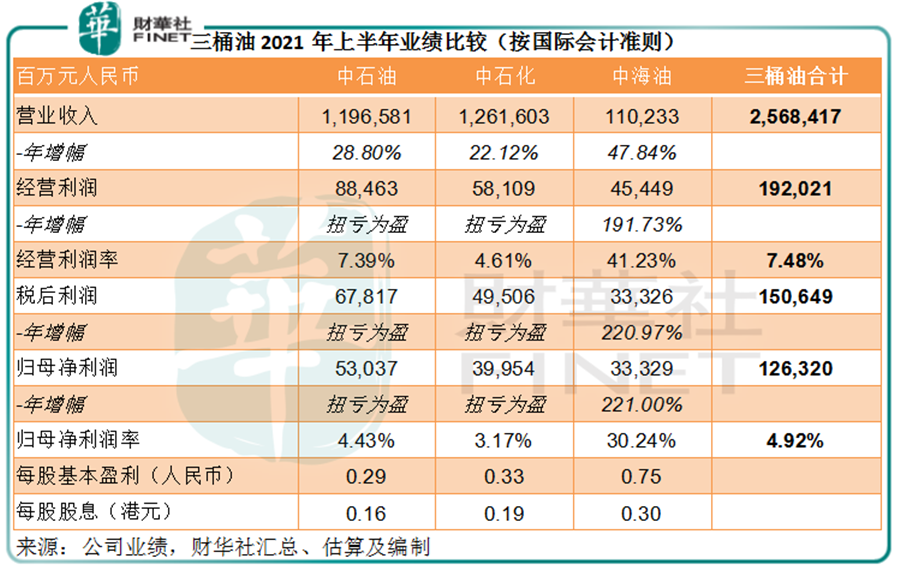

“三桶油”2021年上半年業績

為方便三家公司進行比較,除特別列明外,以下數據來自國際會計準則編制的2021年上半年業績。

中石油和中石化半年營業收入均實現兩成以上增長,分別按年增長28.80%和22.12%,達到1.197萬億元(單位人民幣,下同)和1.262萬億元,中海油更實現47.84%的收入增長,金額達到1102.33億元。

利潤方面,中石油和中石化均在2021年上半年實現扭虧為盈,分別錄得歸母凈利潤530.37億元和399.54億元,相較上年同期分別為凈虧損299.83億元和218.44億元;中海油的歸母凈利潤則同比大增2.21倍,至333.29億元,詳情見下表。

從上表的數據可以看出,中海油的經營利潤率和純利率都遠高于中石油和中石化。這是因為中海油主要從事海上原油及天然氣生產,其勘探及作業支出相對另兩大巨頭而言較低。

中石油和中石化主要從事石油勘探、生產、煉油、銷售、化工等一條龍業務,著重于陸地上油田的勘探與開采,勘探開采成本相對較高;而且兩家公司的業務規模要比中海油大得多,要滿足下游的冶煉和成品油消費需求(遠高于其開采量),有必要外購原油。

2021年以來,隨著國際經濟回升,原油需求反彈,但主要產油國前段時間就減產計劃的時間表問題出現分歧(目前已有初步共識),不確定性帶動油價急漲,也令兩大巨頭的外購原油成本增加,導致煉油業務的利潤差受壓。

這是中石油和中石化利潤率顯著低于中海油的主要原因——中石油和中石化業務更為多元化,其中煉油和利潤較低的貿易業務合共占比較高,當原油價格上漲時,它們的整體利潤率也更大地受到下游業務的拖累而縮小;此外,它們的勘探和開采成本也較專注離岸業務的中海油為高。

由于業績好轉,三家油公司都增加派息。中石油宣派中期息每股0.1304元人民幣(約合0.15653港元),中石化宣派中期息每股0.16元人民幣,而每股收益較高的中海油則宣派中期息每股0.30港元。

前景如何?

先來看油價。

石油輸出國組織(OPEC)和包括俄羅斯在內的盟國(即OPEC+)將于9月1日(周三)舉行會議,討論2021年8月起未來幾個月每日增產40萬桶的協議。

美國能源信息署(EIA)預計,在今年余下時間(8月之后),布倫特原油價格仍將維持在當前水平——平均每桶72美元。不過到2022年,隨著OPEC+持續增產,加上美國頁巖油產量增長加快,以及其他供應增長因素,全球原油供應量將超越消耗量增速,而拖累布倫特原油價格表現,后者于2022年或跌至平均每桶66美元的水平。

因應近期國際油價變化,從2021年8月23日24時起,國內汽、柴油價格(標準品)已按照現行成品油價格形成機制每噸分別降低250元和245元。

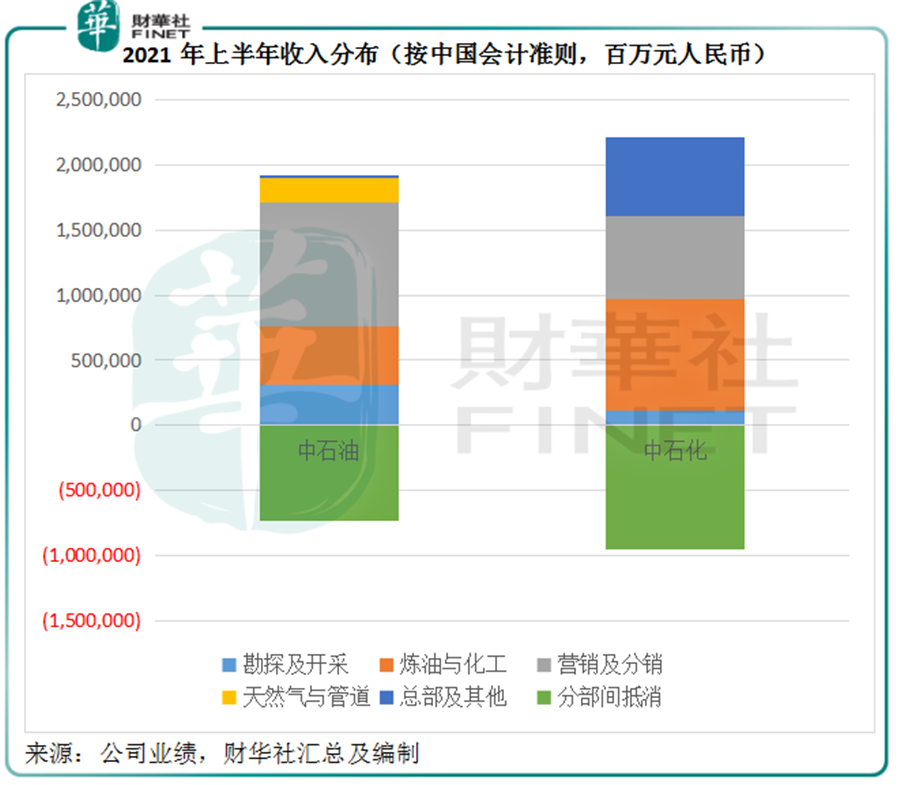

由于國內成品油銷售業務的利潤率相對穩定(成品油價大致隨原油價格變動),受影響較大的將是煉油業務和成品油出口業務。

中石化的煉油業務占比相對較大,原油價格下跌(即采購成本下降)應有利于其煉油和化工業務。

在需求端,國際經濟復蘇或進一步帶動對成品油的需求反彈。相對來說,中石油的出口成品油銷量占比較高,2021年上半年的數據或達到30%以上,而中石化的占比或大約為23%。國際油品需求增加,或有利于中石化的貿易業務利潤率。

再來看三桶油的發展。

三桶油的2021年上半年資本開支總額達到1678億元,根據中期業績的指引統計,它們下半年的資本開支或介于3644-3744億元之間,是上半年的兩倍以上,見下表。

從三桶油2021年上半年的資本開支用途來看,勘探與開發依然是最主要的資本支出領域,中石油和中海油的占比都在70%以上,而中石化的占比為41%。

值得注意的是,三桶油下半年或增加對新能源的投入。中石油和中石化下半年將分別對銷售業務作出111億元和197億元的資本開支,占比分別較上半年提高逾5個百分點和6個百分點,或致力于拓展加氫站等新能源項目。

此外,它們還增加財務資源拓展更多新能源發展及加大非常規資源的開發,例如中石油加大頁巖氣、頁巖油等非常規資源開發力度,推進清潔能源替代等新能源工程;中石化加快向綜合能源服務商轉型,加大化工新材料研發力度和科技研發等。

中海油則表示會統籌油氣業務與新能源業務一體化協同發展,推進產品的綠色低碳,積極探索新能源發展——包括推動海上風電規模化發展和擇優發展陸上光伏和陸上風電。

由此可見,盡管在傳統上來說,三桶油主要從事石化能源,但已著力于拓展新能源業務,為“碳中和”出一份力,所以,它們的短中期前景應尚可。

后市怎么看?

總括來看,三桶油的2021年上半年業績已較2020年的低位有較大改善,而它們都正努力發展新能源,以迎合未來能源發展的大方向。

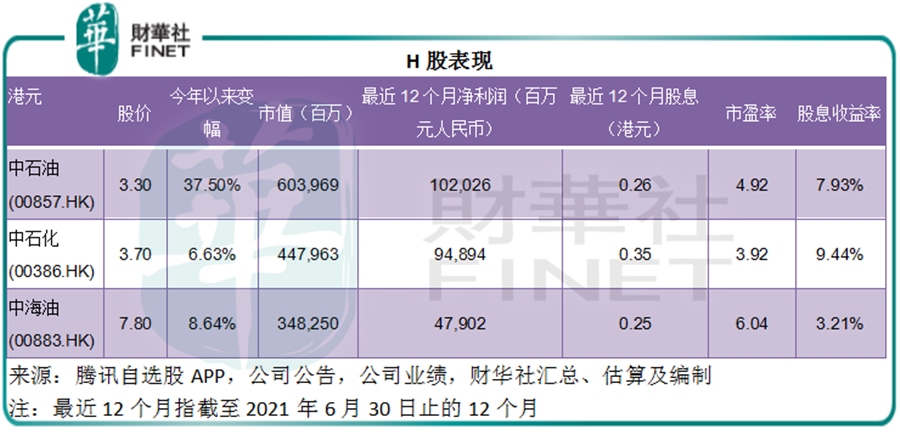

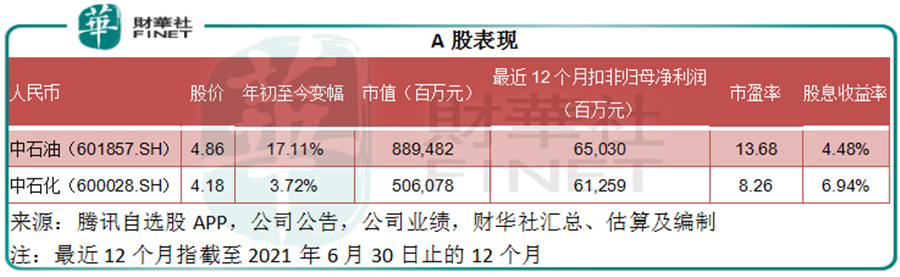

從估值來看,中石化的市盈率更為吸引,不論H股還是A股,其市盈率估值均低于中石油,而股息收益率高企,H股的股息收益率更接近10%。

從股價表現來看,中石油年初以來股價漲幅遠遠跑贏另外兩大同行。考慮到中海油的盈利能力更佳,而中石化或更能從油價靠穩甚至下跌中獲利,后兩者的股價表現或有望修正。

但是相關的風險亦不容忽視,包括:1)地緣風險(例如中亞地區),2)OPEC+會議可能出現的變數,3)疫情,4)美國貨幣政策調整出乎市場意料之外。前兩個風險因素將影響原油供應端,后兩個風險因素將影響全球經濟發展增速,亦即油品的需求端。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號