![]() 煤炭

煤炭

![]() 煤炭

煤炭

進入8月份后,發改委關于煤炭增產增供的措施初見成效。根據CCTD中國煤炭市場網監測的數據來看,8月1-26日,鄂爾多斯煤炭日均產量195.8萬噸/日,剔除7月前7天慶祝建黨活動對產量的影響后,月環比仍然增加14.7萬噸/日。

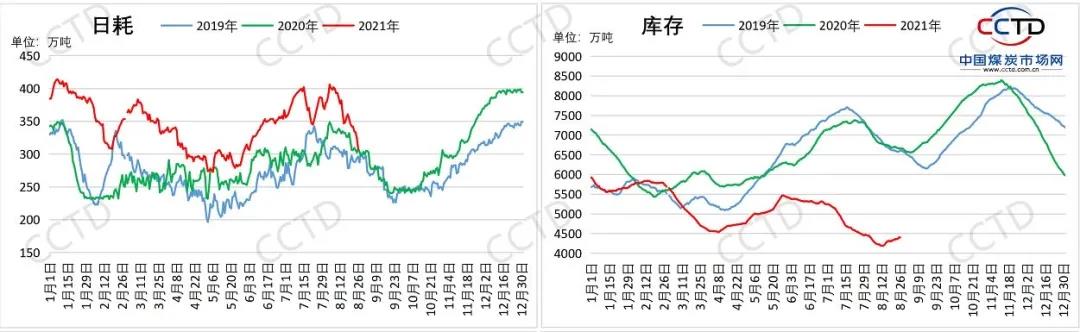

近日,秋高氣爽的天氣增多,內陸居民用煤用電需求下降明顯,根據CCTD中國煤炭市場網監測的終端數據顯示,8月26日當周,內陸17省日均耗煤333萬噸,周環比下降25萬噸/日。然而,沿海8省日均耗煤212萬噸,周環比增加了近3萬噸/日。內陸和沿海終端耗煤出現劈叉。

后市來看,供應方面,若發改委公布的增產措施全數落實,預計增產70萬噸/日,約2100萬噸/月。通過核算審批流程、投產準備工作等所需要的時間,部分核增產能需要到9月中下旬才能真正形成有效供給。

需求方面,九十月份是傳統的耗煤淡季,根據CCTD中國煤炭市場網2020年的煤炭消費數據來看,這兩個月的耗煤量較8月份減少了4000萬噸以上。今年來看,在鋼鐵限產、氣溫降低等預期下,九十月份耗煤較八月份有望減少3000-4000萬噸。

綜合來看,“金九銀十”期間,產量確定性增加,樂觀估計10月份核增產能釋放產量2100萬噸/月,而消費月環比將季節性減少3000-4000萬噸,供增需減,供需缺口收窄,煤炭供需關系得到有效改善。甚至供應增加樂觀、需求超預期下降的情況下,不排除會出現階段性供大于求。

總的來說,介于目前各個環節庫存偏低,補庫需求仍然較大,特別是冬季供暖期間不利于維持低庫存策略,九十月份將成為終端客戶進行冬儲的關鍵窗口期。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號