![]() 新能源

新能源

![]() 新能源

新能源

今日,無錫上機數(shù)控股份有限公司(以下簡稱“上機數(shù)控”)發(fā)布2021年半年度報告。

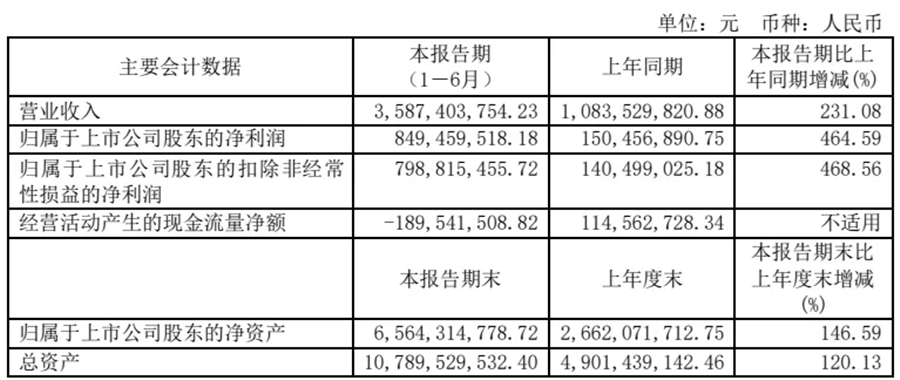

報告顯示,上半年上機數(shù)控實現(xiàn)營收35.87億元,同比增長231.08%;歸母凈利潤為8.49億元,同比增長464.59%。營收利潤均取得大幅增長,成為上半年最為耀眼的光伏企業(yè)之一。

對此,上機數(shù)控認為主要是在持續(xù)研發(fā)創(chuàng)新、打造高效智能化生產(chǎn)線;多渠道保障原材料供應(yīng)、高品質(zhì)助力單晶硅銷售兩方面努力取得的成果。

截至報告期末,上機數(shù)控的“5GW 單晶硅生產(chǎn)項目”及“8GW單晶硅生產(chǎn)項目”均已全面達產(chǎn),實際產(chǎn)能可達 20GW。同時,公司新增的 10GW 單晶硅拉晶項目也按計劃建設(shè)中。

全部產(chǎn)能釋放后,上機數(shù)控硅片總產(chǎn)能將達30GW,雖然跟兩大寡頭企業(yè)隆基和中環(huán)股份還有一定差距,但營收和利潤增幅卻毫不遜色。據(jù)維科網(wǎng)統(tǒng)計數(shù)據(jù)顯示,上機數(shù)控目前還手握約305億元的硅片訂單,2021年全年單晶硅出貨量有望同比增長3倍以上。

業(yè)績絕對值方面,上機數(shù)控雖然在硅片市場份額上不如隆基和中環(huán)股份,凈利潤卻超過了近期發(fā)布中報的組件龍頭晶澳科技和天合光能。

然而,表現(xiàn)如此優(yōu)異的上機數(shù)控,卻是一個“半路出家”的硅片企業(yè)。

資料顯示,上機數(shù)控成立于2002年,屬于高端智能裝備制造行業(yè),2004年進入太陽能光伏行業(yè),是業(yè)內(nèi)光伏專用設(shè)備生產(chǎn)商之一,并成長為以光伏晶硅為主的高硬脆材料專用加工設(shè)備龍頭企業(yè)。彼時還屬于光伏“賣鏟人”的角色,雖然業(yè)績一直保持增長,但相比其他光伏企業(yè),并不搶眼。

2018年年末,上機數(shù)控正式在A股上市,募集資金總額10.74億元,擬用于投入精密數(shù)控機床生產(chǎn)線擴建項目、智能化系統(tǒng)建設(shè)項目、研發(fā)中心建設(shè)項目和補充流動資金等。還是圍繞光伏設(shè)備進行深度布局。

但在2019年,上機數(shù)控成立了全資子公司弘元新材料(包頭)有限公司(以下簡稱“弘元新材”),主要從事直拉單晶硅棒及相關(guān)產(chǎn)品的研發(fā)、加工、制造、銷售,就此進入硅片領(lǐng)域。而這次跨界布局,也讓上機數(shù)控成為了如今我們所看到的光伏黑馬。

2020年,上機數(shù)控在連續(xù)多年業(yè)績保持增長的基礎(chǔ)上,實現(xiàn)營收30.11億元,同比增長273.48%;凈利潤5.31億元,同比增長186.72%。讓很多光伏企業(yè)稱贊不已。

在二級市場,上機數(shù)控更是得到了投資者的追捧。截至8月26日收盤,上機數(shù)控股價收于304元,總市值為836.77億元。

而在一年前的2020年8月26日,上機數(shù)控收盤價僅為58.6元,近一年時間股價上漲了5倍左右。兩年前的2019年8月26日,上機數(shù)控收盤價僅為19.7元,近兩年時間股價爆漲了15倍左右。

最近的兩個月時間,上機數(shù)控的股價漲幅甚至超過了“光伏三劍客”隆基股份、通威股份和陽光電源,距離千億市值的距離也并不遙遠。上機數(shù)控這匹光伏黑馬,正在用強勁的業(yè)績證明自己的實力。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號