![]() 新能源

新能源

![]() 新能源

新能源

風電整機上市企業陸續公示半年成績。

從業績表來看,受益于海上風電搶裝潮影響,三大上市公司均表現不錯:電氣風電實現營收翻番,凈利同比增長兩倍。明陽智能實現營收同比增長、凈利翻番。金風科技凈利同比增長45%。

在慶祝的同時,我們也要看到行業的“近憂”:金風科技營收同比減少7.83%(部分原因為陸上風機銷售同比下滑所致);明陽智能陸上風電銷售容量同比下降29.10%;電氣風電陸上風電銷售容量同比下降54.52%。

三巨頭在陸上風電板塊均出現業績同比下滑,這是怎么一回事呢?

三巨頭陸上風電營收下滑

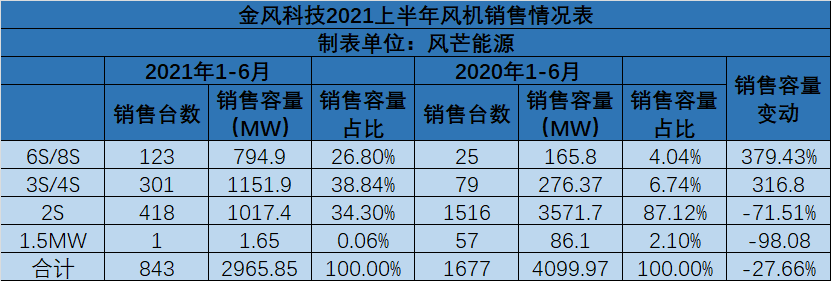

今年上半年,金風科技風機整機銷售125.1005億元,同比去年(136.8869億元)減少11.7864億元。

金風科技雖然沒有具體細分陸上風電和海上風電銷售情況。但是從其此前公開的機組型號及目前市場行情來看,金風科技上半年業績中的6S/8S平臺風機默認為海上風機、3S/4S平臺風機默認為陸上風機。從機組銷售情況細表中可以看到,金風科技在海上風電的機組銷售容量也有近4倍大幅度提升,比明陽智能、電氣風電的海上風電增幅都大。

但是其在整機銷售板塊營收同比卻是下降的。顯然,造成該板塊業績營收同比降低的是陸上風電的銷量下滑。

電氣風電和明陽智能也同樣面臨陸上風電銷量下滑問題。

今年上半年,國內陸上風電新增裝機并網8.69GW,同比增長65.2%。在新增裝機同比上漲的大環境下,三巨頭陸上風機銷量反而出現不同程度下滑?這是什么原因呢?

有業主表示,首先需要區分項目建設和業績中銷售訂單概念不同。去年并不是所有開工建設的項目年底都并網投產了。相當一部分都轉為平價上半年投產或者說去年并了一部分、今年大部分投產。

去年陸上風電搶裝,裝機量處于高位。今年上半年,陸上風電交付市場實際上不如去年同期火爆。

除了風電市場大環境不如去年同期外,風電行業正在發生的價格戰對整機市場占有率的沖擊也不容忽視。

有整機商市場人士表示,一般來說,從項目招標到機組交付周期大概6個月。今年上半年,陸上風電消耗的基本是去年搶裝之后剩下的訂單(下半年招中標為主)。該人士補充,如果業主是民企的話,可能流程會走的快一些,相應的交付周期會縮短些。也有部分去年年底、今年年初的招標項目要求在今年上半年部分交付。

而在去年下半年,一些二線整機商為謀取市場份額開始陸續打起價格戰。去年下半年至今年年初,金風科技、明陽智能、遠景能源都始終保持著較為理性的投標價格。頭部整機陸上風電市場被一定程度稀釋。

頭部整機去年下半年價格戰下的按兵不動,對各自銷售業績產生了一定影響。

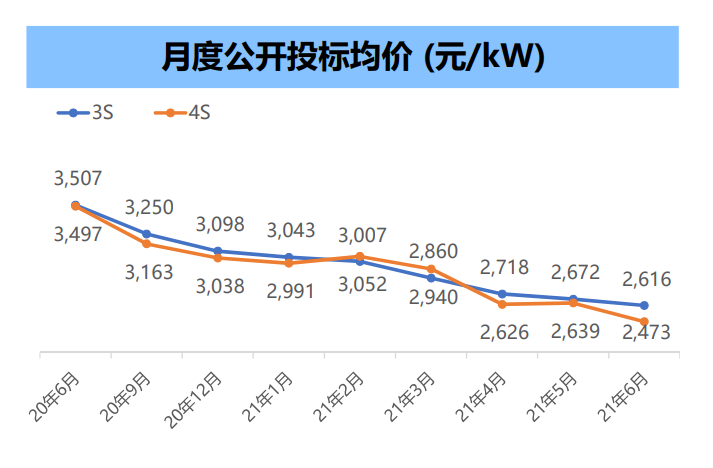

同時,價格戰下,陸上風機價格也越來越低。根據金風科技業績報告,2020年6月,3S級別機組的全市場整機商參與的投標均價為3507元/kW,4S級別機組的全市場整機商參與的投標均價為3497元/kW。該投標報價與上半年5000元/kW以上的機組報價(3MW為例)同比降低42.57%。

到2020年底,3S級別機組的全市場整機商參與的投標均價為3098元/kW,4S級別機組的全市場整機商參與的投標均價為3038元/kW。一路狂瀉的投標均價在接下來的半年里跌了近500元/kW。

市場份額的縮水再加上風機價格的降低,不同程度上影響了三巨頭的陸上風電業績。

從下滑窺行業現狀

三巨頭在陸上風電的營收下滑只是個小征兆,其背后的現象及邏輯值得行業注意。

金風科技披露,據不完全統計,截至2021年6月30日,3S平臺機型全市場各整機商的投標均價為2616元/kW;4S平臺機型全市場各整機商投標均價為2473元/kW。

再疊加零部件原材料漲價,“兩頭圍堵”下整機商真正困難的時刻更多要反映在今年下半年跟明年。

上半年,金風科技新增外部風機訂單3.6GW,占招標市場11.5%,大幅落后于企業歷史吊裝市占率(來源:國信證券。列入計算的上半年市場總中標容量為31.30GW。2020年金風科技新增吊裝占中國市場份額21%)。

明陽智能新增風機訂單4.48GW,在公開招標占比13.6%(來源:西南證券、西部證券。列入計算的上半年市場總中標容量為32.94GW。2020年明陽智能新增吊裝占中國市場份額10%)。

在風芒能源2021上半年中標統計中,電氣風電陸上風電中標屬于第三梯隊,占比不多。

有整機商認為,今年風機招標(特別是大型集采)基本在上半年結束(大唐云南文山州1.98GW風電項目除外。該項目于4月1日招標,8月19日公示中標。明陽獨攬,后躍升和遠景能源并入中標第一梯隊。該項目周期拉的比較長)。該招的招得都差不多了。存量項目基本都定了。新的指標各省并沒有都出臺。下半年招標以分散式和民企為主。消耗是以上半年訂單為主。

按上述看法,從今年上半年整機商訂單占比來看,整機商們的市場格局可能會有所變化。

此外,明年海上風電平價,如果按陸上風電平價之路作為參照,明年整機商們海上風電板塊銷售業績應該也會相應同比緊縮。

但是值得注意的是,即使今年下半年以及明年對風電整機商來說可能需“精打細算勒緊褲腰帶過日子”。

但是從行業發展角度來看,市場還是比較看好風電。

以浙商證券為例,其預測,“十四五”期間,中國平均每年風電新增裝機容量預期為58.6GW,其中海上風電項目8.6GW。

根據該證券研究所測算,2021年,我國新增風電裝機容量將達45GW(陸上風電新增裝機容量同比下降46%;海上風電新增裝機容量同比上升161%)。2022年,我國新增風電裝機容量將達50GW(陸上風電新增裝機容量同比上升22%;海上風電新增裝機容量同比下降38%)。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號