![]() 新能源

新能源

![]() 新能源

新能源

磷酸鐵鋰用了四年的時(shí)間,奪回了曾經(jīng)屬于自己的“半壁江山”。

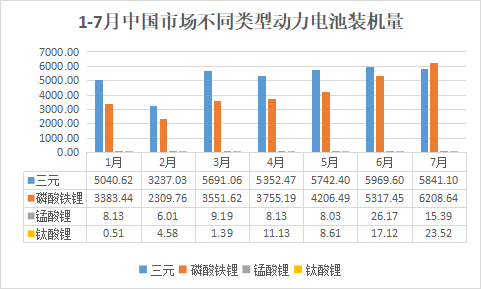

動(dòng)力電池應(yīng)用分會(huì)數(shù)據(jù)顯示,今年7月,中國(guó)市場(chǎng)新能源汽車(chē)動(dòng)力電池裝機(jī)量約為12.09GWh。其中,磷酸鐵鋰電池裝機(jī)量約為6.21GWh,占比51.4%;三元電池裝機(jī)量量約為5.84GWh,占比48.3%;錳酸鋰、鈦酸鋰總裝機(jī)量占比約為0.3%。

來(lái)源:動(dòng)力電池應(yīng)用分會(huì)(單位:MWh)

從兩者增速來(lái)看,7月磷酸鐵鋰裝機(jī)量同比增長(zhǎng)261.5%,三元電池裝機(jī)量同比增長(zhǎng)了80.5%;從環(huán)比來(lái)看,磷酸鐵鋰電池增速為16.8%,而三元電池則環(huán)比下降了2.2%。

上一次磷酸鐵鋰電池裝機(jī)量超過(guò)三元電池,還是2017年。不過(guò),隨著2018年新能源汽車(chē)財(cái)政補(bǔ)貼與能量密度掛鉤,磷酸鐵鋰裝機(jī)量占比直線(xiàn)下跌,在2019年部分月份一度跌到32%。

三元電池裝機(jī)量占比被反超,可謂成也補(bǔ)貼,敗也補(bǔ)貼。

隨著新能源汽車(chē)財(cái)政補(bǔ)貼在2019年大幅退坡,兩者市場(chǎng)占比的天平開(kāi)始向磷酸鐵鋰不斷傾斜。尤其是隨著磷酸鐵鋰成本優(yōu)勢(shì)不斷凸顯,磷酸鐵鋰單月裝機(jī)占比持續(xù)提升,與三元電池占比差距不斷縮小,并在7月實(shí)現(xiàn)反超。

磷酸鐵鋰“逆襲”主要得益于熱銷(xiāo)乘用車(chē)大面積倒戈,目前包括特斯拉Model 3/Model Y、比亞迪王朝系列、宏光MINI EV、小鵬P7/P5、哪吒U、零跑T03、榮威科萊威CLEVER等熱銷(xiāo)車(chē)型開(kāi)始采用磷酸鐵鋰,且有越來(lái)越多的主機(jī)廠(chǎng)開(kāi)始推出磷酸鐵鋰版熱銷(xiāo)車(chē)型,磷酸鐵鋰電池和三元電池的天平開(kāi)始傾向磷酸鐵鋰。

值得注意的是,在剛剛過(guò)去的7月,還有一些數(shù)據(jù)比較驚艷。數(shù)據(jù)顯示,今年1-7月,中國(guó)市場(chǎng)動(dòng)力電池裝機(jī)量已經(jīng)達(dá)到65.75GWh,超過(guò)2020年全年的63.33GWh。

從電池類(lèi)型上看,前7月磷酸鐵鋰電池裝機(jī)量為28.73GWh,占比為43.7%;三元電池裝機(jī)量為36.87GWh,占比為56.1%,總體上磷酸鐵鋰與三元電池裝機(jī)量還有一定差距。不過(guò),從兩者的增速趨勢(shì)來(lái)看,預(yù)計(jì)到今年年底,磷酸鐵鋰電池裝機(jī)量會(huì)與三元電池持平甚至反超。

同樣,今年1-7月新能源汽車(chē)產(chǎn)量也已經(jīng)超過(guò)2020年全年。數(shù)據(jù)顯示,今年前7月中國(guó)市場(chǎng)新能源汽車(chē)產(chǎn)量為146.2萬(wàn)輛,而去年全年產(chǎn)量?jī)H為129.4萬(wàn)輛。行業(yè)機(jī)構(gòu)預(yù)測(cè),按照目前的新能源汽車(chē)產(chǎn)銷(xiāo)增長(zhǎng)來(lái)看,2021年全年中國(guó)市場(chǎng)新能源汽車(chē)銷(xiāo)量有望突破240萬(wàn)輛。

從電池封裝形式來(lái)看,7月中國(guó)市場(chǎng)方形、軟包、圓柱電池裝機(jī)量分別為10659.87MWh、843.13MWh和585.65MWh,占比分別為88.2%、7.0%和4.8%。7月份軟包電池也有明顯增長(zhǎng),在本年度首次單月超過(guò)圓柱電池。據(jù)了解,7月份軟包電池裝機(jī)量“逆襲”圓柱電池,主要得益于億緯鋰能、孚能科技、捷威動(dòng)力、華鼎動(dòng)力等企業(yè)在相關(guān)車(chē)型配套上的良好表現(xiàn)。同時(shí),也可以看出相關(guān)電池企業(yè)軟包開(kāi)始快速放量。

2021年7月中國(guó)市場(chǎng)動(dòng)力電池裝機(jī)量TOP10

來(lái)源:動(dòng)力電池應(yīng)用分會(huì)(單位:MWh)

從上表可以看出,今年7月中國(guó)市場(chǎng)動(dòng)力電池裝機(jī)量TOP10依次為寧德時(shí)代、弗迪電池(比亞迪控股)、中航鋰電、國(guó)軒高科、LG新能源、億緯鋰能、蜂巢能源、孚能科技、塔菲爾和捷威動(dòng)力。

寧德時(shí)代的第1位置最近幾年都沒(méi)有被撼動(dòng)過(guò)。7月主要客戶(hù)有特斯拉(上海)、蔚來(lái)、上汽、理想、一汽大眾、小鵬、上汽大眾、華晨寶馬、合眾、威馬等車(chē)企。

值得注意的是,寧德時(shí)代開(kāi)始為特斯拉(上海)Model Y(鐵鋰版)配套,其在7月的裝機(jī)量有明顯增長(zhǎng)。

弗迪電池7月的主要客戶(hù)仍為比亞迪汽車(chē),并在乘用車(chē)車(chē)型上為一汽(紅旗E-QM5、奔騰NAT)、金康新能源(賽力斯SF5)、東風(fēng)(嵐圖FREE)等幾家客戶(hù)配套電池。

中航鋰電7月主要配套車(chē)企為廣汽乘用車(chē)、重慶長(zhǎng)安等,并為浙江豪情、廣汽豐田、廣汽本田配套。

國(guó)軒高科7月配套車(chē)企主要有上汽通用五菱、江淮汽車(chē)、奇瑞新能源、重慶長(zhǎng)安及零跑汽車(chē)等。

本月,LG新能源有所掉隊(duì),以423.88MWh的裝機(jī)量掉出前3,而中航鋰電順勢(shì)上位,國(guó)軒高科的名次也同步上升1位。

據(jù)了解,LG新能源目前在中國(guó)市場(chǎng)的主要客戶(hù)為特斯拉(上海)工廠(chǎng),為其旗下的Model 3和Model Y相關(guān)車(chē)型配套電池。但7月LG新能源僅為特斯拉(上海)工廠(chǎng)的5685輛Modle 3/Y提供電池,較前幾個(gè)月均跌了一半,導(dǎo)致其裝機(jī)量也出現(xiàn)腰斬。

億緯鋰能7月裝機(jī)量約為281.83MWh,主要配套客戶(hù)為造車(chē)新勢(shì)力小鵬汽車(chē)。億緯鋰能是小鵬汽車(chē)的核心供應(yīng)商之一。目前小鵬汽車(chē)P7、G3等車(chē)型均有使用億緯鋰能三元軟包電池。

值得注意的是,7月億緯鋰能在中國(guó)市場(chǎng)軟包電池裝機(jī)量上排名升至第1位。

蜂巢能源本月排名與上月一致,位列第7。自從去年下半年進(jìn)入TOP10之后,基本站穩(wěn)中國(guó)市場(chǎng)前10陣營(yíng)。今年7月其動(dòng)力電池裝機(jī)量約為201.74MWh,同比增長(zhǎng)1561%。

孚能科技7月裝機(jī)量約為164.09MWh,主要客戶(hù)為廣汽乘用車(chē)。7月孚能科技為廣汽Aion V、Aion S。值得一提的是,近日廣汽推出Aion.S升級(jí)版車(chē)型——Aion.S Plus車(chē)型。據(jù)悉,孚能科技將為Aion.S Plus配套的動(dòng)力電池系統(tǒng)能量密度達(dá)到180Wh/kg,車(chē)型續(xù)航里程將超過(guò)600km。預(yù)計(jì)隨著該車(chē)型的上市熱銷(xiāo),也將帶動(dòng)孚能科技動(dòng)力電池裝機(jī)量的增長(zhǎng)。

塔菲爾本月裝機(jī)量約為151.34MWh,主要配套車(chē)企為威馬和歐拉相關(guān)車(chē)型。

繼上月進(jìn)入裝機(jī)量TOP10后,本月捷威動(dòng)力動(dòng)力電池裝機(jī)量繼續(xù)排名第10。7月,捷威動(dòng)力配套的客戶(hù)主要為合眾新能源、奇瑞新能源及長(zhǎng)城汽車(chē)等。除了裝機(jī)量和排名的快速增長(zhǎng),捷威動(dòng)力目前客戶(hù)開(kāi)拓也取得明顯進(jìn)展,今年以來(lái)陸續(xù)通過(guò)東風(fēng)日產(chǎn)、吉利商用車(chē)、上汽和大眾供應(yīng)商體系資質(zhì)審核認(rèn)證或定點(diǎn)認(rèn)可。也將為其未來(lái)裝機(jī)量增長(zhǎng)打好基礎(chǔ)。

需要補(bǔ)充說(shuō)明的是,上述裝機(jī)量TOP10僅統(tǒng)計(jì)在中國(guó)市場(chǎng)的電池企業(yè)裝機(jī)量情況,對(duì)于電池企業(yè)出口到海外市場(chǎng)的出口量和裝機(jī)量并未統(tǒng)計(jì)在內(nèi)。據(jù)了解,今年以來(lái),包括寧德時(shí)代、億緯鋰能、孚能科技等電池企業(yè)均已開(kāi)始向海外主機(jī)廠(chǎng)批量供應(yīng)電芯或模組。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢(xún)服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢(xún)有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話(huà):010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢(xún)有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)