![]() 新能源

新能源

![]() 新能源

新能源

今年清潔氫能領域的幾乎所有組成部分——從電解槽裝機量到發布氫能戰略的國家數量——預計都將翻倍。中國是該領域行動力度最大的國家,其工業企業在建項目將推動全球電解槽銷量在2022年突破2GW。但是清潔氫能的需求仍滯后于電解槽制造商積極的產能擴張計劃。為了保持這一發展勢頭,需要出臺更多政策以刺激清潔氫能需求。中國的碳中和目標可能是這方面最深入的。

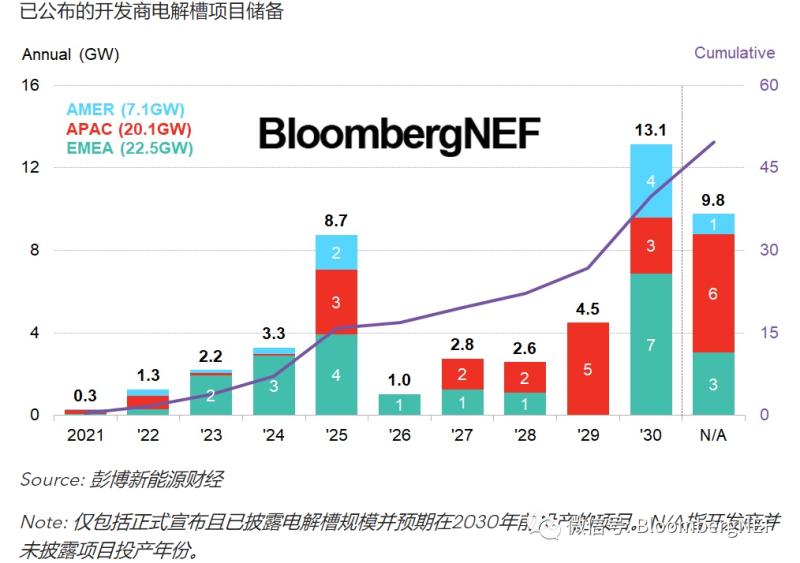

電解槽出貨量將在2021年翻一番,并在2022年翻兩番,至少達到1.8GW,中國在全球裝機量中預計占60-63%。根據開發商披露的信息,到2030年,全球累計裝機量會超過40GW。堿性電解槽因經濟效益更好將繼續主導市場,2022年市場份額為80%。

為應對銷售不斷增長的局面,電解槽制造商在建工廠的數量超過所需量。2024年前約有16GW的產能投產,足以滿足數倍的需求。這可能導致很多工廠利用率不足,從而壓低價格。

歐洲和中國的凈零排放目標正推動氫能在這些地區的部署。在歐洲地區,二氧化碳價格的上漲正刺激工業企業考慮使用氫能。在中國,大型企業正投資于氫能,與國家碳中和目標步調一致。

政府支持資金也在增加,2021-2030年間每年對低碳氫能項目的支持資金規模為114億美元。對于大多數國家而言,這些補貼總計不到GDP的0.1%,遠低于太陽能早期發展時期的水平,但與幾年前相比仍是相當大的提振。

但對清潔氫能的廣泛需求還需要幾年的時間才會出現。很少有國家已經制定明確計劃來刺激廣泛需求。盡管如此,中國目前已經提出了幾個將在20年代后期開展的大型項目,并可能很快會出現更多項目。歐洲地區建設大量氫能儲存基礎設施的計劃也將在未來推動大規模需求的產生。

一組數據

400MW

2021年預期電解槽裝機產能,比2020年翻一番

114億美元

2021-2030年間每年對低碳氫能項目的政府支持資金規模

43個

已發布或正在制定氫能戰略的國家數量,今年1月以來幾乎翻一番

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號