![]() 新能源

新能源

![]() 新能源

新能源

1999年的夏天,巴菲特登上《時代周刊》的封面,略帶嘲諷的標題赫然寫道:“沃倫,究竟哪兒出了問題?”

一年以后,《時代周刊》筆鋒一轉,開始對巴菲特大肆吹捧。

這一年,美國科網泡沫破了。

高估了價值

當下最火的賽道是新能源,而新能源賽道最火的公司是寧德時代(516.000, -27.88, -5.13%)。

總市值近1.2萬億,動態市盈率超150倍,有人說貴了,有人說才剛剛開始,就連各大專業機構也有明顯分歧,那就讓數據說話吧。

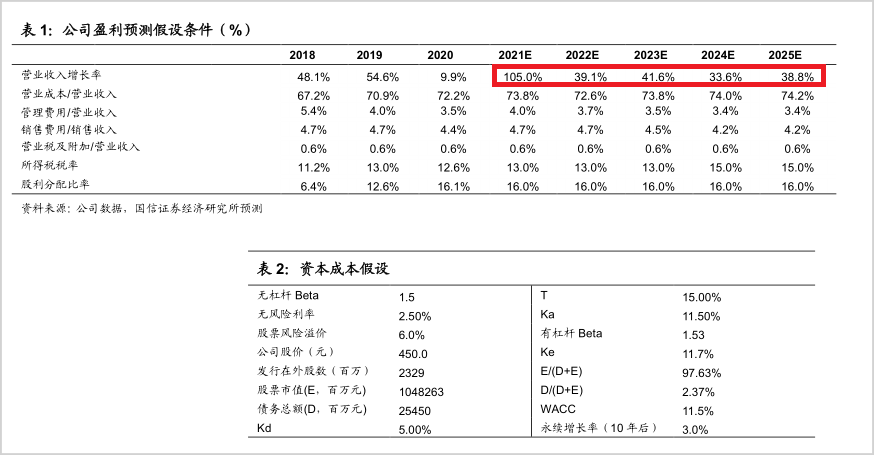

國信證券(11.150, 0.43, 4.01%)在最近的研報中用絕對估值法測算了寧德時代的股票價值,如果2021-2025年公司的營收增長率分別達到105.0%、39.1%、41.6%、33.6%、38.8%,在給定資本成本假設的情況下,采用自由現金流貼現估值法(FCFF)得到的寧德時代的股票內在價值為240-255元,而公司目前的股價是內在價值的兩倍還多,顯然已經被高估了。

如果深究,給出的營收增速預測也并不保守。單就今年來看,105%的增長意味著今年的營收要達到1031億,而一季度的營收是191億,雖然公司半年報還未公布,但根據目前公開的數據來看,寧德時代一季度的裝機量為15.1GWh,上半年總共為34.1GWh,也就是說二季度環比一季度并未發生大幅度的提升。假設裝機量和營收成正比,那么粗略計算寧德時代上半年的營收也就是在430億-450億之間,要想實現預期增長,下半年還必須加速排產。

當然這只是推測,一切還要以公司財報為準。

▲圖片截取自國信證券

有人可能會提出異議,絕對估值法更適應于盈利模式和市場環境都處于穩定期的公司,對于寧德時代這種身處新能源大風口的成長性企業并不具備指導意義。那我們就再用相對估值法做一下同行之間的橫向對標。

根據國信證券測算的松下、LG化學、SK和三星SDI等全球主流動力電池公司今年的盈利情況,結合目前的股價,得出這些公司的平均市盈率為30倍,而即便寧德時代今年實現5.92元的EPS目標,那么以其目前(8月9日)516元的股價,市盈率也高達87倍,比業內平均水平高三倍。

很多人可能還會反問:作為龍頭,寧德時代難道就不能享受估值溢價嗎?

那就再和與其規模和體量非常接近的LG新能源做個對比。

根據SNE research的數據,去年全球電動汽車電池裝機量達到142.8GWh,其中寧德時代的裝機量約34.27GWh,市占率為24.82%,位居第一;LG新能源的裝機量約31GWh,市場份額22.63%,位居第二。今年上半年,寧德時代和LG新能源的全球市占率分別為29.9%和24.5%,雖有差距,但整體市場份額較為接近,而且LG在今年五月份的裝機量一度反超了寧德時代。

今年一季度,LG新能源的銷售額和營業利潤分別為4.25萬億韓元(約合人民幣243.92億元)和3410億韓元(19.55億元),營收甚至超過了寧德時代的191億。

而根據《韓國經濟新聞》此前的報道,LG新能源已經正式啟動上市流程,估值為100萬億韓元(約合人民幣5733億元),寧德時代的市值是其兩倍還多,這顯然缺乏支撐。

▲圖片來源:第一電動研究院

儲能政策的落地給了寧德時代更大的想象空間,賣方果斷將其定義為“第二增長曲線”。為了“畫餅”,某券商分析師竟然“開天眼”算出了儲能在2060年能給寧德時代帶來1714億元的營收,隨后引發投資者群嘲,且不論公司最后能不能達到這一預期,誰能等得起?

而且細算下來,2020年寧德時代儲能業務的收入是19.43億元,如果到2060年達到1714億元,那么相當于增長了88倍,期間年化增長率為11.84%。四十年的時間足以讓世界再發生一次甚至幾次翻天覆地的變化,屆時會有層出不窮的新風口出現,而這些行業中的公司每年的增長率肯定不止這個水平,那為什么不追逐成長性更強的公司呢?

于大多數投資者而言,三到五年的持股周期基本就是極限了,而對于寧德時代這樣千億營收規模的公司來說,即便儲能業務的收入在未來三年每年都能翻倍增長,其對公司整體業績的拉動也極為有限。

歷史經驗一再表明,估值水平長期處在高位的情形并不可持續,如果估值不能靠業績消化,那恐怕就只能犧牲股價了。

遠的不說,芯片股的教訓還歷歷在目。

▲圖片來源:同花順(上圖為中華半導體指數,下圖為中證新能源車指數)

2019年,芯片股在自主可控和國產替代的邏輯下一路飆漲,半導體指數的市盈率在不到半年的時間內翻了一倍,當時人們對芯片股的樂觀程度絲毫不亞于今天對新能源,但隨后便進入長達一年多的回調期,TTM市盈率直接腰斬。

難道國產替代的邏輯變了嗎?

并沒有,只是因為短期估值太高了而已。

今年年初的白酒板塊也是同樣的道理,適量的泡沫不可避免,但過猶不及,到目前為止,中證新能源汽車的市盈率(TTM)已經飆升到了160倍以上,寧德時代的市盈率(TTM)更是沖到了170倍以上。這一估值水平究竟高不高,其實人們心里都有桿秤,只是很多時候都是揣著明白裝糊涂,很多機構也是如此。

彼得•林奇曾苦口婆心的勸過投資者:“關于市盈率,即使你什么都記不住,你也一定要牢記一點:千萬不要買入市盈率特別高的股票。只要堅決不購買市盈率特別高的股票,就會讓你避免巨大的痛苦與巨大的投資虧損。”

只是人們的記憶太過短暫,盡管很多投資人都手捧一本《股票大作手回憶錄》,但卻連第一章都沒領悟:

“華爾街沒有新鮮事,因為投機像群山一樣古老,股市上今天發生的事,過去曾經發生過,將來也必然再次發生。”

低估了困難

從定量的角度分析,可初步判斷寧德時代已經處在高估的位置上,而從定性的角度出發,公司所面臨的市場格局和競爭環境的變化同樣不容小覷,但這些困難似乎被市場低估了。

一切還要從寧德時代的發家說起。

2015年之前,國內動力電池還是外資的天下,其中的代表就是三星和LG。據當時的報道,2015年,有三分之一的中國客車企業與三星SDI和LG簽訂了供貨協議,兩家外企在西安和南京建設的工廠也在這一年完工,并試圖依靠成本優勢發動價格戰,將來自中國本土的競爭對手打掉,寧德時代就是被針對的目標之一。

危難之際,國家發起政策保護,工信部緊急發布《汽車動力蓄電池行業規范條件》,人稱“白名單”。當時并沒有人想到,這直接改變了后來全球動力電池的競爭格局。

“白名單”的核心只有一點:整車廠必須采購“白名單”上企業的產品,否則拿不到財政補貼。

而三星和LG等韓企等了好幾年也沒進“白名單”,后來才知道,“白名單”里有且僅有中國本土公司……

以寧德時代為代表的中國企業獲得了產能爬坡的戰略窗口期,而外企幾乎被國內市場抹掉,不是賣廠就是關停。

2016年,補貼政策再次生變,電池的能量密度被納入考核標準,補貼程度要參照續航里程。這次被改變的是寧德時代和比亞迪(293.550, -9.93,-3.27%)的命運,寧德時代依然是受益的那一方。

鋰電池分兩種,一種叫磷酸鐵鋰電池,一種叫三元鋰電池。前者安全性高,但能量密度低,后者正好相反。寧德時代早期押注三元技術,而比亞迪押注磷酸鐵鋰,隨著補貼政策的變動,磷酸鐵鋰技術被冷落,寧德時代迅速超越比亞迪。

2016年,比亞迪的出貨量還領先于寧德時代,而僅僅過了不到一年,寧德時代就完成了對松下和比亞迪的雙殺。

▲圖片截取自國元證券(7.270, 0.08, 1.11%)

靠“白名單”擋住了外企的進攻,靠補貼政策超車比亞迪,復盤寧德時代的發家史,政策起到了至關重要的作用。

向前看,這些優勢已經沒有了,寧德時代需要直面殘酷的市場化競爭。

2019年,“白名單”廢除,隨后三星SDI、LG和SK等外資再次加大了在華投入力度,目前已經進入產能釋放階段,豐田和松下的合資公司PPES也宣布將提高在中國的鋰電池產能,大連工廠計劃今年投產。

此外,技術路線的天平再次向磷酸鐵鋰傾斜,根據中國汽車動力電池產業創新聯盟的數據,今年前5月,磷酸鐵鋰電池裝車量同比增長達到4.5倍,而同期三元鋰電池增長了不到1倍,磷酸鐵鋰電池的產量已經在5-6月連續兩個月超越三元鋰電池。

就連馬斯克也強調特斯拉未來將會逐步轉向采用磷酸鋰鐵電池的方案。

作為特斯拉的供應商,寧德時代自然也要轉向,曾毓群明確表示,未來3-4年,寧德時代將逐漸增加磷酸鐵鋰電池的產能占比,減少三元鋰電池的產能。

這意味著寧德時代將和長期押注磷酸鐵鋰并有厚重技術沉淀的比亞迪進行硬剛。狹路相逢,而比亞迪一方的優勢似乎更加明顯,就拿動力電池的核心競爭力成本這一項來說。寧德時代CTP磷酸鐵鋰電池包的成本為0.57元/Wh,而比亞迪刀片電池的成本為0.42元/Wh,相較寧德時代成本低15%。

除了要直面外資和比亞迪等強勢內資的競爭,后起勢力也對寧德時代的統治力造成了沖擊,其中的典型代表就是前不久剛被公司起訴的中航鋰電。

2018年,中航鋰電的裝機量還只有0.71GWh,隨后連年翻倍,到2020年裝機量已經增長到3.55GWh,今年上半年的裝機量更是同比大增300%,成為國內僅次于寧德時代和比亞迪的第三大動力電池廠商。

作為廣汽、長安新能源、吉利等內資汽車廠的核心電池供應商,中航鋰電的異軍突起在很大程度上就是整車廠因避免被“卡脖子”轉而扶持中小電池企業的一個成功案例。

之前網上流傳出一段沈南鵬提問曾毓群的視頻:“當產能緊張時,小鵬、理想和蔚來都堅持要電池,你怎么分配?是需要跟你喝酒,還是多去幾次寧德辦公室?”

看起來是在調侃,但卻真實的反映出了新能源車企的弱勢,而有實力的整車廠顯然不會坐以待斃。2020年,大眾入股國軒高科(61.150, -2.70,-4.23%),戴姆勒入股孚能,長城汽車(60.020, -2.50, -4.00%)孵化了蜂巢電池,還有一大批電池新勢力正躍躍欲試搶占市場。

隨著玩家的增多,競爭勢必加劇,其結果很可能就是再次回到產業發展初期的生態,最終靠價格戰解決問題。

事實上,翻一翻寧德時代過去幾年的財報就會發現,公司的毛利率本就在單邊下滑,從2016年的43.7%降到了2020年的27.76%,今年一季度則進一步下探至27.28%。就在上個月,PPES宣布要在2022年將電池制造成本降低一半,照此下去,行業早晚要“卷”起來。

上世紀九十年代,全世界歡迎鼓舞的高呼互聯網時代來了,AOL、Amazon、Craigslist、eBay等一批批互聯網公司橫空出世,華爾街扔掉了傳統的估值工具,在風口上縱情享受暴富的歡樂。素有“互聯網圣經”之稱的美國《連線》雜志在其一篇預測性文章中這樣寫到:“好消息是,你將成為百萬富翁;壞消息是,人人都會成為百萬富翁。”

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號