![]() 煤炭

煤炭

![]() 煤炭

煤炭

產地供應有所好轉,增產仍有空間。根據CCTD中國煤炭市場網重點監測的數據顯示,7月16-22日,鄂爾多斯煤炭日均產量184.2萬噸/日,基本與上周持平。但是出現了單日生產200萬噸的情況,屬于今年以來偏高水平,較冬季保供期間仍然偏低25-30萬噸/日,增產仍有空間。但是,短期內,煤礦按照核定產能生產的可能性比較大,再加上煤管票不足的制約,要想達到冬季保供生產水平仍有難度。

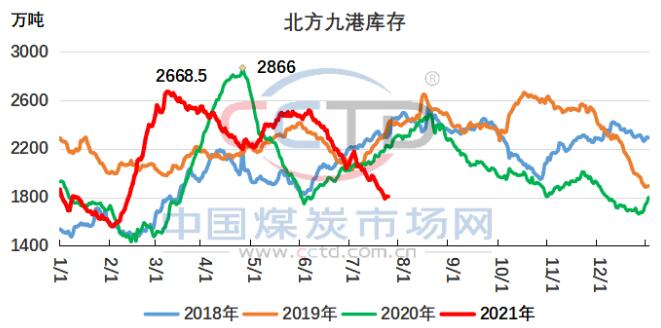

北方港口去庫困局難改,直奔1800萬噸。根據CCTD中國煤炭市場網重點監測的數據,7月23日,北方九港庫存1809.6萬噸,周環比繼續下降95萬噸,降至2018年以來同期最低水平。

近年來,進入7月份后,下游用戶結束“迎峰度夏”集中補庫后、開啟“迎峰度冬”集中補庫之前,北方港口會進入兩個月左右的累庫過程。但是,今年受供需關系緊張、價格倒掛等多重因素影響,港口庫存一改常態、持續下降,7月初至今,累計去庫343萬噸。

后市來看,在煤礦完成產能核增或者在建煤礦各種手續辦理齊全之前,煤管票短缺仍然是制約煤炭產量增加的重要因素。隨著煤炭優質產能釋放加快推進,增產效果將逐漸顯現,特別是“迎峰度夏”結束后,供需關系能夠明顯改善。

值得注意的是,大秦線發運好轉,22日恢復至111.59萬噸;呼和局單日請批車均增加至33列,結束近2個多月以來持續低于30列的情況。一是,產量略有增加,加之部分煤礦保港口供應,往港口發煤增加;二是,港口價格倒掛得到改善,煤源的流動性提高,貿易戶發運積極性也有所提高;三是,長協戶為達到月度履約率90%以上的目標,長協煤發運將有所增加。

后期預計煤炭到港量有望繼續回升,港口去庫速度將放緩。而港口何時結束去庫進入補庫階段,仍需滿足產地增產、有發運利潤以及下游不集中補庫等條件。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號