![]() 新能源

新能源

![]() 新能源

新能源

在“雙碳”目標的推動下,氫能的產業關注度日益提升,成為應對氣候變化的重要能源。中國氫能聯盟預計,2050年氫能在中國終端能源體系中占比至少達到10%。氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,約占該領域用能比例19%。在如此廣闊的市場需求下,越來越多的能源企業入局氫能。

近期布局氫能的能源企業

國際市場如殼牌、埃克森美孚、沙特阿美等能源巨頭均已進入氫能,國內中石油、中石化等能源企業也在搶灘氫能產業。隨著6月18日合肥陽光氫能科技有限公司成立這一消息的曝出,業內重又拾起關注氫能的熱情。我們先來回顧一下國內近期入局氫能的部分重點企業:

氫能與傳統油氣、化工產業鏈聯系密切,中石化、中石油在油氣儲運零售終端建設和運營方面有一定的技術基礎和整合優勢,是其中的典型代表。近兩年來,“兩桶油”對加氫站的建設都投入了巨大的熱情。

中石油今年將在全國投運50座加氫站

2020年8月5日,中石油成立上海中油申能氫能科技有限公司,搭建起以氫能為主的合作新平臺,籌建上海臨港新片區首座油氫合建站。

2021年2月7日,中石油旗下首座加氫站太子城服務區加氫站正式投入運營,該站位于2022年冬奧會崇禮賽區,為冬奧會崇禮賽區50輛氫能源大巴供應氫燃料。

2021年5月18日,中石油下游直屬科研機構中國石油石油化工研究院(簡稱石化院)召開新能源新材料機構成立大會,正式成立氫能、生物化工和新材料三個新研究所。

2021年6月底,中石油崇禮賽區第二座加氫站——崇禮北油氫合建站也將圓滿完工。

2021年年底前,中石油還擬在河北、北京建成三座冬奧加氫站;未來還要在全國范圍內投運50座加氫站。

中石化五年內將布局1000座加氫站

中國石化是國內最大的氫氣生產企業,目前氫氣年生產能力超350萬噸,占全國氫氣產量的14%左右,已在廣東、浙江、上海、廣西、貴州等地建成若干油氫合建示范站。

中國石化具有氫氣提純技術基礎。2020年9月,擁有中國石化自主知識產權的首套高純氫氣生產示范裝置在高橋石化成功投產。國內首次將煉廠副產氫氣提純至99.999%,遠高于99.97%的燃料電池車用氫氣國家標準。

此外,中國石化在氫的運輸、儲存、加注、使用環節上皆有基礎。比如中國石化已有三條氫氣運輸管線。

今年年初,中石化曾對外表示,要打造中國第一大氫能公司。在中石化的規劃中,加油站將逐步向“油氣氫電服”綜合加能站轉型。

2021年2月20日,中國石化發布消息稱,“十四五”期間,中石化將加快發展以氫能為核心的新能源業務,擬規劃布局1000座加氫站或油氫合建站(這一規模約為2020年底全國加氫站總數的八倍)、7000座分布式光伏發電站點;力爭建成50萬噸/年非化石能源制氫能力,五年累計綠氫產量超過百萬噸。

2021年6月23日,中國石化集團公司與天合光能股份有限公司簽署戰略合作框架協議。協議約定,雙方將圍繞國家 “2030/2060”雙碳目標,發揮互補優勢,在加油站零碳能源轉型、綠電制氫業務、光伏材料供應及研發等方面,通過技術、業務及資本層面的協同,開展深度合作,推動新能源業務高質量發展。

無論是天然氣重整制氫還是石化副產制氫,“兩桶油”在制氫端均有一定優勢。綜合中石油、中石化規劃來看,未來“兩桶油”布局加氫站或油氫合建站總數或將超過 1000 座。

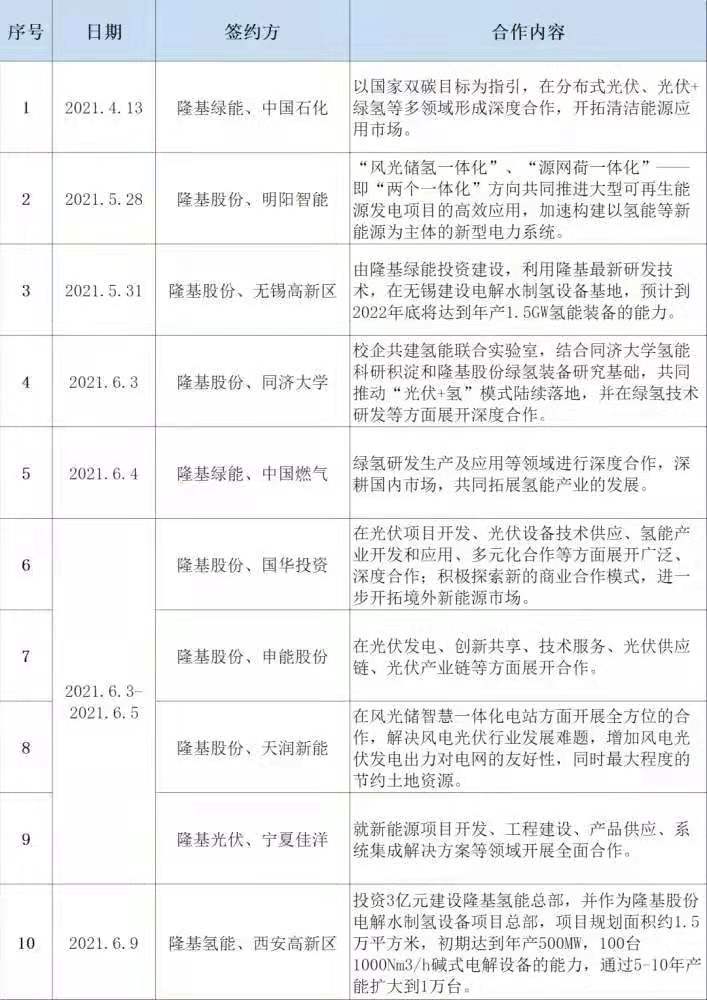

隆基入局氫能,3個月簽約10個氫能項目

隨著光伏發電和電解水制氫技術的不斷發展,成本的逐漸降低,光伏制氫技術已日趨成熟,將成為我國能源安全和能源結構調整的又一生力軍。

2021年3月31日,光伏龍頭隆基股份通過全資子公司隆基綠能創投與上海朱雀投資,合資成立西安隆基氫能科技有限公司,注冊資本金3億元。李振國總親自擔任法定代表人、董事長兼總經理。標志著隆基股份正式進軍氫能產業。

隆基早在2018年就開始關注和布局可再生能源電解制氫。近三年來,隆基與國內外科研機構、專家進行研發課題合作,在電解制氫裝備、光伏制氫等領域形成了技術積累,計劃進行氫能產業化布局。

自今年4月份起,隆基股份已連續簽約10個氫能項目,具體如下:

信息來源:全球光伏

在這10個氫能簽約項目中,隆基股份的合作對象包含中央大型能源企業、政府高新產業園、科研院校、電力開發上市企業,以及同樣專注風電、光伏項目開發的企業。其中最受人矚目的,是該公司與無錫高新區簽署的新型氫能裝備項目。該項目一期注冊資本1億元,投資總額3億元,預計到2022年底將達到年產1.5GW氫能裝備的能力,項目達產后三年內將達到年銷售額10-15億元。

業內人士認為,隆基股份連續簽約多項氫能項目,表現出堅定發展氫能產業的信心。

協鑫集團開啟氫能戰略合作

2021年6月3日,在2021SNEC展會上,協鑫集團分別與西門子(中國)有限公司、東芝(中國)有限公司、中船派瑞氫能科技有限公司、國家電投集團北京綠氫科技發展有限公司代表簽署了戰略合作協議。根據戰略協議,協鑫集團將與上述中外合作方發力科技創新,聚焦可再生能源制氫以及綠氫在工業、能源和交通領域的多場景應用展開多項合作。

這標志著協鑫集團繼今年3月進入移動能源新生態后再度進軍氫能產業。

協鑫集團董事長朱共山指出,協鑫集團自2018年至今,一直在低調孵化氫能產業。面向“十四五”和碳中和,協鑫已將氫能列入自身的企業發展戰略,以風光儲充氫、氣電氫一體化的模式,作為企業踐行碳中和目標的路線圖。

協鑫集團對于氫能的布局在于綠氫產業鏈,將綠氫與現有完備的清潔能源產業相結合。

意料之中的陽光氫能

繼隆基股份之后,國內另一家市值千億的光伏公司陽光電源近日也宣告成立了一家氫能子公司。

6月18日,合肥陽光氫能科技有限公司成立。資料顯示,該公司為光伏逆變器龍頭陽光電源100%控股,法定代表人為程程,注冊資本1億元人民幣。經營范圍包含:在線能源監測技術研發、在線能源計量技術研發、新興能源技術研發、智能控制系統集成、大數據服務等。

實際上,陽光電源在氫能行業布局已久。該公司氫能事業部已經成立近兩年,為其九大事業部之一。

早在2019年7月和9月,陽光電源分別與山西晉中榆社縣和山西屯留區簽訂了300MW光伏和50MW制氫綜合示范項目、500MW光伏制氫項目。

2021年3月18日,陽光電源對外發布了國內首款、最大功率SEP 50 PEM制氫電解槽。據悉,該新品是目前國內可量產功率最大的PEM電解槽,且具有體積小、重量輕、壽命長的優勢,而電解槽又是制氫的重要工具。陽光電源氫能事業部相關人士表示,預計未來3~5年內, PEM將會更多地應用在交通領域;對于集中式制氫,有可能作為化工、燃料的氫儲能供應等領域。

值得一提的是,隆基股份和陽光電源兩家光伏企業都將氫能業務布局重點聚焦在設備制造上。

氫能為何備受能源企業的青睞?

從能源央企到光伏龍頭企業,各路資本相繼進軍氫能領域,幾乎都能獲得一致看好,究其原因,與日漸升溫的碳減排要求、行業自身資源稟賦、制氫成本下降等都有一定程度的關系。

能源轉型倒逼油氣公司布局氫能

全球碳減排背景、能源結構轉型需求,以及氫能在終端能源體系的未來發展前景,促使國內外傳統化石燃料公司紛紛布局氫能產業。

氣候變化要求能源轉型加速,傳統油氣公司面臨的減排壓力與日遞增,許多國際石油公司被迫降低產量,并促進其加速向可再生能源轉型。數據和研究公司IHS Markit發布報告稱,過去5~10年間,大石油公司的核心資產組合正在逐漸從石油天然氣向清潔低碳能源轉變。

氫氣從制取、儲存到運輸、應用,與傳統油氣業務的模式高度契合,這使得石油天然氣公司便于在氫能領域進行布局。傳統化石燃料公司的加油站遍布全國各地,擁有龐大的加油站網點以及密集的天然氣管網,這將節省另外建設加氫站的成本。油氫、氣氫合建站有望成為未來的主流建站模式之一。

此外,油氣公司擁有遍布全國的銷售網絡和儲運基礎設施,可為氫能快速進入市場提供必要的設施與技術。可以說,油氣公司在這方面的經驗和物質基礎已十分完備。已經建設完成的天然氣管道運輸網絡可以用來大規模運輸氫氣,這將大幅降低氫儲運的成本,相較于其他行業具有顯著的成本優勢。

國內以中國石化為例,中國石化有大量材料可用于氫燃料電池的生產。另外,中國石化在全國有3萬座左右加油站,具備天然的氫能使用場景。目前,只要制氫電力成本低于0.2元/度,便可基本滿足其低碳和經濟性的雙重需求。

光伏制氫有望大幅降低綠氫成本

根據制取方式和碳排放量的不同,氫能可以分為三種:灰氫、藍氫、綠氫。綠氫是通過風電以及太陽能等可再生能源電解水制氫,制氫過程中基本上不會產生溫室氣體,因此又被稱為“零碳氫氣”。從未來發展趨勢來看,利用可再生能源棄電進行電解水制氫將成為主要的制氫方式,市場前景廣闊。

現階段,全球大部分地區光伏都已進入平價時代,光伏電站上網電價屢創新低。目前全球光伏上網電價最低的是沙特Al Shuaiba光伏項目,上網電價換算成近0.068元/千瓦時,我國最低則為0.1476元/千瓦時,仍有較大下降空間。

在光照好的地方,光伏制氫的電力成本約1毛5分錢,大幅低于目前制氫的電力成本。由于各種原因,國內很多地區仍存在棄光現象,如果能將這些低成本的電能用于制氫,將大幅降低綠氫的生產成本。因此,只要光伏發電成本足夠低,光伏制氫就將是很好的選擇。

綠氫的資源需要更多的資源整合,比如與光伏、風電企業合作在綠氫方面可以有更大的成本優勢。目前,隆基、陽光電源等可再生能源企業進入制氫環節將更有利于推動綠氫的發展。

中國能源網首席信息官韓曉平認為,光伏企業提前布局氫能,并不是戰略轉型,而是要擴大和延伸自己的業務范圍。韓曉平說:“如果把技術路線打通以后,別人也可以做,它可以把專利技術賣給別人,然后可以幫助別人去做。那么它的市場不是有一個更大的擴展空間嗎?也實現了兩條腿走路的發展模式。”

結 語

相關數據顯示,2020年,我國氫能產量和消費量均突破2500萬噸,已成為世界第一制氫大國。全國已有20多個省、46個城市開始制定關于氫產業的戰略規劃。據中國氫能聯盟數據顯示,預計到2030年和2050年,中國氫氣需求量將分別達到3500萬噸和6000萬噸,終端能源占比分別達5%和10%以上。

在碳達峰、碳中和“雙碳”目標的約束下,以及未來巨大的氫能需求背景下,傳統化石燃料公司將發展戰略轉向低碳產業,新能源企業多方布局、跨界發展,也就不是什么新鮮事兒了。

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號