![]() 新能源

新能源

![]() 新能源

新能源

近日,據媒體報道,蘋果公司正與寧德時代、比亞迪就蘋果電動汽車項目供應電池進行談判,在電池類型上,蘋果傾向于采用磷酸鐵鋰電池。雖然該談判尚在早期階段,目前不確定最終是否會達成協議,但對于磷酸鐵鋰電池的優點顯然蘋果也很看重。

美國已通過《美國清潔能源法案》,提出新能源車補貼變更細則,其中取消了一車企新能車銷量累計20萬輛后補貼退坡的限制,更改為直到美國新能車滲透率達到50%后,退稅補貼才會在三年內逐步取消,補貼政策超市場預期。

要知道,美國2020年新能源電動車的滲透率只有2.2%,顯著低于歐洲14.9%、中國9.8%,而隨著政策落地,補貼退坡大幅延期,新能源車企顯著受益,將帶動全球新一輪增長,相關板塊行情全面啟動。

動力電池作為電動車的心臟,占整車總成本近40%,其中正極材料又占到整個動力電池的3-4成。

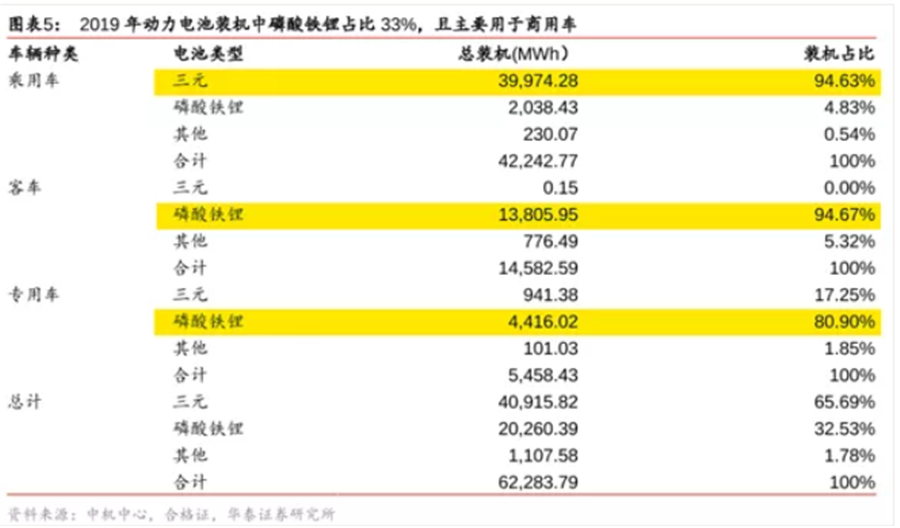

當下主流電動車正極材料無非兩種,三元材料和磷酸鐵鋰。兩者各有所長,三元能量密度高,續航里程長,多用于乘用車;磷酸鐵鋰安全性好、使用壽命長,用于商用車(包括客車和專用車)。

乘用車體積小,與之配套的電池也不能太大,不然會壓縮車身內部空間,同時又想續航能力好,所以需要“小身材、大容量”的電池,這點三元電池能滿足;

商用車體積大,比如公交車、卡車、貨車等,能承載更多鋰電池,且磷酸鐵鋰電池成本低、耐用,更符合B端客戶追求經濟實惠的需求。

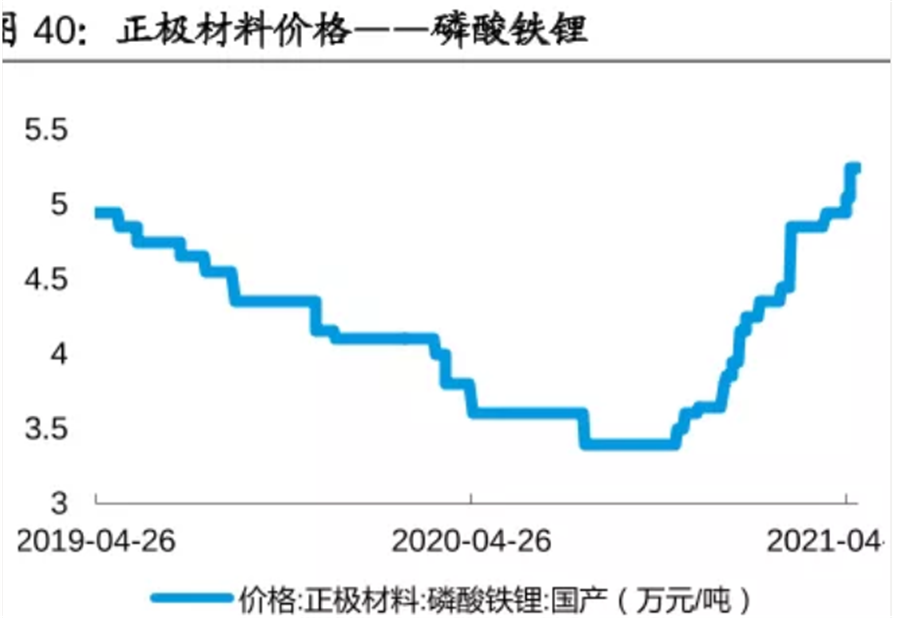

然而截至2020年9月,磷酸鐵鋰電池在客車和純電專用車的滲透率分別達99%和91%,市場空間幾乎飽和,一個月后,磷酸鐵鋰單噸價格跌至歷史新低,3.2萬元/每噸。

可沒想到,原本以為會一路走低的磷酸鐵鋰,就在那時開啟觸底反彈,截至今年5月,單純價格已反彈至5.1萬元,走出個V型反轉趨勢,底部至今漲幅達47.1%。

這次,磷酸鐵鋰卷土重來的背后發生了什么?這次與以往有何不同?未來還會出現反轉嗎?

萬億增量的新戰場

在新能源商用車領域制霸天下的磷酸鐵鋰電池,憑借著電池包結構件創新、成本低廉、安全性優異等因素,重新殺回乘用車市場,借助爆款車型,逐步實現裝機量上漲。

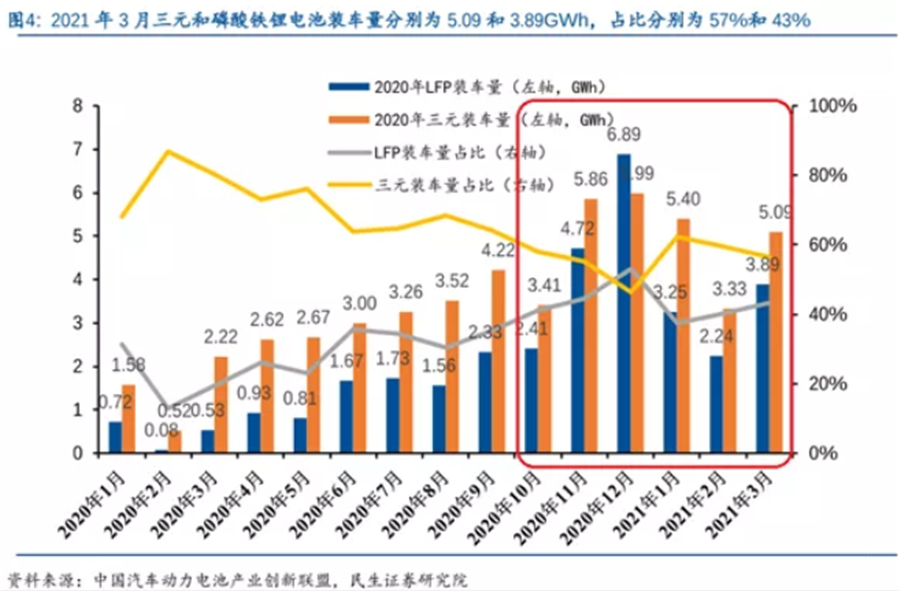

自去年10月起,磷酸鐵鋰電池裝車量和三元電池裝車量的總量差距就不斷縮小,2020年12月曾一度反超。

從鐵鋰和三元的裝車量占比看,兩者已經不相上下,2021年3月,兩類電池的裝車量分別達到3.89GWh和5.09GWh,占比分別為43%和57%,兩者的剪刀口縮窄至14%。

以磷酸鐵鋰作為正極材料的動力電池能卷土重來,離不開部分爆款熱銷車型拉動需求提升。

目前新能源車的滲透率在不同級別乘用車市場表現不一,在A0/A/B/C級新能源車的滲透率只有3.7%/3.3%/8.2%/4.5%,但在A00級領域,新能源車的滲透率高達96.9%,遠遠高于均值5.9%。

A00級乘用車是指軸距在2米至2.2米之間,續航在0~400km間,一般可坐2-4人,代表車型為五菱宏光mini EV、歐拉黑貓等,市場對這部分車定位為代步車,其銷售對象也以上班白領為主。

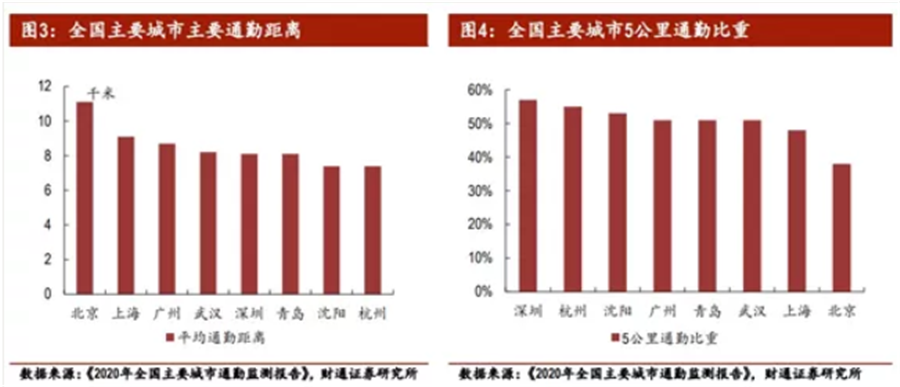

在《2020年全國主要城市通勤檢測報告》中,北上廣的上班族日常通勤距離分別約為11km、9km、8.5km,一線城市的日常通勤距離都超過5km, 此外還有一些買菜、接送小孩等使用場景,中短途代步出行需求龐大。

在2020年A00級新能源車銷量排行榜上,五菱宏光MINI EV以全年11.9萬輛穩居銷量第一,拿下37.4%的市場份額。不僅如此,這款車在上市不到3個月,就成為所有新能源汽車中的銷量冠軍,且長達8個月蟬聯榜首,截至至今年4月底,五菱宏光mini EV的銷量已破20萬。

就算是簡單的代步車,五菱宏光也有三個版本,應對不同的續航需求,包括120km/h和170km/h,皆采用磷酸鐵鋰電池,售價在2.88~3.76萬元。

今年1月,A00級別EV車銷量排名第二的歐拉黑貓推出萌寵版,改三元電池為磷酸鐵鋰電池,將省出的電池成本花在內飾以及其他器件上,更好服務用戶體驗。

除了A00級別的電動車,其他級別的乘用車也紛紛推出鐵鋰版配置。3月初,小鵬汽車宣布推出小鵬P7后驅標準續航車型,采用磷酸鐵鋰電池,G3也新增460c悅享版,裝了磷酸鐵鋰電池;另一造車新勢力蔚來也在4月底推出磷酸鐵鋰電池包。

有觀點認為,自今年以來,受通脹因素影響,大宗原材料不斷上漲,侵蝕到下游的車企利潤空間,因此車企相繼把目光投向低成本的磷酸鐵鋰電池。

然而磷酸鐵鋰電池再度得到新能源車企的青睞,并不是緩兵之計,而是針對不同消費需求的戰略定位。

如果把人們用車的需求和EV車的續航里程結合一起,分為幾大檔次,0~200km的主要滿足基本鄉村代步需求;201~400km滿足城市代步;401~600km滿足運營車以及跨城出行需求;600~800km可長途出行;800km以上則可實現里程完全無憂。

針對不同的需求,車企將對同一車型配置不同需求的電池,比如400km以下的則可以用磷酸鐵鋰電池;400~600km的則采用磷酸鐵鋰+CTP電池包或三元NCM523;600~800km的用NCM523+CTP電池包或NCM811;800以上就配置NCM811或NCA。

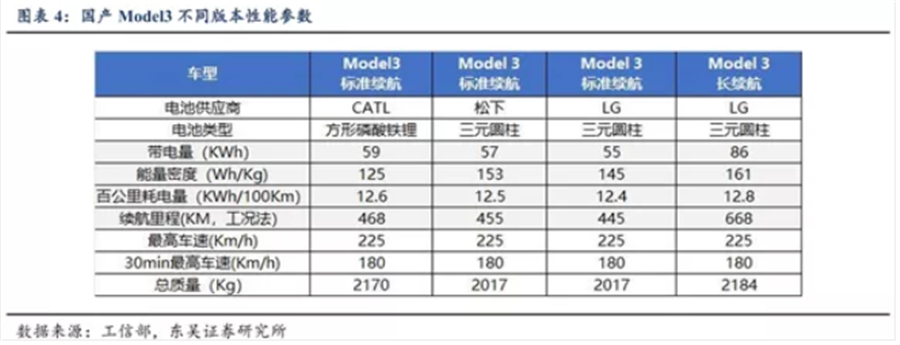

以B級車特斯拉Model3為例,分為標準續航和長續航,前者的里程在450~468km/h,后者為668km/h;在國內標準續航版又分為磷酸鐵鋰和三元兩種,搭載了寧德時代CTP磷酸鐵鋰電池包的Model3續航能力比三元還優秀一些。

這跟當下智能手機擁有低配、標配、高配三種規格如出一轍,基本性能如內存和存儲容量的不同,可滿足消費者多元需求。

鐵鋰版車型有助于EV車企們以更優惠的售價,捕獲中低端價格的消費客群,這部分客群也是整個汽車市場消費主力。據乘聯會數據,我國汽車消費價格在8-25萬的人數高達7成,其中8-12萬價位占比最大,約30%。

按不同級別的續航里程來靈活配置電池路線是大勢所趨,并非因大宗原料上漲而暫時性推出鐵鋰版汽車。早在去年8月中國汽車論壇上,大眾就明確未來將采用磷酸鐵鋰電池;梅賽德斯-奔馳則在10月的戰略發布會上,提出中低續航版本采用磷酸鐵鋰電池的想法。

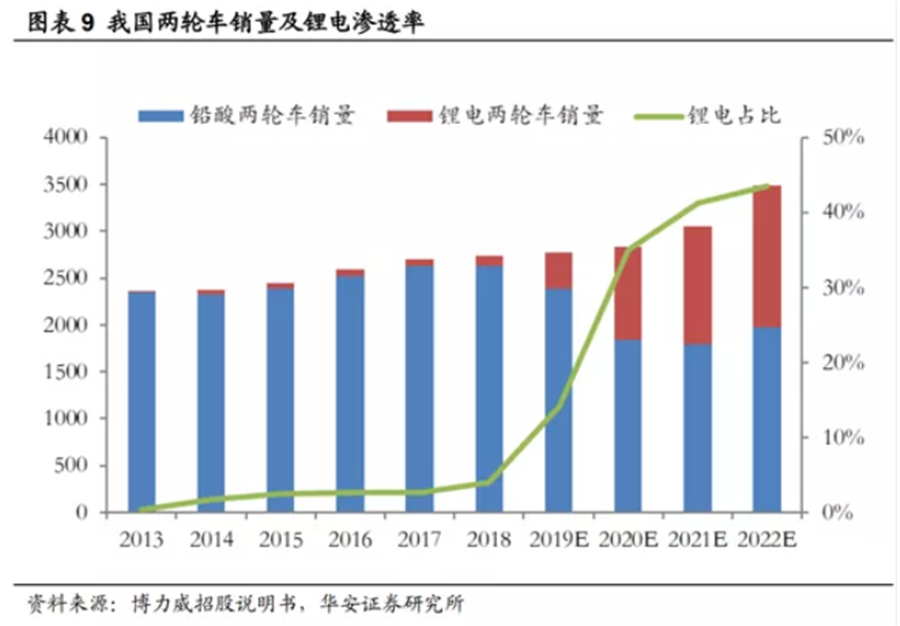

除了汽車,磷酸鐵鋰電池還會替代鉛酸電池,在兩輪電動車等領域發力。

盡管磷酸鐵鋰電池價格是鉛酸的2倍,但在能量密度和循環壽命表現上,都高出后者4倍,單次循環使用成本遠低于鉛酸。

2019年,中國鉛蓄電池產量達202.5GWh,占全球40%市場份額,其中兩輪電動車的電池占比達33%,市場規模達396億。

在交通之外領域,磷酸鐵鋰電池還將迎來萬億級別的儲能市場需求。

在2030年前碳達峰、2060年碳中和的大背景下,提高風電、光伏等非化石能源消費占比需要大大提升。而光伏、風電等新能源因易受天氣影響,需要用儲能電池來提升消納能力。

從成本、循環壽命、環保無毒等因素看,磷酸鐵鋰電池都勝過三元和鉛酸電池,未來將成為儲能電池的主力。

目前,國內市場使用的儲能電池幾乎全部為磷酸鐵鋰電池。根據GGII,2020年中國儲能電池出貨量為16Gwh,同比增長68.4% ,預計到 2025 年中國儲能鋰電池出貨量將達到 68GWh,是 2020 年的 4.2 倍,年復合增速超過 33%。

5月初,CATL公告稱,與ATL簽署合資合同,CATL持股70%,ATL持股30%,擬共同出資140億設立新電池公司,從事于家用儲能、電動兩輪車等中型電池的研發、生產、銷售。

兩大巨頭強強聯手,攜手看好未來儲能電池市場需求。據川財證券估算,到 2025 年,來自全球 5G 基站、新能源汽車以及可再生能源并網為磷酸鐵鋰提供的空間將超1萬億,國內市場空間也將達到 6000 億元,磷酸鐵鋰電池翻身仗號角已響起。

磷酸鐵鋰的底氣

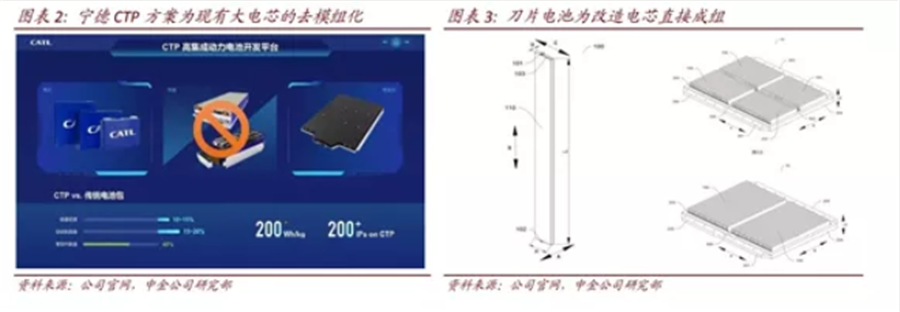

磷酸鐵鋰回春,實質上歸功于電池包結構件的創新,如比亞迪的刀片電池和寧德時代的CTP(Cell to Pack)。

對消費者和車企來說,續航里程幾乎是衡量性能好壞的第一指標,而通過結構件創新,磷酸鐵鋰電池包的續航能力得到顯著提升。

磷酸鐵鋰電池的優勢在于安全性高、循環使用壽命長,但缺點也很明顯,特別是能量密度不足和低溫性能表現不佳。相較于三元材料5系和8系能達到210和260Wh/kg,單體磷酸鐵鋰的只有150Wh/kg,在低溫環境下,電池的放電容量衰減特別厲害,在-20℃環境下,磷酸鐵鋰的有效續航里程會折損近半。

由于單體磷酸鐵鋰目前能達到的能量密度(150Wh/kg)與已接近理論極限(理論能量密度175Wh/kg),提升空間非常小,因此針對續航不足問題,主流的解決方案就是電池包創新,還有些輔助措施包括多建幾個充電樁,發揮快充性能(比如15分鐘充電80%),綜合優化用戶充電體驗。

比亞迪的刀片電池和寧德時代的CTP有異曲同工之妙,都屬于電池包創新,減少了結構件模組,提升整個電池包體積能量密度來提升續航里程。

刀片電池的核心是在電芯層面通過多軟包小電芯的內串聯實現長條型類電芯、并密集組合為PACK,減少結構件,看起來又長又扁,因此形象地命名為“刀片電池”。

比亞迪“漢”就搭載了這款電池,跟同一體積的電池包相比,能量密度提升50%,成本下降30%,可實現605km的續航里程,并不遜于主流三元電池。

寧德時代的CTP同樣減少模組,降低結構件耗材,CTP電池包體積利用率提高了20%,零部件數量減少40%,能量密度超過180Wh/kg,可與NCM333比肩,續航里程達468km。

由于磷酸鐵鋰作為正極材料的導電性較差,低溫環境下容易產生極化,從而降低電池容量,此外電池內的負極石墨也會受到低溫影響,嵌鋰速度降低,表面析出金屬鋰,充電后馬上就用則不夠安全;還有電解液在低溫下會增加黏度,鋰離子遷移阻抗也會隨著增大;還有粘接劑問題……

種種問題交織,導致冬天零下溫度時,磷酸鐵鋰電池容量衰減特別嚴重,在低溫環境-10℃環境下,電池容量會衰減20~30%,-20℃則衰減近50%,汽車實際續航里程直接減半。

因此每逢冬季,磷酸鐵鋰電動車開不動的新聞滿天飛,更別說在冬天享受車內暖氣了。

目前,下游整車廠商和鋰電廠商在這方面都提出相應解決方案,前者圍繞BMS(電池管理系統)做文章,通過熱管理技術,回收余熱、給電池加熱等手段將電芯溫度穩定控制在合理區間。

鋰電廠商主要從電池化學體系入手,以鵬輝能源為例,其通過多方面的嘗試和探索,已經可以實現-20℃之下放電保持率 91%,性能實現大幅突破。

三元向左,鐵鋰往右

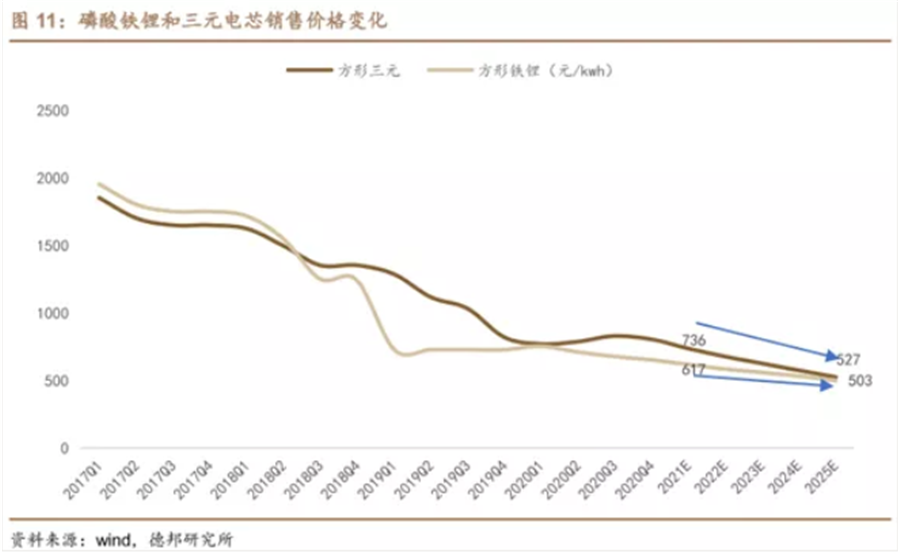

自去年10月以來,磷酸鐵鋰行業景氣度回升,磷酸鐵鋰的單噸價格已從歷史低位3.2萬元/噸,反彈至5.1萬元/每噸,底部至今漲幅達47.1%。

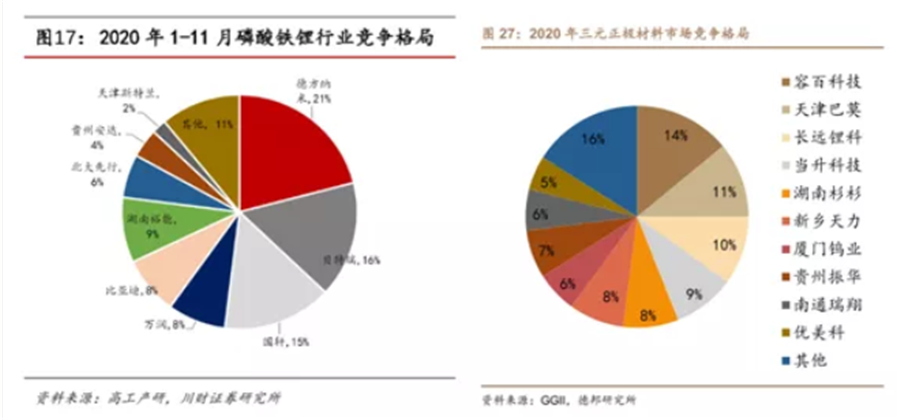

其中,不僅有需求側的拉動,也有供給側的向好。目前鐵鋰行業競爭格局明晰,德方納米、國軒高科、貝特瑞市占率分別為22%、14%、11%,穩定占據半壁江山。

在經歷了“需求增長導致大規模擴產—產能過剩—量價齊跌—尾部產能出清”等一系列階段,磷酸鐵鋰CR3已由2014年的6%大幅提升至2020年的51%,CR5也達到89%。

相比之下,三元材料的競爭格局就更為分散,CR3 和 CR5 分別為 35%、52%, 容百、巴莫、長遠鋰科等前幾名公司市占率差距不大。

目前,鐵鋰頭部三大企業包攬整個行業50%產能,其中德方納米和貝特瑞維持高產能利用率,分別達到95%和89%,而尾部企業只有10-20%水平。

產能利用率與企業的單位制造費用直接掛鉤,利用率越高,單位制造費用和人工費用也越低。

通過拆解德方納米的磷酸鐵鋰正極產品成本構成,其中鋰、鐵、碳、磷等原材料占總成本約7成,制造費用占2成,人工費約1成,換言之,如果產能利用率提升50%,則企業毛利率則有10~20%空間。

此外,行業的擴產計劃集中在頭部公司,據中金公司測算,行業未來3年內將有16萬噸產能釋放,而其中11.5萬噸的擴產來自頭部德方納米、貝特瑞和安達科技(比亞迪子公司),三家累計占據未來總增量的71.8%。

由于頭部正極材料企業往往與下游動力電池大廠深度綁定,產有所供,能維持較高的產能利用率,而尾部企業銷量少、難盈利,整個行業馬太效應進一步凸顯。

值得注意的是,從短期看磷酸鐵鋰行業回暖并不意味著會一直延續高景氣,從更長遠角度看,磷酸鐵鋰電池已經面臨技術瓶頸,并且未來三元電池降本會趕超鐵鋰。

對車企以及電池廠商而言,降本并不是單純的數字價格下降,其背后代表著是電池能量密度提升帶來的單位Wh原材料消耗下降。

上文已述,單體磷酸鐵鋰能量密度已經接近理論極限,換言之磷酸鐵鋰降本只能靠原材料單價以及規模效應下降。

而未來三元材料通過持續改進材料配比,降低鈷元素占比,同時不斷提升能量密度,從而讓每單位Wh的成本下降。

德邦證券預測,到2025年,磷酸鐵鋰和三元電芯的銷售價格差距將從20%縮窄至5%,有望實現三元平價。

因此對動力電池廠商來說,一面抓三元高鎳化,一面繼續推磷酸鐵鋰是兩條并行不悖的路徑,和車企一起,從消費者不同需求層次來考慮電池和車型的適配。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號