![]() 新能源

新能源

![]() 新能源

新能源

綠氫正在成為“明星”的道路上越走越遠。

近年來,綠氫這一名號逐漸“出圈”,愈來愈“知名”,追根究底,來源于愈演愈烈的“氫能熱”。

氫能是一種清潔、可持續的新能源,其能靈活高效地轉化為其他形式的能量,被認為是最具應用前景的能源之一。然而,氫不以原子形式自然存在,需要用其他能源從化合物中提取氫氣。

由于制氫方法的不同,氫氣按照生產來源分為綠氫、藍氫和灰氫三類。

當今,占全球氫氣產量比例最大的是灰氫,其通過煤炭、石油等化石燃料制取。然而,制取灰氫的過程中會造成碳排放,根據化石燃料種類的不同,每生產1kg的氫,就會導致5.5-10kg不等的二氧化碳產生。

對化石燃料制氫過程中排放的二氧化碳使用碳捕捉、封存(CCS)技術降低其碳排放水平,由此而生產的氫氣則是藍氫。

綠氫是利用太陽能、風能等可再生能源通過電解水方式獲取的氫氣,這種制氫方法可以達到碳排放凈零。但值得注意的是,使用化石燃料轉化的電能進行水電解工序并非是在生產綠氫,而是一種本末倒置。

綠氫:大勢所趨

制氫的方式多種多樣,但嚴格來說,只有綠氫符合利用氫能作為能源的初衷。現有的努力方向是推動灰氫變藍氫,繼而向綠氫方向轉化,綠氫的生產已然是大勢所趨。

氣候變化是當今全球面臨的重大挑戰。人類進行生產活動產生的大量二氧化碳造成全球氣候變暖,將導致自然災害及生物鏈的斷裂,危及人類生存。自1992年《聯合國氣候變化框架公約》起,全球都致力于應對全球氣候變化的活動。2016年4月22號,《巴黎協定》由175個國家正式簽署,并于2020年11月正式生效,其中包括盡快實現全球溫室氣體排放達到峰值,進而實現全球溫室氣體凈零排放的目標。

化石燃料的燃燒是碳排放的主要來源之一,也是現有能源結構的重要組成部分。灰氫是最常規的制氫技術,普遍應用于化工行業,以化石燃料制氫為主,同樣會排放大量的二氧化碳,不符合減少碳排放的戰略方向。

與之相對,綠氫的制取使用可再生的清潔能源,且最終的燃燒產物是水,對環境友好。這一優勢使綠氫相較于化石能源和灰氫等更加適合應對全球氣候變化的現狀,是更為理想的能源載體。

因此,展望未來,綠氫將是大勢所趨。

綠氫:任重道遠

作為一種理想的能源載體,綠氫產生的氫能應用廣泛,覆蓋交通運輸、太空、供電等領域的多個方面。

目前,陸地、水域、航空交通運輸系統仍舊主要依賴于化石能源,交通運輸領域產生的大量碳排放仍是全球氣候變化的重要影響因素之一。綠氫清潔、可持續的特點可以回避這一問題,以氫能作為能源的交通工具能夠有效減少碳排放。除此之外,在諸如潛艇、航空渦輪噴氣發動機等領域,氫能也有續航能力及效率等方面的優勢。

在太空發射推進劑方面的應用是氫能常見的用途之一,相較于傳統煤油燃料具有更快的噴射速度及一定條件下更高的有效荷載量。清潔的綠氫將有效減少在太空領域液氫制取過程中存在的問題。

在供電領域,氫能在手機、筆記本電腦等便攜式設備供電、應急電源、獨立微型電網等方面都是理想的選擇。可再生清潔綠氫將為氫能在上述方面應用進程的推進以及能源結構轉型的全球戰略布局添磚加瓦。

正如所述,綠氫在多種應用領域都有著一定的優勢,其二氧化碳零排放的特點更是順應了全球能源戰略和中國“2030碳達峰,2060碳中和”目標的需要。2020年12月29日,由中國氫能聯盟提出的《低碳氫、清潔氫與可再生能源氫的標準與評價》正式發布實施,正式建立了綠氫標準。此外,為推動綠氫的發展,全球各國都制定了相應的氫能政策,如日本《能源基本計劃》、美國《國家氫能發展路線圖》等,中國也不例外。

目前,氫能已經納入我國能源戰略,以一系列相關政策支持綠氫的發展,政策內容涉及戰略規劃、技術規劃、財政補貼等方面。

整體戰略上,《政府工作報告》及“十三五”、“十四五”規劃均指出氫能的與燃料電池產業的戰略性地位,將發展氫能列為重點任務,為氫能產業政策的制定奠定了堅實基礎。同時,為氫能產業制定了發展規劃,《節能與新能源汽車產業發展規劃(2012-2020年)》、《國家創新驅動發展戰略綱要》等對于氫能產業的發展進行了方向性引導。

技術方面,制定了《能源技術革命創新行動計劃(2016-2030年)》、《節能與新能源汽車技術路線圖》鼓勵技術創新及企業參與,并將“可再生能源與氫能技術”列入國家重點研發計劃,提供對氫能技術研發的支持。

國家對氫能一直提供了大力的財政補貼支持,包括且不限于2018年《關于調整完善新能源汽車推廣應用財政補貼政策的通知》、2020年《關于完善新能源汽車推廣應用財政補貼政策的通知》。

可以看出,對于綠氫的發展,國家給予了相當程度的重視與支持。然而放眼望去,綠氫前進的路途依舊多舛。

擋在綠氫發展道路上的“障礙”之一是行業政策的不完善。綠氫交易的發展是氫能產業發展的必經之路,然而這一方面尚需政策的完備和發展 。

綠氫交易指碳排放權交易,主要利用市場機制控制和減少碳排放,在控制碳排放總量的同時通過交易促進低碳轉型。1997年,《京都議定書》規定了三種碳交易機制來規范國際碳交易市場,2005年《京都議定書》正式生效后,全球碳交易市場實現了大幅的增長。2011年,我國北京、上海、天津等七個省市宣布實施碳排放試點交易,并從中得到了碳市場交易的寶貴經驗。直至2021年1月,《碳排放權交易管理辦法(試行)》的公布邁出了綠氫交易政策完善的第一步。

另一個“障礙”來自綠氫自身。國際可再生能源署、中國氫能聯盟發布《綠氫政策制定指南》指出:綠氫的生產成本較灰氫更高,可達灰氫價格的兩到三倍,其成本的降低有賴于技術的進步。而在其制取的過程中,還會有30%-35%的能量損失,轉化為其他載體的過程中也會造成13%-25%的能量損失,耗損率大。

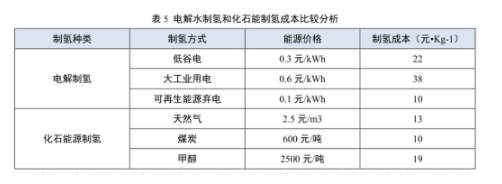

在綠氫與灰氫的成本差異問題上,沈威、楊煒櫻發表的《考慮碳排放在內的化石能和電解水制氫成本研究》進行了不同制氫方法所需的成本分析,結果如下[1]:

可以看出,低谷電(居民生活用電峰谷電,即低谷時段的居民用電)及大工業用電(大規模工業用電)的制氫成本基本達到了化石能源制氫的兩到三倍。相對而言,利用可再生能源棄電,即“棄風、棄光、棄水”問題產生的棄電,制氫成本最低,約為10元/kg。

但是,由于“棄風、棄光、棄水”問題多發生在地廣人稀的偏遠地區,當地消納能力不足,外送能力有限,用棄電制取的氫氣需要輸送到用氣需求大的東南部。因此,仍存在氫氣儲運方面的問題,同時增加棄電制氫的成本。

綠氫依然具有氫氣的特性,其儲存較為困難。現有的儲存方式包括高壓儲氫罐、物理吸附、化學氫化物及液化等,其儲存技術復雜且昂貴,且由于氫氣本身密度低、體積大,存儲效率較低。

不止在儲存方面,氫氣的運輸及配送也面臨著難題。由于儲存效率低,利用交通進行綠氫運輸的過程中需要的能源消耗較大。相比之下,通過氫氣輸送管道進行運輸效率會更高。然而,基礎設施的缺乏導致管道運輸依然無法解決氫氣運輸的難題。據統計,截至2020年底,全球僅有584座加氫站、5000公里氫氣輸送管道,而天然氣的輸送管道超過300萬公里。

注釋:

[1]沈威,楊煒櫻.考慮碳排放在內的化石能和電解水制氫成本研究[C].中國燃氣運營與安全研討會 (第十屆)暨中國土木工程學會燃氣分會2019年學術年會 論文集.天津:《煤氣與熱力》雜志社有限公司,2020.516-522.

由于廣泛且便利的應用途徑以及清潔、可持續的優勢,在當今全球能源結構轉型的進程中,綠氫備受矚目。在全球能源戰略的引導和相關政策標準的規范下,綠氫有望提速發展。然而,綠氫面臨的行業政策不完善、成本高、能量損失大、儲運困難等難題仍需解決,綠氫的發展尚且有賴于技術的進步和相關行業政策體系的健全。

綠氫發展之路任重道遠。

(文中數據來源于網絡)

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號