![]() 新能源

新能源

![]() 新能源

新能源

管理學經典《創新者的窘境》提出了一個問題:為什么管理良好的行業龍頭會遭遇失敗?

作者克萊頓·克里斯坦森的結論是:因為推動這些企業走向成功的管理方法,也阻礙了它們發展顛覆性技術,而這些技術最終吞噬了它們靠成熟技術占據的市場。

作為行業龍頭,創新時的兩難是:發展顛覆性技術,巨大現有資產會淪為無效資產;不發展顛覆性技術,自己就可能被顛覆。

過去十年,迅速成長的光伏行業上演了兩波顛覆:以無錫尚德為代表的第一波龍頭企業在2011年前后被顛覆,保利協鑫(03800.HK)憑借新的硅料技術取而代之;近三年,隆基綠能科技股份有限公司(601012.SH,下稱隆基股份或隆基)憑借新的硅片技術,再次改寫光伏行業格局。

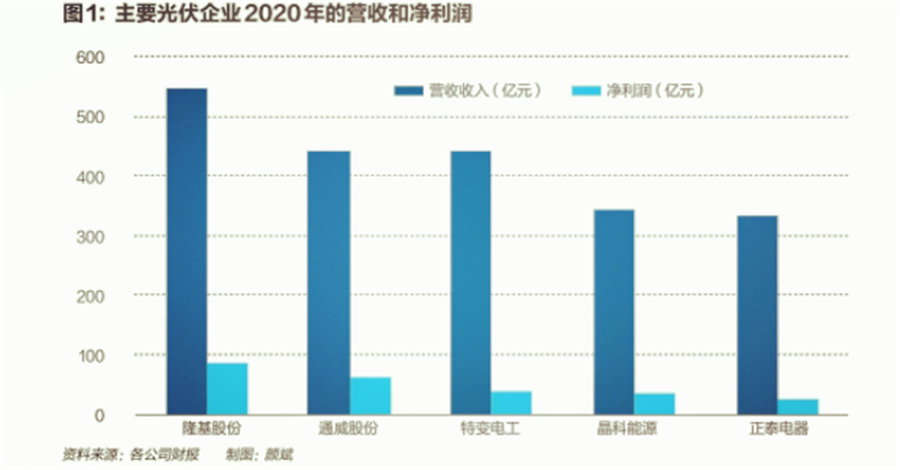

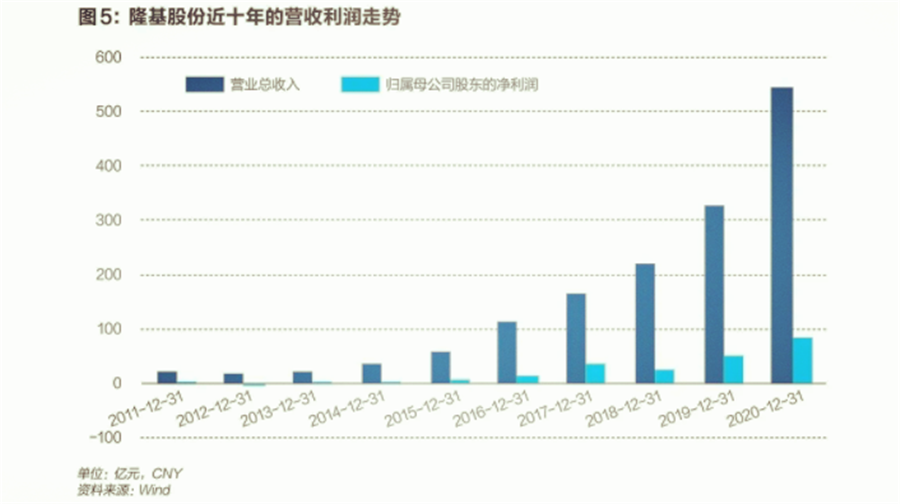

2020 年,隆基股份在光伏硅片市場的份額連續第三次占據榜首,在組件市場的份額首次獲得全球第一。同時,隆基首次成為了光伏行業營收、凈利潤雙料冠軍,分別為545.8億元和85.5億元。

光伏制造業從上游到下游的環節分別是:硅料、硅片、電池、組件。前兩次技術更迭發生在硅料和硅片領域,業內預計下一次技術更迭將由電池撬動。

哪種新電池技術能夠獲勝,目前沒有答案。最先加入電池新技術競賽的是二三線光伏企業;去年起,通威股份(600438.SH)等頭部企業也開始積極研發新電池,隆基則直到今年才表示將布局新技術的電池產線。

隆基開始面臨兩難:如果不加緊研發新的電池,就可能被率先量產新技術的對手超越;如果加大研發力度,那么此前在電池,以及硅片、組件環節的巨額投資就會產生沉沒成本。

光伏業三次格局之變

光伏行業興起于2000年左右。技術創新推動了光伏行業快速發展,光伏度電成本的降幅已超過90%,正在接近或達到化石能源發電的成本水平。在此過程中,兩波光伏龍頭企業先后陷入“創新者的窘境”,行業格局兩度改寫。

光伏產業的技術革新從產業鏈的上游逐漸下移。在光伏行業興起之初,上游硅料成本高昂,當時的光伏巨頭尚德、賽維等紛紛重金投資硅料。2009年,保利協鑫發明冷氫化工藝量產硅料,使其成本大幅下降。當龍頭企業紛紛被高價硅料壓倒時,擁有低價硅料的保利協鑫成為新的行業龍頭。

第二波格局變遷始于硅片環節的技術革新。2013年,隆基股份大力研發成本高但轉換效率更高的單晶硅片,當時的主流硅片是基于保利協鑫硅料技術生產的多晶硅片。2016年,單晶硅片成本降低,性價比超過多晶硅,行業格局再次改寫。

如今,單晶硅片已完成了對多晶硅片的市場替代。中國光伏行業協會(CPIA)數據顯示,2020年單晶硅片的市場份額已上升至90.2%,同比提升超過20個百分點。

與保利協鑫利用硅料技術優勢,延伸成硅片市場龍頭的情形類似,隆基利用硅片技術優勢,延伸成為了電池和組件市場的龍頭。

2014年11月,隆基收購浙江樂葉光伏科技有限公司(下稱“隆基樂葉”)85%股權,開始自建電池和組件產線。基于自身研發的高性能單晶硅片,隆基在組件市場的份額逐漸提高,2020年登頂全球首位——市場占有率達到 19%,同比提升11個百分點。

在硅料和硅片技術之后,電池技術引領的行業第三次格局之變已經開始,隆基能否繼續保持領先?

“如果有新的領先技術,我們一定會把自己先顛覆掉。”隆基股份創始人、實控人李振國對《財經》記者說。

李振國和多位接受采訪的隆基管理層人士都強調,技術是隆基的核心競爭力,隆基從未在新技術研發上掉以輕心過,如今面對電池新技術的研發亦是如此。

李振國說,隆基已將電池確定為公司技術研發的重心,在光伏電池技術上,隆基目前處于一流水平,爭取兩三年后達到領先地位。

但他認為隆基真正的挑戰,是在碳中和的新形勢下把握光伏行業的新一輪商機。“我們需要重新思考和定位,特別量化的目標還沒定好,但方向已經明確。”

隆基新的發展方向是:保持并加強在光伏制造業的優勢,同時開拓基于光伏應用場景的戰略新興業務。

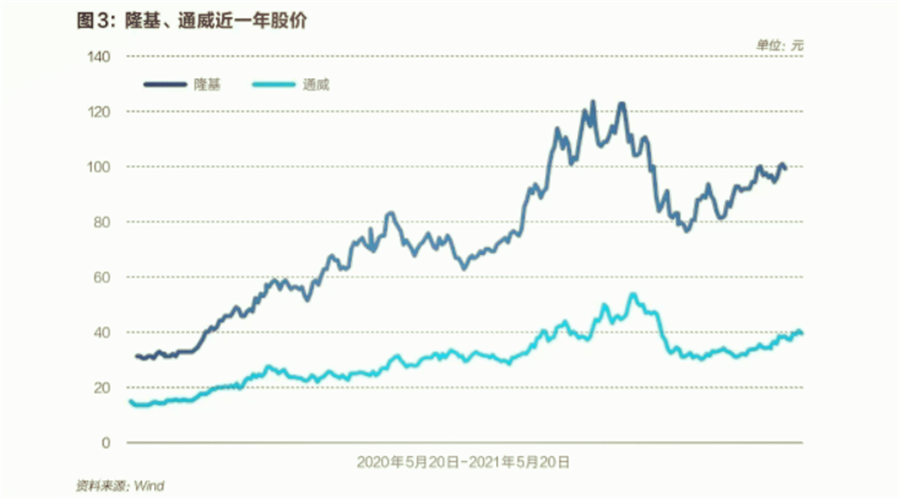

對于整個光伏行業來說,2021年具有里程碑意義:光伏進入平價時代,碳中和目標帶來空前利好。多家光伏上市公司股價暴漲,隆基股份的市值從2019年8月的1000億元,漲到了如今的3600億元左右。行業第二名通威股份如今市值在1600億元左右,同比上漲約150%。

2020年底,隆基管理層舉行了一場戰略研討會,對未來發展做頭腦風暴。隆基股份董事長鐘寶申在會上總結說,一家企業要保持可持續發展能力,需要具備五點要素:第一,有良好的社會價值觀,從事善意的業務;第二,順應社會發展的趨勢,不能逆勢而行,如果做得更優秀,可以引領社會發展趨勢;第三,永遠以客戶為中心,在任何情況下都不要去挑戰客戶;第四,保持開放學習的態度;第五,建立有效的組織,并保持高效。

李振國對上述五點深表認同。他說,隆基在光伏制造業里算優秀了,但站在精益制造、精益生產的角度,隆基跟豐田等制造業傳統龍頭相比還有較大差距。站在數字化轉型的角度,隆基跟美的、華為還有較大差距。隆基需要學習世界上最優秀的企業,跟它們對標。

在過去一年里,隆基的員工數量接近翻番,從3萬人左右增長到了約6萬人。今年,隆基在原有四個事業部的基礎上新設氫能事業部,并由李振國兼任新設立的氫能公司董事長、總經理。

李振國認為隆基真正的挑戰是第五點,因為隆基成長得非常快,團隊建設和組織構架必須跟上發展速度。

但外界最關注的,還是隆基能否在研發電池新技術的競賽中勝出。

電池新技術競賽

PERC電池是當前光伏行業的主流電池。業內認為,基于P型硅片的PERC電池轉換效率已接近極限,另一類基于N型硅片的電池里將誕生下一代高效電池。

由于摻雜工藝的區別,單晶硅片可分為P型和N型兩類。P型制作工藝簡單,成本較低。N型工藝要求更高,成本更高,可生產效率更高的異質結電池(HJT)、鈍化接觸電池(TOPCon)、全背電極接觸晶硅電池(IBC)等光伏電池。

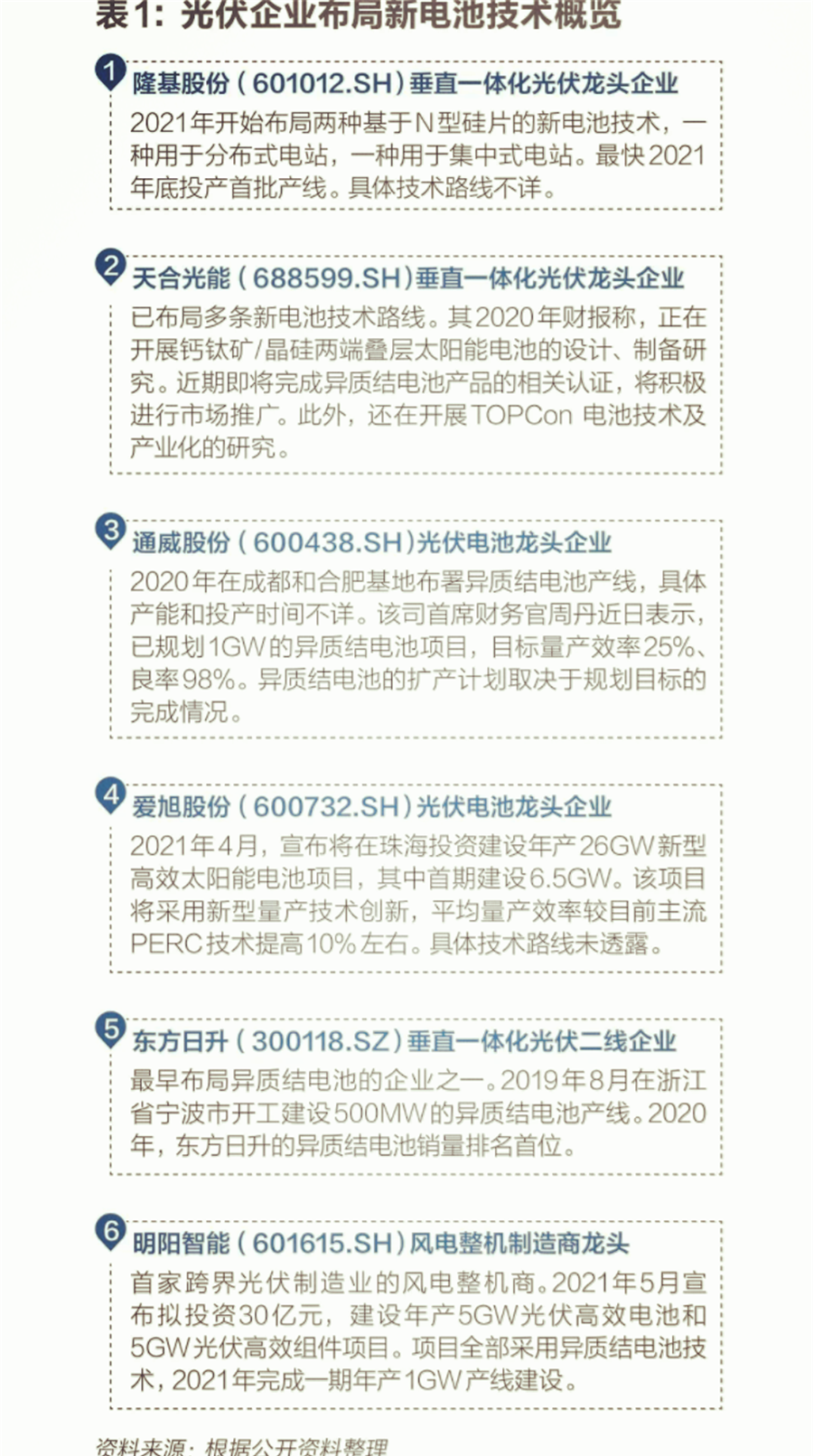

各大光伏巨頭均已開始研究HJT和TOPCon等新一代電池,搶占有利的起跑點。隆基在一年多以前堅信PERC電池還有較大的提效空間,時至今日,隆基已決心以更大的力度研發基于N型硅片的新電池。

隆基股份在2020年財報里首次對N型硅片的前景做出了預測。該財報稱,2020年,N型單晶硅片的市場占有率約為3.3%。未來,N型單晶硅片的市場占比將持續提升。

對于這一年態度轉變的原因,李振國對《財經》記者說,隆基的決策永遠是站在投資收益的角度來定。新一代電池的技術路線哪條更好,目前還不是很確定。隆基不會去做一條投資收益尚不明確的量產產線,但隆基已建立業內最強大的研發團隊,緊跟最新的技術研發動向。一旦某種技術路線的領先得到確定,隆基很快就可以實現量產。

從研發到量產,隆基遵循怎樣的邏輯?

李振國以過去的例子來解釋:2009年,硅片切割環節有兩種技術路線:砂漿切割和金剛線切割。砂漿切割是當時的主流技術,金剛線切割雖然品質更好,但成本更高。隆基當時選擇了砂漿切割技術,但同時保持了金剛線強大的研發資源。到2013年底,金剛線技術成熟。于是,隆基用一年半的時間將砂漿產線全部淘汰,率先使用金剛線切割技術,在業內最早量產了基于金剛線技術的硅片。

李振國認為電池從研發到量產也類似,但在隆基的新電池技術成熟、量產之前,他不能對外公布隆基具體的技術路徑選擇,因為隆基現在稍有風吹草動就會引起很大關注。

截至2020年末,隆基的單晶電池產能達到30GW。到2021年底,隆基計劃將其單晶電池年產能提高到38GW。電池產能僅次于隆基的通威股份,2020年末的電池產能為27.5GW,計劃到2021年底將產能提高到55GW。

光伏資訊機構PV InfoLink調研認為,2021年全行業的PERC電池總產能將比2020年增長一倍,面臨嚴重過剩。同時,電池行業的集中度日益提高,企業之間的競爭將更加激烈。

隆基已開始建設基于新技術的電池產線。5月18日隆基股份發布公告,擬公開發行總額不超過70億元A股可轉換公司債券。募集資金主要用于西咸樂葉年產15GW單晶高效單晶電池項目、寧夏樂葉年產5GW單晶高效電池項目(一期3GW)并補充流動資金。

隆基未公布上述兩個項目的具體技術路線,但肯定是基于N型硅片的新電池產線。

在2020年業績交流會上,隆基管理層透露,2021年底會投產兩種新的電池,一種應用于地面電站,一種應用于分布式發電項目,效率都會較現有產品顯著提高。這兩種技術都是結合新設備開發的,其中有一種技術和現在電池產線有一定的共用設備,其他的都是新的專用設備。

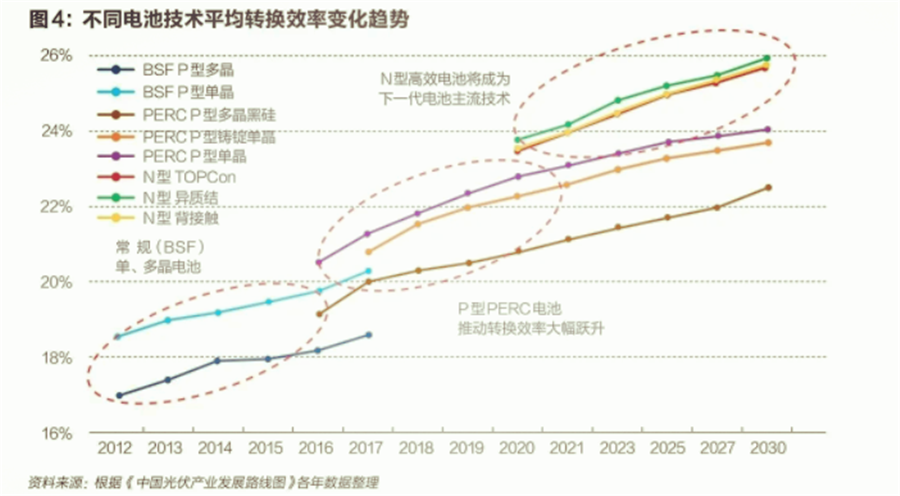

目前,主流的PERC電池量產轉換效率為22.4%-22.5%,最高效率接近23%,業內認為其量產極限為24%。HJT電池平均量產效率24%左右,業內預計其極限為27.5%;TOPCon平均量產效率在22.5%-23%,極限效率預計為28.7%。在其他因素相同的情況下,每提高1個百分點的轉換效率,意味著高出約4個百分點的發電收益。

隆基主攻的兩大電池技術之一,大概率是TOPCon電池。近日,隆基宣布,經德國ISFH研究所測試,其研發的雙面N型TOPCon電池轉換效率達25.09%。這是基于單晶硅片商業化尺寸的TOPCon電池效率首次突破25%,創下新的世界紀錄。

隆基主攻的另一種電池技術,目前暫無更多信息。隆基股份品牌總經理王英歌對《財經》記者說,隆基在HJT和TOPCon兩項新技術上都有儲備和研究,它們都是單晶硅電池,隆基仍可發揮單晶硅片的優勢。此外,PERC電池有較好的兼容性,在其基礎上做改善仍然還有提升效率的空間。

至于在更長遠的未來可能成為主流的、更高效的電池技術,王英歌說,隆基都在關注。他認為,電池效率很難像過去那樣快速提升了,新一代主流電池的替代將是一個漸進的、緩慢過程。

完全顛覆硅片的復合材料電池被認為是未來更高效的電池,例如鈣鈦礦電池,其最高轉換效率理論極限值為33%;鈣鈦礦電池和晶體硅組成的的疊層電池理論極限更是高達43%。但這類電池離商業化量產目前看不到時間表。

隆基管理層認為,快速量產先進電池技術是隆基的強項。在2016年以前,隆基沒有自建大規模的電池產線,組件所需電池直接對外采購或找代工廠加工。2016年以后,隨著PERC電池的成熟,隆基開始大規模布局電池產線。到2020年底,隆基的電池產能已位居全球第一,不過其絕大部分產量是供應自己的組件廠。

王英歌說,隆基沒有發明PERC電池,也沒有占據先機,但當隆基決心做PERC電池產線之后,以靈活的市場機制迅速地鋪開了產能,并且保證了效率。這五年隆基建設PERC電池的經驗可復制到新建其他電池產品上。

對于隆基在新技術上的研發前景,一位來自隆基競爭對手的高層人士坦言, “盡管我不看好隆基的市場策略,但隆基的研發投入讓人佩服,他們的研發實力的確業內最強。”

2020年,隆基的研發人員數量為823人,研發投入為25.92億元,占營收的比例為4.75%。同期,另一光伏龍頭企業天合光能(688599.SH)研發人員數量為622人,研發投入為16.28億元,占營收總額的比例為5.54%。

隨著光伏補貼時代的結束,更高效率的電池還需要面對更大的降本壓力。一位光伏電站人士對《財經》記者說,隆基的組件在業內品質最高,但價格并不是最有競爭力的。未來光伏市場需求是多樣化的,最高端的產品并不一定具有最大的市場。新一代電池產品以更低的成本才能獲得更大的市場。

多元化挑戰

縱向多元化,即垂直一體化是光伏制造業發展的趨勢,包括隆基在內的各大巨頭都在不同程度地延伸產業鏈。橫向多元化對企業的挑戰遠大于縱向多元化,因此也鮮有企業嘗試。

曾經的光伏領頭羊保利協鑫一度積極橫向多元化發展,但至今未見有大的收獲。如今,隆基也決心走出光伏制造商的角色,橫向多元化發展。

去年8月,隆基旗下新能源事業部推出BIPV產品,并將BIPV業務與硅片、電池組件、清潔能源并列為隆基的四大戰略業務之一。BIPV是指光伏建筑一體化的產品,將光伏電池和建材結合做成磚墻、幕布、屋頂等。

今年4月,隆基新設第五個事業部——氫能事業部,并頻頻與立志做“中國第一大氫能公司”的中石化集團互動交流。

BIPV和氫能成為隆基拓展光伏應用場景新業務的兩大先鋒,但這兩項業務與隆基原來的商業模式大相徑庭。

中國新能源電力投融資聯盟秘書長彭澎對《財經》記者分析,這兩項新業務具有較大的商業潛力,在無補貼的情況下,經濟性比技術水平更重要,降低成本,方能贏得市場。

今年3月初,隆基宣布以16.35億元收購森特股份27.25%股權,成為其第二大股東,以期開拓光伏建筑市場。緊接著隆基成立兩家氫能公司:與上海朱雀合資成立西安隆基氫能科技有限公司(下稱“西安隆基氫能公司”),注冊資本3億元;全資成立無錫隆基氫能科技有限公司,注冊資本1億元。

李振國說,實現碳中和不僅需要電力系統脫碳,還需要在工業、建筑、交通等其他環節脫碳。將光伏與這些產業相結合,就會衍生出很多新的應用場景,也就會誕生新的商業模式。因此,隆基要開拓光伏應用場景,不限于光伏組件供應商角色。

從整個行業來看,BIPV和氫能都處于產業化前期,充滿機遇也充滿挑戰。

建筑行業脫碳壓力較大,因此普遍認為BIPV商業前景較佳。根據清華大學建筑節能研究中心核算,2018年中國建筑建造和運行用能占全社會總能耗的37%,二氧化碳排放占全社會排放的42%。英利集團國家實驗室主任宋登元估計,未來中國BIPV的市場規模最低為110億平米,市場總值有望接近萬億元。

BIPV的應用場景分為兩類:一類是規模相對較大的工業廠房屋頂,另一類是住宅和商業建筑屋頂與幕墻。

隆基新能源事業部總經理陳鵬飛向《財經》記者介紹,隆基目前重點開拓BIPV的兩類適用場景:新建廠房和改造廠房,推出了兩個光伏建材產品——隆頂和隆錦。同時,隆基會做光伏建筑相關的EPC工程總包、能效管理,以及能源系統運維方面的業務。森特股份在工業建筑和大型廠房領域有較好的資源優勢,隆基有光伏產品的優勢,兩家強強聯合,后續會大力推廣BIPV業務。

不僅隆基,多家光伏企業都在2020年開始布局BIPV業務,但是建筑行業對BIPV產品的接受程度還不高,對其安全、標準、規范等尚存疑慮。隆基等多家光伏企業都在積極推動BIPV有關標準的制定。

BIPV作為光伏電站和建筑建材之間的中間形態,其經濟性處于較為尷尬的境地。據中國光伏行業協會光電建筑專業委員會秘書長張昕宇測算,目前BIPV相比于地面光伏電站的成本高出約1倍左右,而BIPV的發電效率相比地面電站有所下降,最大降幅達到50%。地面電站如果三年左右收回成本,那么建筑光伏可能需要8年,甚至十年。

與BIPV相比,氫能則是一項離商業化更加遙遠的業態。目前,隆基沒有公布氫能公司具體會涉及哪些業務,業內預計其會研發光伏制氫的技術,探索光伏制氫相關的新商業模式。

4月17日,李振國在與中石化集團董事長張玉卓等人錄制央視《對話》節目時表示,降低成本是發展可再生能源制氫的關鍵。以光伏制氫為例,要降低成本,首先要從土地、租金、貸款等因素著手,降低光伏制氫的非技術成本;其次,在綠電制氫的過程當中,應該不再收取過網費、稅費等費用。

此外,在光照資源豐富的工廠附近建設大型光伏電站,可實現光伏和氫能的互補發展,大幅降低制氫、用氫的成本。

王英歌近日新增隆基氫能事業部副總裁一職。他對《財經》記者說,隆基的一些下游發電企業客戶,有相當比例的光伏發電無法并網,白白浪費。將這些無法消納的光伏發電拿來制氫,既可以解決消納問題,還可以產生新的氫能產品。因此,隆基十分看好光伏制氫的商業前景,將探索光伏制氫的技術,以及相關的能源系統解決方案。

未來,隆基提供的清潔能源解決方案里,將新增光伏制氫業務。“我們已在從事相關研究,順利的話今年會有一些項目落地。”王英歌說。

氫能被認為是未來實現碳中和的必需品,歐洲更是將其視為解決氣候環保問題的終極能源。中國尚未出臺氫能的頂層設計,但已將氫能納入能源法征求意見稿。目前中國九成以上的氫能由煤、天然氣等化石能源生產,其成本較低,技術較為成熟。可再生能源電解水制氫被稱為綠氫,其成本較高,歐美國家在綠氫的關鍵技術設備領域處于領先。

以目前的技術和電價水平計算,50度電生產1公斤氫氣,電價占整個電解水制氫成本的比重超過85%。因此,降低光伏發電的成本,是光伏制氫大發展的前提。

企業文化考驗

橫向多元化之后,隆基需要打交道的行業和企業數量增多,只關注技術遠遠不夠。這對隆基的管理層來說,是新的挑戰。

隆基管理層的核心人物被稱為“三駕馬車”:包括總裁李振國、董事長鐘寶申,以及副總裁李文學。三人皆為蘭州大學的同級校友,“隆基”之名來自于蘭州大學老校長江隆基。

李振國于2000年成立西安新盟電子公司,主營半導體材料單晶硅長晶切片業務。2006年,鐘寶申加入李振國的公司,西安新盟電子更名為隆基。2014年隆基的業務延伸到電池和組件之后,李文學加入隆基,負責組織構架運營和人事管理。

李文學對《財經》記者說,隆基只是一個上游制造商時,面臨的客戶群數量不多,行業內的競爭對手數量也較少。現在隆基的業務多元,對組織管理水平的要求也更高。

李文學說,隆基的組織結構不是一成不變的,但目前不需要做大變革。未來隆基會根據形勢和發展需要,結合過去的經驗,繼續漸進式的組織構架微調。

作為制造商,隆基管理層對技術研發的關注極高,秉承簡單、高效的企業文化。李振國的微信頭像一直是單晶硅的圖片。在2012年前后隆基硅片技術突破的關鍵時期,李振國時常會在白板上給客戶等畫出單晶、多晶硅片的技術差別,詳細講解單晶的優勢。

鐘寶申嚴格自律,滴酒不沾,是個工作狂。對外,李振國是隆基的代言人;對內,鐘寶申是隆基的大管家。鐘寶申曾對媒體說,隆基不喜歡湊熱鬧,不追逐短期利益,也不太關注外界看法。公司抵制辦公室政治,倡導簡單的人際關系與平等的工作氛圍,讓每個人都能將精力集中在工作上。

對于隆基的企業文化,李文學總結說,隆基已形成了較為民主的企業文化,沒有“一言堂”,每個人都可以自由地表達,追求高效率,對事不對人。鑒于此,隆基在招聘時頗受歡迎。

今年剛入職隆基的一位新員工對《財經》記者說:“越級匯報在其他企業是個忌諱,但來了隆基發現這都不是事兒。”

在隆基,只要把事情做對了,流程和級別都不是問題。這在隆基的快速發展時期,得到員工普遍認可,同時也助推隆基的業績高速增長。

但是,在部分同行看來,隆基過于追求業績,有時不講武德。隆基在光伏制造業的朋友確實也不多,隆基的一位資深員工感嘆,“這幾年我們在行業里時常感到孤獨。”

另一方,隨著公司規模和人員數量的高速膨脹,流程控制變得更有必要,否則業務風險難控。這對隆基不拘一格的傳統文化是個挑戰。

隆基追求做百年老店,對標公司是杜邦和寶潔。杜邦有218年歷史,寶潔有184年歷史。

“隆基沒有決策緩慢等大企業病,希望未來也不會有。”李文學說。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號