![]() 新能源

新能源

![]() 新能源

新能源

日前,有媒體援引業(yè)內(nèi)人士消息稱,寧德時(shí)代磷酸鐵鋰(LFP)電池報(bào)價(jià)將提高10%,以反映原材料成本增加。針對(duì)該消息,寧德時(shí)代隨即回應(yīng):消息不實(shí)。

面對(duì)上述回應(yīng),網(wǎng)上不少吃瓜群眾紛紛留言表示:“無(wú)風(fēng)不起浪”;“必定上漲,供不應(yīng)求不漲才怪”;更有甚者稱“上調(diào)10%不實(shí),實(shí)際是上調(diào)10%以上”。

圖片來(lái)源:寧德時(shí)代

鋰材料價(jià)格維持高位,下半年或再創(chuàng)新高

眾所周知,寧德時(shí)代否認(rèn)漲價(jià)傳聞背后,是鋰電池上游原材料價(jià)格的一路高漲。

自2020年以來(lái),鋰電池上游原材料價(jià)格始終維持在高位。數(shù)據(jù)顯示,截至5月18日,電池級(jí)碳酸鋰價(jià)格已從去年價(jià)格“低谷”3.8萬(wàn)元/噸漲到現(xiàn)在的8.9萬(wàn)元/噸(均價(jià)),漲幅為134%;氫氧化鋰則從6萬(wàn)元/噸漲到8.75萬(wàn)元/噸(均價(jià))。

業(yè)內(nèi)人士分析稱,鋰相關(guān)電池材料價(jià)格的持續(xù)上漲,一方面是由于下游新能源汽車動(dòng)力電池旺盛的需求所帶動(dòng);另一方面也是受制于目前緊張的鋰材料供求關(guān)系。

根據(jù)中汽協(xié)最新統(tǒng)計(jì)數(shù)據(jù),今年1-4月國(guó)內(nèi)新能源車?yán)塾?jì)銷量73.2萬(wàn)輛,同比大增249.2%,由此帶動(dòng)動(dòng)力電池裝機(jī)量同比大增約241%;另來(lái)自SNE Research統(tǒng)計(jì)的數(shù)據(jù)顯示,海外市場(chǎng)一季度動(dòng)力電池裝機(jī)同比增長(zhǎng)96%。

未來(lái) 5 年,隨著新能源汽車數(shù)量的持續(xù)高速增長(zhǎng),相關(guān)機(jī)構(gòu)估算,預(yù)計(jì)2025年全球新能源汽車滲透率有望達(dá)到 20%,其銷量將超1800萬(wàn)輛。同時(shí)考慮儲(chǔ)能、3C消費(fèi)電子以及傳統(tǒng)工業(yè)等其他碳酸鋰應(yīng)用場(chǎng)景,預(yù)計(jì)2025年全球碳酸鋰需求量將達(dá)124 萬(wàn)噸,是2020年的3.6倍。

一方面是原材料需求量的不斷地攀升,另一方面則是來(lái)自供給端的供應(yīng)不足。據(jù)悉,目前澳大利亞、智利、阿根廷等國(guó)為全球主要的鋰礦出口國(guó),但在過(guò)去的一年里,因新冠肺炎疫情影響,包括SQM、Livent等鋰礦巨頭擴(kuò)產(chǎn)計(jì)劃卻有所放緩。而在過(guò)去的一周里,受到疫情加重影響,作為全球主要鋰礦出口國(guó)之一的智利宣布將自第二季度起采取更為嚴(yán)格的防疫措施,這也導(dǎo)致業(yè)內(nèi)對(duì)于動(dòng)力電池原材料供應(yīng)緊張的擔(dān)憂已進(jìn)一步加劇。

在業(yè)界看來(lái),由于供需不平衡,鋰材料價(jià)格在未來(lái)還可能繼續(xù)上揚(yáng),甚至再創(chuàng)新高。在近日召開(kāi)的“新能源電池材料前沿技術(shù)與智能制造高峰論壇”上,中國(guó)有色金屬工業(yè)協(xié)會(huì)鈷業(yè)分會(huì)秘書(shū)長(zhǎng)徐愛(ài)東指出,本輪鋰行業(yè)需求周期強(qiáng)勁,但受限于全球供給側(cè)鋰資源和鋰冶煉相互不匹配,鋰價(jià)維持高位的時(shí)間有望超預(yù)期。今年下半年,電池級(jí)碳酸鋰價(jià)格有望上漲至10-12萬(wàn)/噸,3年內(nèi)鋰價(jià)中樞預(yù)計(jì)9-10萬(wàn)/噸。

動(dòng)力電池企業(yè)承壓前行,行業(yè)洗牌加劇

面對(duì)供需緊張下的原材料價(jià)格大幅上漲,動(dòng)力電池企業(yè)顯然承壓不小,以至于寧德時(shí)代回應(yīng)漲價(jià)為不實(shí)消息時(shí),網(wǎng)友們紛紛發(fā)出了上述調(diào)侃。

確實(shí),由于現(xiàn)在原材料價(jià)格一直處于上漲階段,部分電池制造商已經(jīng)陷入了兩難的境地:一方面,如果提高電池價(jià)格,可能會(huì)失去長(zhǎng)期訂單;另一方面,如果不漲價(jià),企業(yè)承壓明顯,生存可能會(huì)受到威脅。

而實(shí)際情況是,面對(duì)上游原材料漲價(jià)傳導(dǎo)而來(lái)的壓力,第一梯隊(duì)的動(dòng)力電池供應(yīng)商(如寧德時(shí)代)目前尚未抬升電池裝車價(jià)格,第二、三梯隊(duì)等企業(yè)則不得已被迫漲價(jià)。

圖片來(lái)源:網(wǎng)絡(luò)截圖

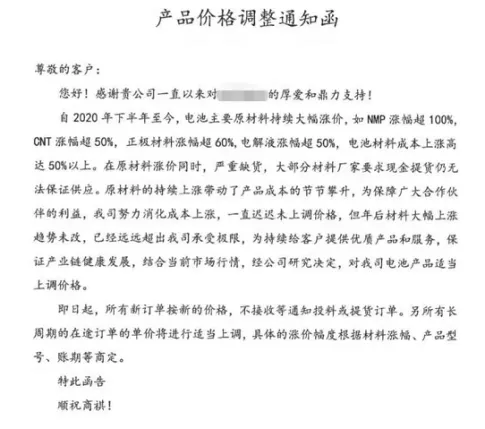

據(jù)了解,今年以來(lái),遠(yuǎn)東電池、卓能新能源、鵬輝能源、橫店?yáng)|磁以及德朗能等企業(yè)紛紛發(fā)出了電池漲價(jià)函。某電池企業(yè)負(fù)責(zé)人坦言,“這種情況是非常少見(jiàn)的,不到萬(wàn)不得已,企業(yè)是不愿調(diào)漲價(jià)格的,能不漲盡量不漲,漲價(jià)就可能丟客戶。”

作為國(guó)內(nèi)動(dòng)力電池龍頭企業(yè),寧德時(shí)代董事長(zhǎng)曾毓群在近日召開(kāi)的股東大會(huì)上對(duì)原材料上漲一事亦做出表態(tài):“如果原材料漲得非常高的話,肯定會(huì)對(duì)我們的成本影響會(huì)比較大。但高到什么樣的程度就要傳遞給下游,我們也在考慮這個(gè)問(wèn)題。”他同時(shí)放下“狠話”,“如果拼命亂漲價(jià),他們也有點(diǎn)心虛,因?yàn)槲覀兛梢园阉懦谕狻?rdquo;

曾毓群還補(bǔ)充道,“碳酸鋰或者是鎳跟鈷,全世界就這么一點(diǎn),現(xiàn)在我們也在鎳鈷鋰做一些布局,讓他們真正明白,是合理的價(jià)錢(生意)才做得長(zhǎng)遠(yuǎn)。”

目前,電池企業(yè)雖并未跟風(fēng)漲價(jià),但是原材料漲價(jià)給所有企業(yè)帶來(lái)的影響卻是不可忽視的,特別是毛利率的下滑。因此,面對(duì)原材料漲價(jià)、毛利下滑的行業(yè)情形,降本成為電池企業(yè)提高市場(chǎng)競(jìng)爭(zhēng)力的重要一環(huán)。

圖片來(lái)源:寧德時(shí)代

針對(duì)今年主要材料價(jià)格上漲給成本端造成的一定壓力,寧德時(shí)代表示,主要從提高產(chǎn)品性能和能量密度、優(yōu)化產(chǎn)品設(shè)計(jì)、提高產(chǎn)品良率,與產(chǎn)業(yè)鏈達(dá)成深度合作等方式降低生產(chǎn)成本和原材料成本。此外,寧德時(shí)代還在不斷提升制造、管理水平,在內(nèi)部推行智能制造,改進(jìn)生產(chǎn)工藝、提高產(chǎn)品良率,降低成本。

鵬輝能源表示,受到原材料漲價(jià)的影響,會(huì)從兩個(gè)方面去化解,以維持合理的毛利率:第一個(gè)是降成本,靠研發(fā)和技術(shù)進(jìn)步,提升電池容量、能量密度、優(yōu)化配方結(jié)構(gòu)等,降低單位安時(shí)或瓦時(shí)成本;靠提升設(shè)備自動(dòng)化水平降低人工成本;靠精細(xì)化管理、精益制造、內(nèi)部挖潛、優(yōu)化工藝流程、降低不良率等,降制造端成本,諸如此類。第二個(gè)是電池價(jià)格的傳導(dǎo),通過(guò)電池漲價(jià)讓下游客戶共同分擔(dān)漲價(jià)壓力,事實(shí)上現(xiàn)在有部分電池產(chǎn)品已經(jīng)漲價(jià)。

不過(guò),需要指出的是,與頭部電池企業(yè)不同,對(duì)于小型電池企業(yè)而言,原材料漲價(jià)、毛利率下滑會(huì)進(jìn)一步壓縮其生存空間,可以預(yù)見(jiàn)動(dòng)力電池行業(yè)的洗牌會(huì)進(jìn)一步加劇。相關(guān)數(shù)據(jù)表明,近年來(lái)國(guó)內(nèi)動(dòng)力電池供應(yīng)商數(shù)量一直是呈現(xiàn)逐年下降的趨勢(shì),已經(jīng)從2016年的約130家下降到2020年的約70家。同時(shí),行業(yè)的市場(chǎng)集中度也大幅提升,裝機(jī)量排名TOP5企業(yè),其市場(chǎng)份額由2016年的85%進(jìn)一步提升到2020年的94%。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)