![]() 新能源

新能源

![]() 新能源

新能源

下游市場需求旺盛,鋰電行業(yè)在2021年第一季度迎來開門紅。近期,多家鋰電池產(chǎn)業(yè)鏈上市公司發(fā)布了2021年第一季度業(yè)績報告。高工鋰電梳理了85家上市公司的業(yè)績報告發(fā)現(xiàn),90%的企業(yè)都實(shí)現(xiàn)盈利,僅有少數(shù)幾家企業(yè)出現(xiàn)利潤同比下滑,這意味著鋰電行業(yè)整體迎來開門紅。

國內(nèi)外新能源汽車市場延續(xù)去年第四季度高增長態(tài)勢,是帶動鋰電上市公司在2021年第一季度營收凈利同比大幅增長的主要原因。

隨著下半年新能源汽車以及電動輕型車、電動工具、基站儲能等其它應(yīng)用領(lǐng)域的市場需求進(jìn)一步增長,預(yù)計國內(nèi)鋰電上市公司的全年業(yè)績有望進(jìn)一步增長。

整體來看,一季度國內(nèi)整個鋰電行業(yè)整體呈現(xiàn)業(yè)績上揚(yáng)趨勢、企業(yè)訂單飽滿、產(chǎn)品價格和毛利率回升的良好發(fā)展態(tài)勢,主要有以下特點(diǎn):

一、動力市場需求旺盛,但細(xì)分市場需求增長也給其它鋰電池企業(yè)創(chuàng)造良好發(fā)展機(jī)會。

中汽協(xié)數(shù)據(jù)顯示,一季度國內(nèi)新能源車銷量51.5萬輛,同比增長279.6%;歐洲30國新能源車新增注冊45.3萬輛,同比增長97.6%。

受電動汽車銷量增長帶動,包括寧德時代、億緯鋰能、國軒高科、鵬輝能源、中航鋰電等電池企業(yè)在一季度都處于訂單飽滿,滿產(chǎn)排產(chǎn)狀態(tài),實(shí)現(xiàn)動力電池裝機(jī)電量大幅增長,進(jìn)而實(shí)現(xiàn)營收凈利同雙增長。

值得注意的是,除了電動汽車之外,包括電動工具、電動輕型車、共享換電、3C數(shù)碼、基站儲能等其它細(xì)分市場同樣保持高增長態(tài)勢,從而給一批在上述領(lǐng)域具備競爭優(yōu)勢的鋰電池企業(yè)提供了良好的發(fā)展機(jī)會。

二、產(chǎn)品價格和毛利率回升助力鋰電企業(yè)凈利大增或扭虧為盈。

除了下游市場需求旺盛之外,產(chǎn)品價格和毛利率回升是眾多鋰電企業(yè)在一季度實(shí)現(xiàn)凈利大增或扭虧為盈的重要原因。

例如,在上游鈷鋰原料領(lǐng)域,鈷產(chǎn)品和鋰鹽產(chǎn)品價格上漲和毛利率上升改善鈷鋰上市公司盈利情況,帶動鈷鋰企業(yè)實(shí)現(xiàn)營收凈利大幅增長。

其中,贛鋒鋰業(yè)凈利潤同比增長超60倍,天齊鋰業(yè)仍處于虧損狀態(tài)但虧損收窄,寒銳鈷業(yè)凈利潤同比增長超3倍等。

受原材料漲價和下游市場需求增長帶動,四大主材領(lǐng)域同樣出現(xiàn)營收凈利大幅增長,其中正極材料企業(yè)增幅最大。

鋰電池領(lǐng)域

在18家鋰電池企業(yè)當(dāng)中,第一季度營收全部出現(xiàn)同比增長,表明下游市場需求增長明顯,帶動上述鋰電池企業(yè)出貨和營收增長。

在動力電池市場,寧德時代、比亞迪、億緯鋰能、國軒高科、鵬輝能源和孚能科技等6家企業(yè)的動力電池業(yè)務(wù)營收都出現(xiàn)大幅增長。

其中,寧德時代則延續(xù)去年高增長態(tài)勢,第一季度營收凈利同比增長超過1倍,為其全年業(yè)績超過2020年打下堅實(shí)基礎(chǔ);

億緯鋰能、國軒高科和鵬輝能源的動力業(yè)務(wù)也取得不同程度增長,其裝機(jī)電量和市場份額有望在2021年進(jìn)一步增長。例如,受益于乘用車領(lǐng)域的軟包三元電池訂單充足,億緯鋰能動力電池銷售同比增長302.21%;配套五菱宏光MINI EV的動力電池產(chǎn)品大批量交貨,鵬輝能源新能源汽車動力電池收入同比增長近4倍。

而孚能科技的營收同比增幅最大但凈利潤卻處于虧損狀態(tài),表明其整體競爭壓力較大,或?qū)ζ淙陿I(yè)績發(fā)展產(chǎn)生不利影響。

在小動力市場,蔚藍(lán)鋰芯(原澳洋順昌)受益于全球電動工具市場增長帶動,實(shí)現(xiàn)電動工具用鋰電池銷量大幅增長。公司第一季度實(shí)現(xiàn)營收14.6億元,同比增長115%,凈利潤更是同比暴增15倍至1.6億元。

為進(jìn)一步擴(kuò)大產(chǎn)能以滿足市場需求,2月8日和3月4日,蔚藍(lán)鋰芯先后宣布投資12.56億元建設(shè)年產(chǎn)10億AH鋰離子電池項(xiàng)目和投資50億元新建40億AH圓柱鋰電池項(xiàng)目。

除此之外,包括基站儲能、3C數(shù)碼、電動輕型車等細(xì)分市場的需求增長,也帶動派能科技、德賽電池、遠(yuǎn)東電池、拓邦股份等電池企業(yè)的營收凈利出現(xiàn)增長,給一批鋰電池企業(yè)提供良好的發(fā)展機(jī)會。

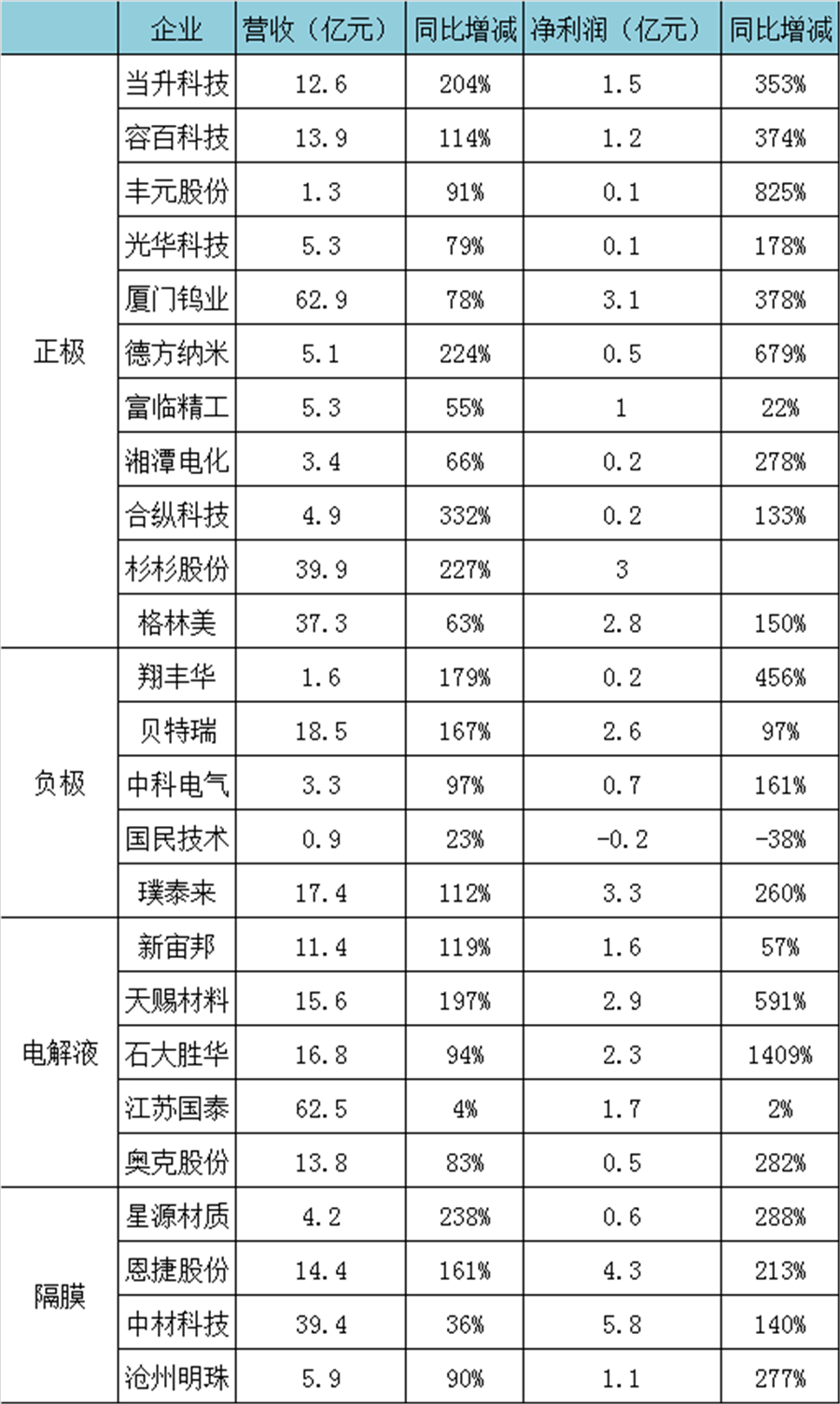

四大主材領(lǐng)域

鋰電池企業(yè)出貨量增長直接對上游四大鋰電材料產(chǎn)生強(qiáng)勁需求,進(jìn)而助推鋰電材料企業(yè)一季度業(yè)績回暖。

在四大主材企業(yè)當(dāng)中,25家材料企業(yè)的業(yè)績普遍實(shí)現(xiàn)增長。其中正極材料企業(yè)的營收凈利增長最為明顯,主要是受上游原材料碳酸鋰漲價和下游市場需求大幅增長帶動,從而改善正極材料企業(yè)的盈利情況。

為保障原料供應(yīng)穩(wěn)定和降低采購成本,當(dāng)前頭部電池企業(yè)正在通過增資入股或合資建廠的方式,與頭部正極材料企業(yè)達(dá)成戰(zhàn)略合作,鎖定優(yōu)質(zhì)產(chǎn)能供應(yīng),這將為正極材料企業(yè)全年業(yè)績凈利進(jìn)一步增長提供有利條件。

除了正極材料之外,負(fù)極、隔膜和電解液等材料也因市場需求增長帶動,助推上述領(lǐng)域的頭部企業(yè)營收凈利大幅增長。

其中,負(fù)極材料領(lǐng)域翔豐華凈利潤同比增幅最大達(dá)456%;電解液領(lǐng)域石大勝華利潤同比增長超14倍;隔膜領(lǐng)域星源材質(zhì)凈利同比增長近3倍。

設(shè)備領(lǐng)域

進(jìn)入2021年,包括寧德時代、比亞迪、中航鋰電、億緯鋰能、國軒高科、瑞浦能源、鵬輝能源等動力電池企業(yè)掀起新一輪產(chǎn)能擴(kuò)充競賽,釋放巨額設(shè)備采購需求,鋰電設(shè)備企業(yè)迎來訂單業(yè)績爆發(fā)。

其中,僅寧德時代一家企業(yè)就給包括大族激光、海目星激光、先導(dǎo)智能、華自科技、星云股份、超業(yè)精密等多家設(shè)備企業(yè)下發(fā)了巨額鋰電設(shè)備采購訂單,為上述設(shè)備企業(yè)全年業(yè)績增長打下堅實(shí)基礎(chǔ)。

從業(yè)績上來看,頭部設(shè)備企業(yè)受益明顯。其中先導(dǎo)智能一季度凈利潤同比增長113%,一季度新簽訂單38.49億元(不含稅)。

其它材料領(lǐng)域

在上游鈷鋰原料領(lǐng)域,隨著去年第四季度下游動力電池市場需求回暖,鋰電池原料如碳酸鋰、氫氧化鋰、鈷鹽等產(chǎn)品價格持續(xù)走高,助推相關(guān)上市公司業(yè)績大幅增長。

其中,華友鈷業(yè)凈利潤最高達(dá)6.5億元,同比增長257%;贛鋒鋰業(yè)凈利潤增幅最大達(dá)6046%。

除了鈷鋰之外,包括六氟磷酸鋰、前驅(qū)體、銅箔、結(jié)構(gòu)件、鋁塑膜、導(dǎo)電劑等其它鋰電材料的市場需求也出現(xiàn)大幅增長,帶動上述材料領(lǐng)域上市企業(yè)業(yè)績增長。

例如,六氟磷酸鋰企業(yè)多氟多一季度凈利潤同比增長7448%,結(jié)構(gòu)件企業(yè)震裕科技凈利潤同比增長6186%,銅箔企業(yè)諾德股份凈利潤同比增長803%,前驅(qū)體企業(yè)道氏技術(shù)凈利潤同比增長746%等。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機(jī)工程學(xué)會|中國城市燃?xì)鈪f(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號