![]() 新能源

新能源

![]() 新能源

新能源

2060年實現“碳中和”的目標確立后,風能、太陽能(6.400, 0.06,0.95%)等新能源行業收到資本市場的熱捧。近日,主營業務為風能、太陽能的開發、投資和運營的中國三峽新能源(集團)股份有限公司(下稱“三峽能源”)IPO獲批文。

招股書顯示,截至2020年9月30日,公司控股的發電項目裝機容量為1189.8萬千瓦,業務覆蓋全國30個省、市、自治區,總資產超1400億元,可謂清潔能源領域的巨無霸。市場在清潔能源標的方面,又多了一個選擇。

5月6日晚,三峽能源在上交所披露首次公開發行股票初步詢價結果及推遲發行公告:通過初步詢價確定本次發行價格為2.65元/股。若本次發行成功,預計三峽能源募集資金總額2,271,315.00萬元,扣除發行費用21,352.09萬元(不包含增值稅)后,預計募集資金凈額為2,249,962.91萬元。

風電光伏有望快速擴大發電份額

根據國家能源局及中電聯數據,我國近年來電力裝機增長顯著,國內發電總裝機容量由2008年末的7.9億千瓦增至2020年9月末的20.8億千瓦。從需求端看,2019年,全國全社會用電量7.23萬億千瓦時,比上年增長5.7%。全國人均用電量5,161千瓦時,人均生活用電量732千瓦時。各季度全社會用電量增速分別為5.5%、4.5%、3.4%和4.7%。

自“十三五”以來,伴隨著新常態經濟結構調整效益逐步顯現,改革紅利、發展動力不斷釋放,電力需求實現穩定增長。其中,風電和光伏在“十三五”期間也得到了持續發展。

據財信證券研報顯示,裝機方面,2016-2020年,全國光伏累計新增裝機206.98GW,風電累計新增裝機138.81GW。發電量方面,2019年全國光伏發電量2243億千瓦時,同比增長26.3%;風電發電量4057億千瓦時,占全部發電量的5.5%。

全社會用電量需求增加刺激了風光發電的需求,有利于增加行業整體收入,進而增加業內公司的利潤。

這一點從三峽能源的營收數據上可以體現出來,三峽能源主營業務為風能、太陽能,其中風電營收比重在60%左右,太陽能在40%左右。

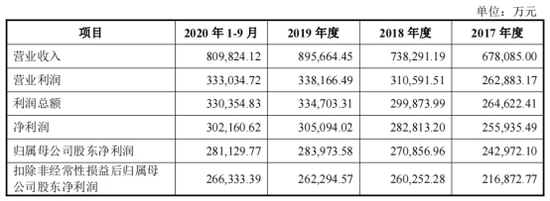

在全社會用電需求增加的背景下,公司營業收入自2017年的678,085萬元漲至2019年的895,664萬元,漲幅為32.09%,呈現逐年穩定上漲趨勢。

“十三五”期間風能、光伏的比重已然呈現擴張趨勢,隨著2030 年“碳達峰”與 2060 年“碳中和”的具體舉措,國家意志的表態和明確的量化指標、時間安排,將成為“十四五”期間加快電力清潔化的有力背書。

據財信證券研報,“十四五”期間,風電和光伏的新增發電量對全社會新增用電量的貢獻率將接近40%,據預測,“十四五”期間全社會用電量增量為20361.98億千瓦時,同期風電和光伏的新增發電量為7777.5億千瓦時,對全社會新增用電量的貢獻率為38.2%,相比2019年提升15.47%。

在全國全社會用電量穩步提升的情況下,疊加“碳中和”、“碳達峰”等政策的背書,風光等清潔能源有望進快速擴大其發電份額。

打破A股尚缺風能太陽能千億級公司局面

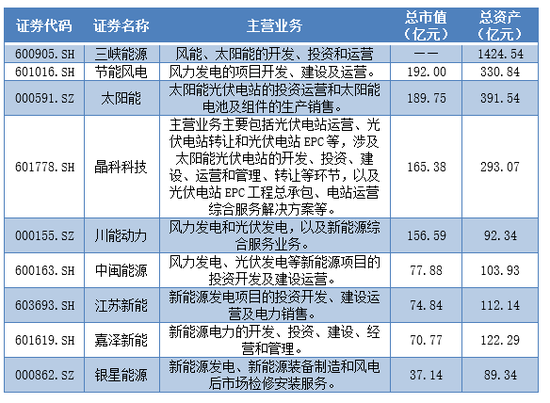

從二級市場風能、太陽能上市公司情況來看,國內風、光等清潔能源的頭部公司,如大唐新能源、龍源電力等多在港交所上市。A股主要風能、太陽能清潔能源相關上市/擬上市公司如下表所示:

從總資產的情況來看,A股缺少千億級別風能、太陽能公司,即將登陸A股的三峽能源總資產最高,為1424.54億元;其次為太陽能和節能風電(3.910, 0.08, 2.09%),分別為391.54億元和330.84億元,從體量上看,已上市相關公司與三峽能源不在一個梯隊。

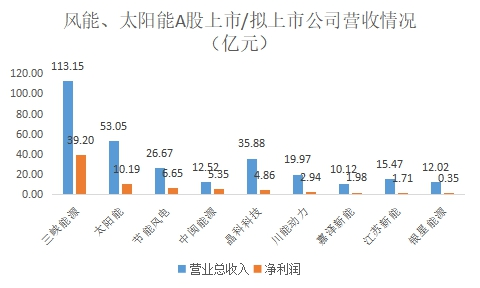

從營收和凈利潤情況來看,處于第一梯隊的三峽能源2020年營業收入為113.15億元,凈利潤為39.2億元,分別高于排在第二的太陽能60.1億元、29.01億元,領先優勢較為明顯。從成長能力來看,三峽能源在基數較大的情況下,營收實現同比增長26.33%,三年復合增長率也有18.61%,高于大多數同業公司的成長表現。

三峽能源的高營收與其市占率情況密切相關,據三峽能源招股書顯示,截至2020年9月30日,公司實現風電累計并網裝機容量689.88萬千瓦,權益裝機容量662.57萬千瓦;實現光伏累計并網裝機容量 477.14 萬千瓦,權益裝機容量 435.25 萬千瓦。公司風電、光伏裝機及發電量規模均位于行業前列,且市場份額呈現逐年提升的態勢。尤其是風電方面,公司前期裝機工作取得快速突破,引領趨勢顯現。

據財信證券研報顯示,三峽能源的總裝機情況,不僅在A股相關上市公司中處于領先地位,與港股行業第一梯隊上市公司相比,排名也居前,影響力顯著。

有望業績估值雙增長

二級市場表現方面,從漲跌幅情況來看,在政策利好和用電量穩步增加的背景下,今年以來,A股二級市場風能、太陽能等清潔能源股價也持續發力。其中川能動力(14.110, -0.27, -1.88%)漲幅最高,為48.55%;銀星能源(5.510, 0.15, 2.80%)、中閩能源(4.440, 0.02, 0.45%)、節能風電等也均錄得15%左右的漲幅。

自去年年末及今年兩會期間“碳中和”相關議題發酵以來,相關新能源公司估值均呈現提升態勢。而碳中和和碳達峰作為我國長線發展戰略,或將對以三峽能源為代表的的相關企業估值起到長線支撐作用。

值得注意的是,三峽能源在擁有資金、市占率等優勢外,其取得“多個第一”的技術實力也為其經營發展提供了內生動力。比如,我國海上風電離岸距離最遠的海上風電項目:江蘇大豐H8-2海上風電項目;我國首個海上風電項目柔性直流送出工程:江蘇如東海上風電項目;率先在廣東海域成功應用大直徑單樁基礎海上風電項目:廣東陽西沙扒300MW海上風電項目;國內在最遠海域、最大水深、最大荷載條件下進行的水下擠密砂樁復合地基承載力試驗:廣東汕頭市南澳洋東海上風電項目;全球首個大功率海上風電試驗風場:福建福清興化灣海上風電試驗風場。

在行業技術和影響力、資金、區域等方面擁有顯著優勢,疊加政策的背書及需求端的支持,即將上市的三峽能源有望進一步鞏固龍頭地位,享受估值溢價。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號