![]() 新能源

新能源

![]() 新能源

新能源

光伏發(fā)電也叫離網(wǎng)光伏發(fā)電,主要由太陽能電池組件、控制器、蓄電池組成。隨著可持續(xù)發(fā)展觀念不斷深入人心,中國光伏發(fā)電市場規(guī)模迅速擴大,技術不斷進步,成本顯著降低,呈現(xiàn)出良好的發(fā)展前景,光伏發(fā)電行業(yè)作為重要的新興行業(yè)向前發(fā)展。

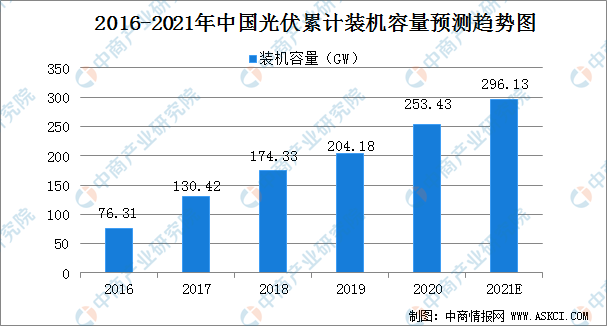

行業(yè)市場規(guī)模

隨著光伏發(fā)電技術逐漸成熟、成本逐步降低、上網(wǎng)電價初步明確以及國家改善能源結構的需要日益增加,集中式光伏發(fā)電得以迅速發(fā)展。目前,中國光伏發(fā)電行業(yè)經(jīng)過近年的快速發(fā)展,已經(jīng)成為全球光伏發(fā)電規(guī)模最大、增長最快的市場。

截至2020年底,光伏發(fā)電累計裝機容量253.43GW,預計2021年中國光伏發(fā)電累計裝機容量為296.13GW。

數(shù)據(jù)來源:中國電力企業(yè)聯(lián)合會、中商產(chǎn)業(yè)研究院整理

行業(yè)面臨的發(fā)展困境

①光伏發(fā)電非技術成本偏高

光伏發(fā)電成本包括技術成本和非技術成本,其中光伏非技術成本主要包括接網(wǎng)、土地、項目前期開發(fā)費用、融資成本等。隨著光伏行業(yè)技術進步,技術成本大幅下降,然而非技術成本居高不下,嚴重阻礙了光伏平價上網(wǎng)進程。

②存在棄光限電問題突出

西北地區(qū)由于地廣人稀、光照資源豐富等優(yōu)點,成為大型地面電站的聚集地,截至2019年底,西北的光伏裝機規(guī)模達到4946萬千瓦,但是當?shù)叵{能力有限且遠距離輸配電設施建設不夠完善,導致電力供需在光照資源豐富地區(qū)內部及西北內陸和東南沿海地區(qū)之間的不平衡,進而造成嚴重的棄光限電問題。2020年,全國平均棄光率2%,與去年同期基本持平,西北地區(qū)的光伏消納問題較為突出,棄光率為4.8%,其中新疆、甘肅棄光率分別為4.6%和2.2%。為解決棄光限電等問題,《解決棄水棄風棄光問題實施方案》提出到2020年在全國范圍內有效解決棄水棄風棄光問題。若棄光限電不能得到有效解決,將會影響光伏發(fā)電行業(yè)的發(fā)展。

③國家補貼滯后

中國對集中式光伏項目和全額上網(wǎng)的分布式光伏項目執(zhí)行標桿上網(wǎng)電價,其中,超出脫硫燃煤電價部分為國家補貼,另外對自發(fā)自用、余量上網(wǎng)分布式光伏項目實行全電量補貼。隨著光伏市場規(guī)模快速擴大和可再生能源附加征收不足,補貼資金缺口明顯,多數(shù)光伏發(fā)電項目難以及時獲得補貼,增加了全產(chǎn)業(yè)鏈資金成本,市場波動易導致行業(yè)風險快速集聚。

④光伏發(fā)電并網(wǎng)要求高

光伏發(fā)電容易受到環(huán)境、天氣以及光照條件的影響,具有間歇性、隨機性和周期性等特點,導致其接入電網(wǎng)時會對電網(wǎng)的安全性和供電可靠性造成威脅,這大大影響了光伏發(fā)電的推廣與發(fā)展。隨著儲能技術的發(fā)展及電網(wǎng)技術的提高,光伏發(fā)電的不穩(wěn)定性會大幅降低,將提高電網(wǎng)對可再生能源電力的接納能力。

更多資料請參考中商產(chǎn)業(yè)研究院發(fā)布的《中國光伏發(fā)電行業(yè)市場前景及投資機會研究報告》,同時中商產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)情報、產(chǎn)業(yè)研究報告、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、十四五規(guī)劃、產(chǎn)業(yè)招商引資等服務。

責任編輯: 李穎

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號