![]() 新能源

新能源

![]() 新能源

新能源

近期,逆變器漲價事件炒得沸沸揚揚。據(jù)不少經(jīng)銷商告訴世紀新能源網(wǎng),部分廠家已經(jīng)開始搶貨、限產(chǎn)限發(fā),對于今年戶用分布式市場而言,組件漲、逆變器也漲。

芯片漲價 逆變器跟漲

4月9日,某媒體報道,恩智浦、Microchip、意法半導體(ST)等光伏行業(yè)主要芯片供應廠家宣布提價,涉及廠家達53家,如瑞納捷半導體漲價幅度為5%到20%,盛群(合泰)漲幅15%等。消息一出,有關(guān)于逆變器漲價的聲音頻頻出現(xiàn)。

4月12日,某頭部逆變器企業(yè)率先跟進,對客戶端宣布了漲價通知。一天后,另一家頭部企業(yè)也發(fā)布了關(guān)于產(chǎn)品價格調(diào)整的說明,兩家制造商均對特定型號的產(chǎn)品上調(diào)10-15%。一場由于芯片短缺漲價帶來的連鎖效應隨即發(fā)酵。

在一家企業(yè)的漲價聲明中,一個最重要的原因是芯片和IGBT等核心元器件短缺。

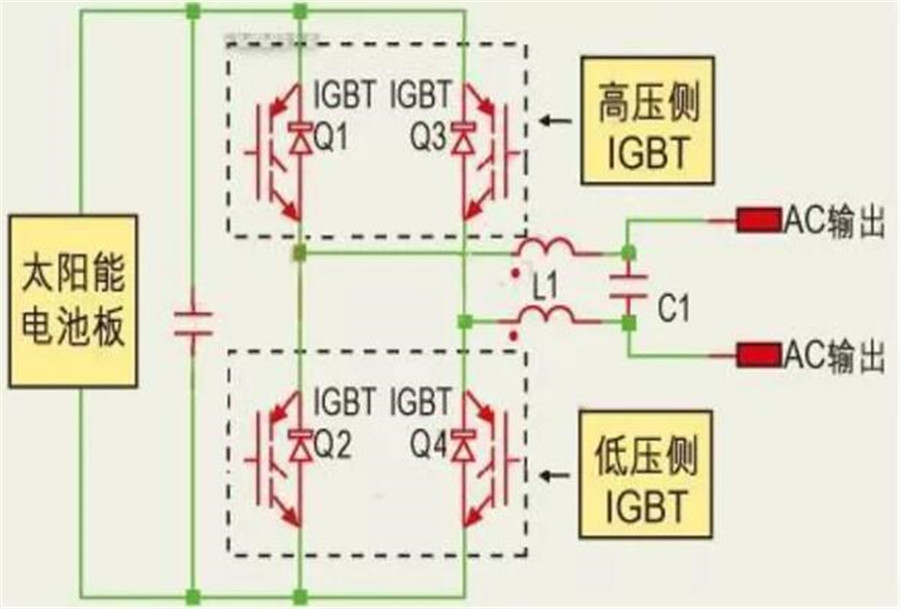

芯片和IGBT短缺與逆變器漲價有何關(guān)系?追根溯源,還要從光伏發(fā)電的原理開始說起。

光伏發(fā)電系統(tǒng)由太陽能電池陣列、蓄電池、逆變器組件、控制器和交流/直流負載組成。因為太陽能電池產(chǎn)生的電能為直流電,要將發(fā)出來的電回饋給電網(wǎng),就需要將直流電通過光伏逆變器轉(zhuǎn)換為電網(wǎng)要求的 220V、50HZ的交流電。

光伏逆變器中,負責將直流電轉(zhuǎn)換為交流電的主要功率器件就是IGBT,而負責控制IGBT的,就是芯片。據(jù)業(yè)內(nèi)人士介紹,這兩種材料的成本,可以占據(jù)整個逆變器生產(chǎn)成本的25%左右。

正因如此,上游芯片廠家的集體漲價,才會對下游逆變器企業(yè)產(chǎn)生如此大的影響。

供不應求 集體漲價

問題在于,此前一直相對平穩(wěn)的上游芯片市場,緣何近期會突然漲價?其中重要的原因之一,在于其核心電子器件IGBT的短缺。

IGBT作為一種新型電力電子器件,是國際上公認的電力電子技術(shù)第三次革命最具代表性的產(chǎn)品。其直接負責控制驅(qū)動系統(tǒng)直、交流電轉(zhuǎn)換,被業(yè)界稱為功率變流裝置的“CPU”。作為國家戰(zhàn)略性新興產(chǎn)業(yè),在軌道交通、智能電網(wǎng)、航空航天、電動汽車與新能源裝備等領(lǐng)域應用極廣。

而去年一季度以來,“宅經(jīng)濟”推動下,電腦、平板類產(chǎn)品需求增長;三季度以來,汽車、家電市場又持續(xù)回暖,疊加 5G、物聯(lián)網(wǎng)、工業(yè)自動化等產(chǎn)業(yè)的持續(xù)推進,大幅拉動了功率半導體需求的增長,再加上芯片廠商因供應鏈安全需要提高安全庫存,使得晶圓廠產(chǎn)能持續(xù)處于滿產(chǎn)狀態(tài),加劇了晶圓廠的產(chǎn)能緊張。

雪上加霜的是,目前的大部分功率半導體器件的生產(chǎn),正在從原先的 6 英寸晶圓生產(chǎn)線轉(zhuǎn)移至 8 英寸生產(chǎn)線,同時分立器件,MEMS,模擬芯片等半導體產(chǎn)品也將大部分生產(chǎn)線轉(zhuǎn)移至 8 英寸廠。而晶圓代工廠近年來的新建產(chǎn)能主要為12英寸產(chǎn)線,新 8 英寸生產(chǎn)線建設步伐緩慢。2019年,全球8英寸晶圓廠仍舊少于200座。雖然根據(jù)SEMI預測,由于移動通訊、物聯(lián)網(wǎng)等需求的增長,2022年8英寸晶圓廠產(chǎn)能預計將增加70萬片/月,占現(xiàn)有產(chǎn)能的12%,使全球8英寸晶圓產(chǎn)能達到650萬片/月。但根據(jù)以往經(jīng)驗,新建晶圓廠從建設規(guī)劃到投產(chǎn)往往需要2年左右的時間,短期內(nèi)較難解決產(chǎn)能緊張的困境。

據(jù)了解,由于下游需求強勁,各大晶圓代工廠商8英寸廠接近滿載。世界先進、華虹宏力去年三季度以來,產(chǎn)能利用率已經(jīng)超過100%,聯(lián)電、中芯國際產(chǎn)能利用率也處在95%的高位附近。工廠已經(jīng)超負荷運轉(zhuǎn),供貨期也相應延長,以逆變器企業(yè)的功率器件IGBT為例,當前的供貨期遠高于IGBT 正常7-8周的供貨期。英飛凌、安森美、Microsemi等 IGBT 供應商 2020Q1的供貨期已達13—30周,但仍然供不應求。

掌控價格 源于壟斷

為什么會出現(xiàn)這種情況?這是因為IGBT的生產(chǎn)工藝要求異常嚴苛,資金密集,需要長期的人才儲備,只有少數(shù)企業(yè)能夠量產(chǎn)。

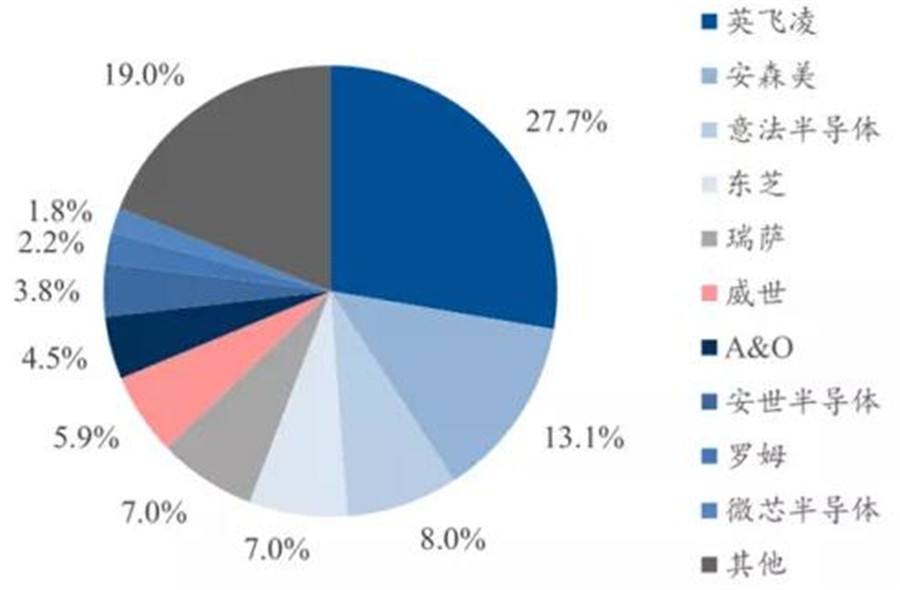

目前,分立IGBT器件領(lǐng)域的前五強占據(jù)全球該領(lǐng)域約70%的市場份額,它們分別是德國的英飛凌、美國的安森美、意大利和法國公司合并的意法半導體、日本的三菱和東芝。其中英飛凌獨占38.5%的銷售額,超出第二至第四名總和7個百分點,在該領(lǐng)域具有毫無疑問的絕對控制地位。

半導體芯片廠家市場占比

盡管也有部分企業(yè)在尋求國產(chǎn)替代,但國產(chǎn)化率較低。據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù),2017 年我國功率半導體國產(chǎn)化率低于 50%,其中 IGBT 單管、MOSFET的國產(chǎn)化率不到 40%。

在營收方面,也能看出中外企業(yè)的巨大差異:2019 年,英飛凌、安森美在中國區(qū)的營收分別為 167.5、99.4 億人民幣;而國內(nèi)功率半導體營收規(guī)模較大的華潤微、揚杰科技的營收分別為22.7和20.1億人民幣,僅為英飛凌中國區(qū)營收的13%左右,其他國內(nèi)功率半導體企業(yè) 2019的營收更少,僅為英飛凌中國區(qū)營收的3%~5%。

國家早已經(jīng)看到了這方面的短板,專門在2010年3月19日下發(fā)紅頭文件——《國家發(fā)展改革委辦公廳關(guān)于組織實施2010年新型電力電子器件產(chǎn)業(yè)化專項的通知》,專項重點明確了以IGBT為代表的器件設計開發(fā)及產(chǎn)業(yè)化、功率模塊產(chǎn)業(yè)化。

在這些政策的鼓勵下,中車時代電氣形成了集IGBT產(chǎn)品設計、芯片制造等成套技術(shù)研究、開發(fā)、集成于一體的大功率IGBT產(chǎn)業(yè)化基地;比亞迪已相繼掌握IGBT芯片設計和制造、模組設計和制造、大功率器件測試應用平臺、電源及電控等環(huán)節(jié),擁有IGBT完整產(chǎn)業(yè)鏈;在封測領(lǐng)域,上海微電子已成為封測龍頭企業(yè)的重要供應商,在國內(nèi)市場占有率高達80%,全球市場占有率達40%……

但這些,畢竟遠水解不了近渴。對于整個半導體行業(yè)來說,缺芯仍是一個較長時間內(nèi)需要直面的嚴峻問題。不過具體到逆變器領(lǐng)域,情況可能有所不同。

逆變器漲價 或難持續(xù)

“我們家儲備是有的。”“我們正在尋找替代品。”對于缺芯問題,世紀新能源網(wǎng)采訪的兩家逆變器企業(yè),就給出了兩種不同的答案。而一位券商新能源行業(yè)分析人士則表示,原材料漲價情況比較普遍,但芯片和元器件是否緊缺,也要看每個公司的策略和庫存。

“近幾年,硅料、組件等價格都在漲,唯獨逆變器的價格在一直降,我覺得這是很不正常的現(xiàn)象。”某逆變器企業(yè)相關(guān)負責人表示,不管是不是缺芯的原因,市場經(jīng)濟下,企業(yè)追求正常的利潤很正常,而價格有漲有跌也很正常。

而市場更關(guān)心的問題在于,如果逆變器漲價潮真的到來,是否會造成裝機量不及預期。根據(jù)業(yè)內(nèi)預測,今年全球光伏市場規(guī)模將加速擴大,總計新增裝機達到150到170GW,國內(nèi)今年新增裝機在55到65GW,整個“十四五”期間,年均新增裝機規(guī)模預計可達70到90GW。

對于市場對逆變器漲價潮的擔心,一位受訪的光伏行業(yè)專家表示,可能性不大。首先,逆變器本身不是什么核心技術(shù),行業(yè)內(nèi)更看重品牌的影響力。此前,中國逆變器企業(yè)正是通過價格策略迅速搶占市場,一旦漲價,可能會造成已有客戶流失。在行業(yè)充分競爭的情況下,漲價也很難持續(xù)。

責任編輯: 李穎

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號