![]() 新能源

新能源

![]() 新能源

新能源

在光伏制造產(chǎn)業(yè)鏈中,電池組件屬于市場集中度較低的環(huán)節(jié)。根據(jù)相關(guān)研究機構(gòu)的數(shù)據(jù),2020年組件環(huán)節(jié)CR 5在57.5%左右,而彼時硅料及硅片CR 5均在80%以上。進入2021年格局陡然而變,TOP 5企業(yè)的出貨目標達到153-170GW,結(jié)合全球160~170GW裝機規(guī)模,按1:1.2容配比計算,CR5將提升至80%以上,組件行業(yè)向寡頭階段邁進。

CR5有望提升至80%以上,巨頭競爭開啟

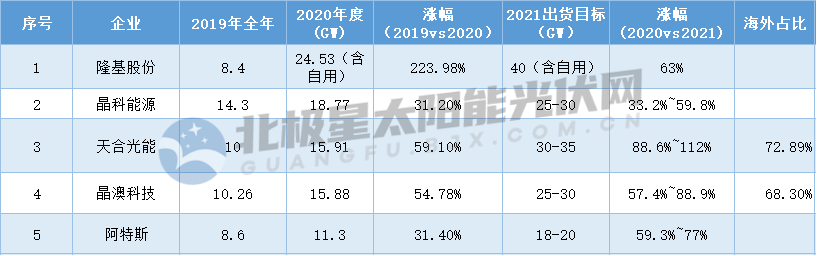

隨著組件企業(yè)2020年報陸續(xù)出爐,2020年其組件出貨規(guī)模也終于明朗,據(jù)統(tǒng)計隆基、晶科、天合、晶澳、阿特斯2020年組件總出貨為86.39GW,較去年大漲67.7%。其中隆基股份首次超越晶科以24.53GW(含自用)拔得頭籌,其出貨量較去年大漲223.98%,在全球的市場占有率約為19%。此外,天合、晶澳組件出貨漲幅在50%以上,晶科、阿特斯?jié)q幅在30%左右。

自2020年以來,TOP 5企業(yè)組件出貨正式躍升至10GW級,與二三線企業(yè)差距拉大,甚至呈現(xiàn)斷層式碾壓。隨著行業(yè)集中度進一步提升,未來市場競爭將在龍頭間進行。

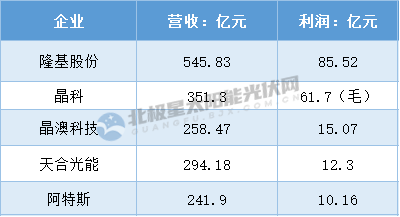

結(jié)合企業(yè)2021年組件出貨目標,TOP 5組件出貨將進一步增至153-170GW,較去年再提升63%—81.1%。具體來看,除隆基以40GW(含自用)坐穩(wěn)冠軍寶座外,根據(jù)出貨目標,天合有望再進一步,而晶科、晶澳產(chǎn)能不分上下、競爭激烈,阿特斯大概率仍居全球第五。從產(chǎn)業(yè)鏈布局來看,TOP 5企業(yè)均為垂直一體化企業(yè),其優(yōu)勢在于主產(chǎn)業(yè)鏈各環(huán)節(jié)相匹配程度高,既可保障上游原材料供應(yīng),還可減小中間環(huán)節(jié)市場供求關(guān)系變化對公司盈利能力的影響,增強企業(yè)抗風(fēng)險能力。在去年疫情及硅料價格跳漲影響之下,TOP 5企業(yè)營收、利潤成績喜人,營收總額達到1691.68億元,利潤達到184.75億元。

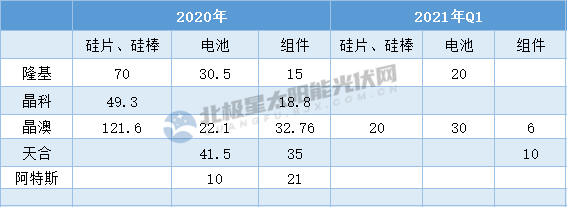

為繼續(xù)深化、完善一體化布局,上述企業(yè)先后公布了“兇猛”的擴產(chǎn)計劃,據(jù)北極星太陽能光伏網(wǎng)不完全統(tǒng)計,2020年至2021年一季度,TOP 5企業(yè)硅片擴產(chǎn)規(guī)模275.9GW(含天合與通威合建15GW拉棒+切片項目),電池總擴產(chǎn)規(guī)模為169.1GW(含天合與通威合建15GW電池項目),組件擴產(chǎn)規(guī)模為134.56GW。

注:根據(jù)公開消息整理,僅供參考,具體數(shù)據(jù)以企業(yè)財報為準

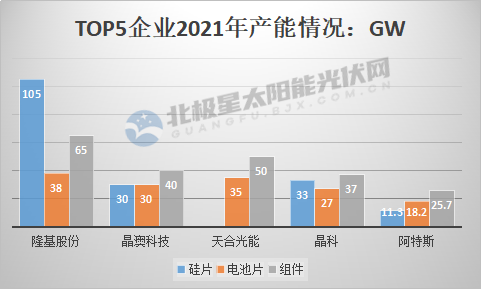

在一系列擴產(chǎn)規(guī)劃下,2021年TOP 5企業(yè)各環(huán)節(jié)市場份額將進一步提升。隆基在硅片、電池及組件三個環(huán)節(jié)均列第一,其中硅片產(chǎn)能105GW,電池片38GW,組件65GW。天合光能電池、組件產(chǎn)能位列第二,分別為35GW和50GW,而晶澳、晶科產(chǎn)能布局較為均衡,多年來晶澳硅片、電池產(chǎn)能一直維持在組件產(chǎn)能的80%左右。相對而言,阿特斯在上述環(huán)節(jié)產(chǎn)能存在一定差距。

注:因天合光能財報中未公布硅片2021產(chǎn)能,故上表未體現(xiàn)

產(chǎn)業(yè)鏈漲價潮變動,二三線企業(yè)機遇仍在

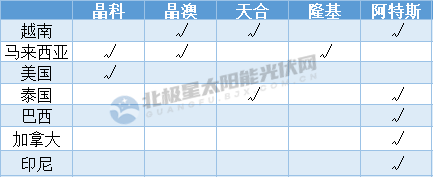

根據(jù)光伏行業(yè)協(xié)會的數(shù)據(jù),2020年全球光伏裝機規(guī)模為130GW,而我國2020年新增裝機為48.2GW,占比37%,海外市場占全球6成以上。在全球化戰(zhàn)略下,TOP 5企業(yè)的海外業(yè)績尤為亮眼。根據(jù)財報,2020年天合光能和晶澳科技海外組件出貨占比分別為72.89%和68.3%。隆基海外組件出貨量占比 53.8%,全年海外收入214.61億元, 同比增長70%,營收占比提高至39.32%。而阿特斯2020年組件出貨量排名前五的國家分別是越南、中國、美國、巴西和澳大利亞。憑借在海外市場的品牌影響力和渠道優(yōu)勢,TOP 5企業(yè)的抗風(fēng)險能力強勁,結(jié)構(gòu)性優(yōu)勢更為明顯。例如美國市場盈利能力遠高于其他市場,而受美國雙反等政策限制,在當?shù)丶暗谌疆a(chǎn)地設(shè)廠的龍頭企業(yè)出貨渠道更為順暢。

TOP 5企業(yè)海外制造基地分布

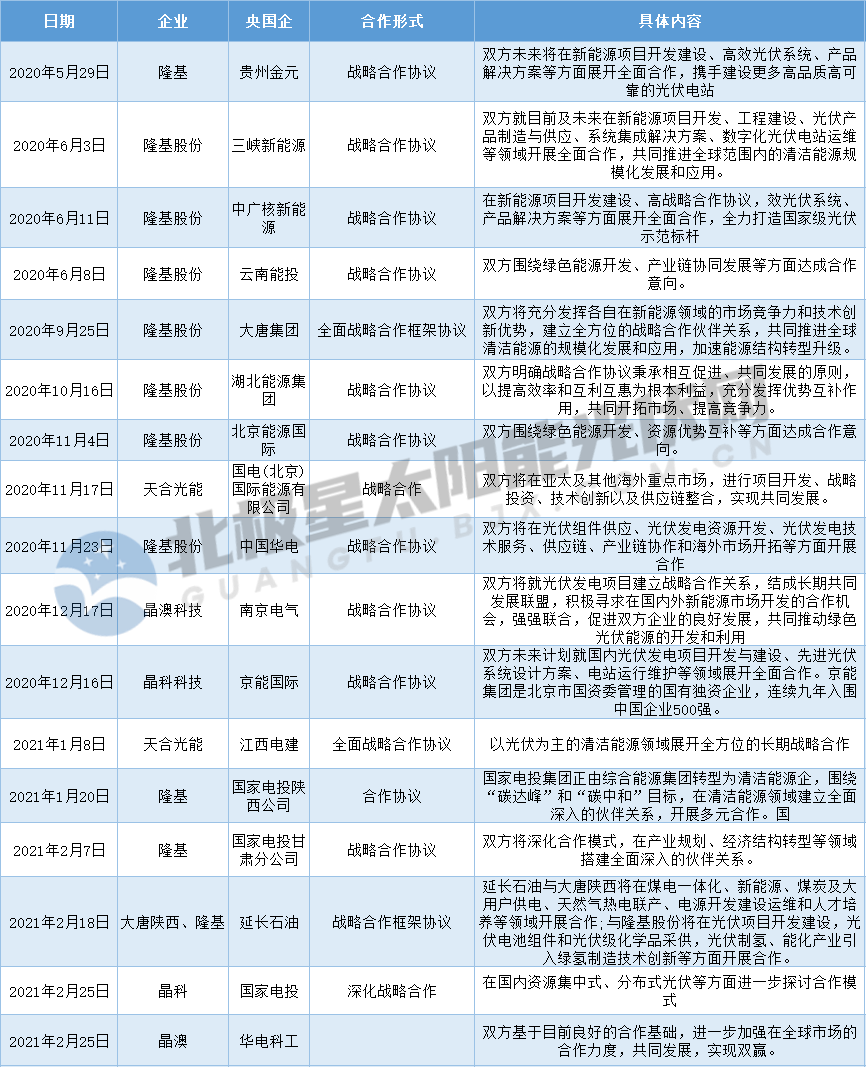

反觀國內(nèi)市場,在2030“碳達峰”、2060“碳中和”目標下,以光伏、風(fēng)電為主的新興電力系統(tǒng)將唱主角。而近兩年,我國下游光伏電站開發(fā)形成了以五大四小等央國企為主體的新格局,據(jù)不完全統(tǒng)計,2021年一季度包括國家電投、華電、大唐在內(nèi)的五大四小發(fā)電集團共簽訂了近40GW新能源項目,其中光伏規(guī)模在13GW以上(不含一體化項目)。在央國企組件集采中,除了價格、產(chǎn)品型號、品牌等因素外,具備一定的項目指標也成為重要加分項。如大唐5GW光伏組件集采項目中,除3GW按中標排序授標外,另外2GW項目招標人將結(jié)合組件型號、價格以及被選人提供光伏項目資源合作開發(fā)等條件進行選擇。從這一點來看,具備電站開發(fā)實力,擁有電站開發(fā)指標的龍頭企業(yè)更具優(yōu)勢。而據(jù)北極星太陽能光伏網(wǎng)統(tǒng)計,在TOP 5陣營中,隆基2020年競平價項目規(guī)模近2GW,天合、晶澳、晶科競平價規(guī)模接近1GW。

光伏組件是最接近終端客戶的環(huán)節(jié),具備供應(yīng)鏈管控、一體化程度高的TOP 5企業(yè)更利于掌握頭部客戶資源。更為關(guān)鍵的是,當前我國央國企與民營企業(yè)間合作不再是單純的設(shè)備供應(yīng),而是進入強強聯(lián)合、深度合作的新階段。合作雙方將在光伏基地項目開發(fā)、綜合能源服務(wù)、產(chǎn)業(yè)鏈協(xié)同等方面深入合作,共同助力實現(xiàn)“雙碳目標”。以下為2020年以來TOP 5企業(yè)與央國企合作梳理:

注:上述統(tǒng)計根據(jù)公開消息整理,如有疏漏請指正。

在今年,產(chǎn)業(yè)鏈漲價潮仍是組件企業(yè)需要直面的高難度挑戰(zhàn),根據(jù)硅業(yè)分會的數(shù)據(jù),本周單晶復(fù)投料及致密料成交均價雙雙突破140元/kg,直逼150元。受硅料漲勢影響,隆基及通威兩巨頭近期分別上調(diào)了硅片及電池片報價。面臨“630”搶裝節(jié)點限制,組件性價比與交付能力成為央企抉擇的關(guān)鍵,而在一線企業(yè)不肯“妥協(xié)”的情況下,二三線企業(yè)的報價顯然更具吸引力。

據(jù)北極星太陽能光伏網(wǎng)統(tǒng)計,截止目前共有2.95GW組件招標項目公布中標結(jié)果,天合光能、隆基中標規(guī)模在1GW左右,占比為36.1%,二三線企業(yè)是當前的接單贏家。對于二三線企業(yè)而言,2021年縱然挑戰(zhàn)重重,但機遇仍在。

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號