![]() 政策與經(jīng)濟

政策與經(jīng)濟

![]() 政策與經(jīng)濟

政策與經(jīng)濟

4月21日,國家發(fā)改委網(wǎng)站消息,國家發(fā)改委、國家能源局組織起草了《國家發(fā)展改革委 國家能源局關(guān)于加快推動新型儲能發(fā)展的指導意見(征求意見稿)》,現(xiàn)向社會公開征求意見。緊接著4月22日,國家能源局印發(fā)《2021年能源工作指導意見》。政策支持接踵而來,能源行業(yè)發(fā)展將加速變化。

// 10條干貨速覽 //

根據(jù)《2021年能源工作指導意見》全文,我們總結(jié)出以下要點:

1、在確保安全的前提下積極有序發(fā)展核電

大力發(fā)展非化石能源。研究出臺關(guān)于促進新時代新能源高質(zhì)量發(fā)展的若干政策。印發(fā)《關(guān)于2021年風電、光伏發(fā)電開發(fā)建設有關(guān)事項的通知》,2021年風電、光伏發(fā)電量占全社會用電量的比重達到11%左右。扎實推進主要流域水電站規(guī)劃建設,按期建成投產(chǎn)白鶴灘水電站首批機組。在確保安全的前提下積極有序發(fā)展核電。

2、加快《能源法》等制修訂

加快《能源法》《電力法》《煤炭法》《石油儲備條例》《能源監(jiān)管條例》制修訂;印發(fā)實施“十四五”現(xiàn)代能源體系規(guī)劃和分領(lǐng)域能源規(guī)劃,制定規(guī)劃實施方案,確保規(guī)劃有序?qū)嵤?/p>

3、加強能源預測預警

加強電力、天然氣等供需走勢分析研判,針對可能出現(xiàn)時段性、區(qū)域性供需矛盾較突出的地區(qū),從資源供應、基礎設施布局、需求側(cè)管理等方面,提前謀劃應對舉措。密切關(guān)注東北、“兩湖一江”等地區(qū)煤炭供需形勢變化。

4、深入落實我國碳達峰、碳中和目標要求

推動能源生產(chǎn)和消費革命,高質(zhì)量發(fā)展可再生能源,大幅提高非化石能源消費比重,控制化石能源消費總量,著力提高利用效能,持續(xù)優(yōu)化能源結(jié)構(gòu)。

5、煤炭占能源消費比重降至56%以下

2021年主要預期目標:煤炭消費比重下降到56%以下;新增電能替代電量2000億千瓦時左右,電能占終端能源消費比重力爭達到28%左右;單位國內(nèi)生產(chǎn)總值能耗降低3%左右。

6、非化石能源發(fā)電裝機力爭達到11億千瓦左右

2021年主要預期目標包括全國能源生產(chǎn)總量達到42億噸標準煤左右,石油產(chǎn)量1.96億噸左右,天然氣產(chǎn)量2025億立方米左右,非化石能源發(fā)電裝機力爭達到11億千瓦左右。

7、持續(xù)推進城鎮(zhèn)智能電網(wǎng)建設

按照“源網(wǎng)荷儲一體化”工作思路,持續(xù)推進城鎮(zhèn)智能電網(wǎng)建設,推動電動汽車充換電基礎設施高質(zhì)量發(fā)展,加快推廣供需互動用電系統(tǒng),適應高比例可再生能源、電動汽車等多元化接入需求。

8、加快建設特高壓直流輸電通道工程

加快建設陜北~湖北、雅中~江西等特高壓直流輸電通道,加快建設白鶴灘~江蘇、閩粵聯(lián)網(wǎng)等重點工程,推進白鶴灘~浙江特高壓直流項目前期工作。進一步完善電網(wǎng)主網(wǎng)架布局和結(jié)構(gòu),提升省間電力互濟能力。

9、推動新型儲能產(chǎn)業(yè)化

推動新型儲能產(chǎn)業(yè)化、規(guī)模化示范,促進儲能技術(shù)裝備和商業(yè)模式創(chuàng)新。完善電力需求側(cè)響應機制,引導市場主體健全完善峰谷分時交易機制,合理規(guī)范峰谷價差。

根據(jù)此前發(fā)布的《儲能發(fā)展征求意見稿》,目標到2025年新型儲能裝機規(guī)模達3000萬千瓦以上。到2030年,實現(xiàn)新型儲能全面市場化發(fā)展。

10、加強能源國際合作

堅持互利共贏,依托我國強大市場優(yōu)勢,深化能源產(chǎn)業(yè)鏈供應鏈務實合作。

推動“一帶一路”能源合作,開展電力、油氣、新能源、核電等領(lǐng)域合作。深化中歐智慧能源、氫能、風電、儲能等能源技術(shù)創(chuàng)新合作,推動一批合作示范項目落地實施。

// 國內(nèi)能源產(chǎn)銷情況 //

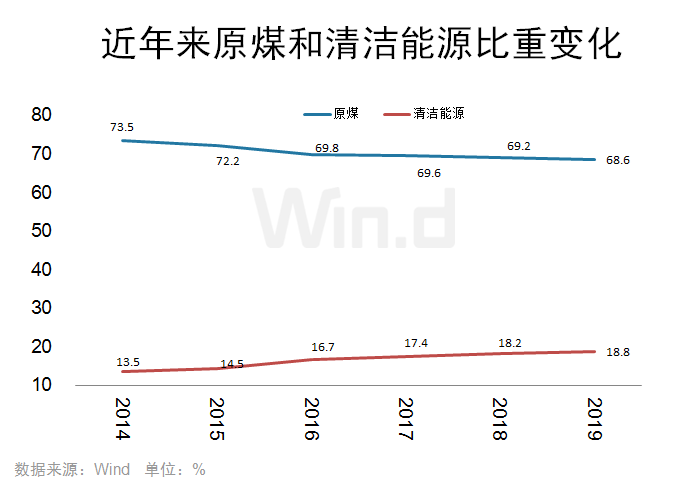

目前國內(nèi)能源主要由煤、石油、天然氣以及清潔能源(水電、核電和風電)組成。以年度來看,Wind數(shù)據(jù)顯示,2019年國內(nèi)能源生產(chǎn)總量達39.7億噸標準煤。其中煤炭占比仍然較大,達到68.6%,緊隨其后則是清潔能源占比也較大為18.8%,而原油和天然氣占比均較小,不足10%。

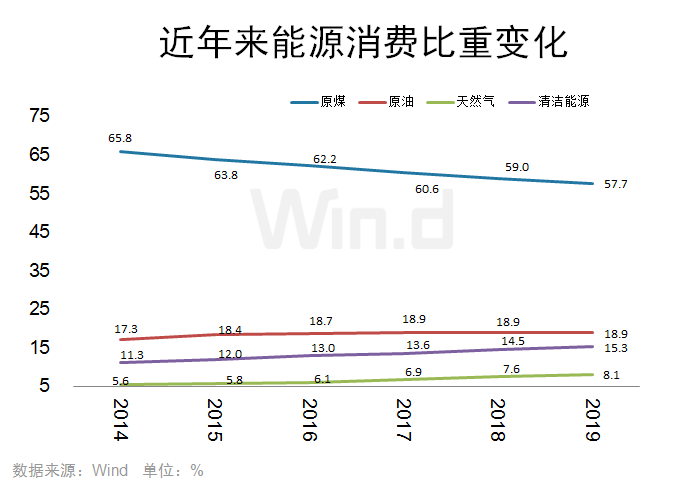

從發(fā)展趨勢上看,國內(nèi)能源結(jié)構(gòu)正在快速地往清潔能源上走。其中原煤占比逐年下降,已經(jīng)由2014年的73.5%,降至2019年的68.6%;而清潔能源水、核、風電占比則快速上升,由14年13.5%攀升到19年的18.8%。此外原油比重也由14年的8.3%下降到19年的6.9%,同期天然氣比重也在穩(wěn)步上升,從14年4.7%上升到19年5.7%。可見國內(nèi)能源結(jié)構(gòu)調(diào)整早已開始,目前大趨勢基本形成,疊加政策支持下,未來國內(nèi)清潔能源產(chǎn)量占比有望越來越高。

今年3月,國家能源局電力司司長黃學農(nóng)在國新辦新聞發(fā)布會上表示,碳達峰碳中和戰(zhàn)略下可再生能源大力發(fā)展,但不能一方面大力發(fā)展,一方面棄風棄光大量存在。

高瓴產(chǎn)業(yè)與創(chuàng)新研究院聯(lián)合北京綠色金融與可持續(xù)發(fā)展研究院不久前曾發(fā)布題為《邁向2060碳中和——聚焦脫碳之路上的機遇和挑戰(zhàn)》的研究報告,其中指出,中國可再生資源供需存在空間錯配問題,即可再生資源豐富的地區(qū)和需求負荷中心錯配,推高發(fā)電的系統(tǒng)成本。

譬如,我國風、光等可再生能源發(fā)電以集中式電站為主,主要分布在東北、華北和西北“三北”地區(qū),而負荷地區(qū)主要在東部,供電地區(qū)與負荷地區(qū)距離較遠,電力傳輸效率較低。

有專家則曾指出,電力輸出省際通道不暢,建議加強配套電網(wǎng)和跨省區(qū)輸出通道建設。

上述高瓴的研究報告指出,要解決空間錯配,一方面要從技術(shù)層面亟需推動特高壓、分布式、儲能和調(diào)峰等技術(shù)的發(fā)展;另一方面從制度層面需要打破電力系統(tǒng)省間消納的掣肘,加速電力市場改革。

此次的《指導意見》系統(tǒng)地提出了增強清潔能源消納能力的方案,包括發(fā)布2021年各省(區(qū)、市)可再生能源電力消納責任權(quán)重,加強評估和考核。健全完善清潔能源消納的電力市場機制,積極推廣就地就近消納的新模式新應用。

// 新能源如何投資? //

中信證券(23.480, -0.12, -0.51%)分析認為,在遠期“碳中和”實現(xiàn)的過程中,氫能的地位將越發(fā)重要,在傳統(tǒng)工業(yè)、交通、建筑等領(lǐng)域脫碳中將扮演重要作用。在此背景下,燃料電池汽車將進入快速發(fā)展的黃金十年,產(chǎn)業(yè)鏈配套的材料、設備生產(chǎn)商將迎來巨大成長機遇。我們梳理了主要環(huán)節(jié)如下:

1)電堆:國產(chǎn)化仍需巨大努力。巴拉德較為領(lǐng)先,國內(nèi)廠商集成能力有待增強,目前國內(nèi)擁有上海重塑、億華通(281.320, -11.36, -3.88%)等燃料電池系統(tǒng)供應商。

2)質(zhì)子交換膜:國內(nèi)廠商產(chǎn)品已經(jīng)商業(yè)化,成本品質(zhì)有待提升。國際材料巨頭如杜邦等已經(jīng)具有非常成熟的技術(shù),國內(nèi)廠商已經(jīng)具有商業(yè)化產(chǎn)品,但是穩(wěn)定性、成本有待改善,主要國內(nèi)供應商有東岳集團、鴻達興業(yè)(3.760, 0.03, 0.80%)(獲得技術(shù)授權(quán))等。

3)催化劑:需要通過改善催化劑結(jié)構(gòu)實現(xiàn)降本。催化劑的核心痛點是降本提效,仍需在催化劑合金結(jié)構(gòu)等方面進行改善。

4)氣體擴散層:國內(nèi)基材落后較大,產(chǎn)業(yè)化水平有待提升。碳纖維布、非織造布、碳黑紙及碳纖維紙作為基體材料,成本占整個燃料電池成本的20%~25%,目前國內(nèi)基材生產(chǎn)能力和成本控制能力仍具有較大劣勢。

5)雙極板:核心難度在于設計,金屬雙極板國內(nèi)布局廣泛。在石墨雙極板方面,國內(nèi)較為落后,但是金屬雙極板布局廣泛(如安泰科技(7.740, 0.40, 5.45%)等),未來有彎道超車的可能。

6)密封膠、緊固件、空壓機、循環(huán)泵等:可承接部分傳統(tǒng)工藝(如汽車),市場仍被海外企業(yè)主導,未來國產(chǎn)化可能性較高。

平安證券皮秀、朱棟、王霖分析認為,根據(jù)征求意見稿,各省完成年度非水電最低消納責任權(quán)重所必需的新增并網(wǎng)項目,由電網(wǎng)企業(yè)實行保障性并網(wǎng),保障性并網(wǎng)項目由各省通過競爭性配置統(tǒng)一組織。對于保障性并網(wǎng)范圍以外仍有意愿并網(wǎng)的項目,可通過自建、合建共享或購買服務等市場化方式落實并網(wǎng)條件后,由電網(wǎng)企業(yè)予以并網(wǎng);并網(wǎng)條件主要包括配套新增的抽水蓄能、儲熱型光熱發(fā)電、火電調(diào)峰、電化學儲能、可調(diào)節(jié)負荷等靈活調(diào)節(jié)能力。

通過建立保障性并網(wǎng)機制,可以保障非水可再生能源電力指標的完成,一定程度對年度的新增裝機規(guī)模進行有效管控;另外,新設立市場化并網(wǎng)機制,促進應用端新模式的發(fā)展,如果開發(fā)商能夠自行解決新能源項目并網(wǎng)導致的電網(wǎng)調(diào)節(jié)相關(guān)問題,項目規(guī)模方面的約束可能放開,這一類項目有望給年度新增裝機規(guī)模貢獻彈性。

建議關(guān)注以下幾個維度:1、光伏和風電發(fā)展趨勢向好,關(guān)注制造龍頭;2、隨著新能源的大規(guī)模發(fā)展,特高壓及配網(wǎng)都有望迎來新一輪的投資,關(guān)注設備龍頭;3、儲能有望在新能源發(fā)展過程中扮演更為重要的角色,關(guān)注相關(guān)龍頭。

責任編輯: 張磊

關(guān)于我們 | 會務服務 | 咨詢服務 | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學會| 中國電機工程學會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號