![]() 新能源

新能源

![]() 新能源

新能源

各種各樣的因素使得海上風電行業成為增長最快的行業之一,雖然市場動態顯示該行業具有一定的不確定性。在傳統玩家奉行積極增長戰略的同時,新的進入者正在準備重塑行業格局。

受益于全球各國氣候雄心及環保目標,加之具有競爭力的成本以及巨大的市場潛力,海上風電行業正在蓬勃發展。海上風電作為一項具有較高容量系數(load factor)的可再生能源技術,可以最大限度地減少對電力存儲或補充性可調度能源的需求。公共事業部門一直在與包括石油和天然氣公司在內的新競爭者爭鋒,期望在新冠疫情危機后能更大力度推動海上風電的投資。

各國氣候雄心和發展目標

自2015年聯合國氣候變化大會以來,大多數國家政府已啟動能源轉型戰略,采取了多種脫碳方法。從全球歷史數據來看,目前海上風電開發活動大多發生在歐洲北海地區,中國也為海上風電設定了頗具雄心的發展目標。但是到目前為止,美國的發展計劃完全不具野心,海上風電發展緩慢。歐盟的目標是到2050年安裝230GW~450GW的海上風電裝機容量,中國則宣布在同一時期內要安裝175GW的海上風電。但同期美國的目標只有85GW。盡管中國的海上風電發展計劃尚未在能源轉型路線圖上清晰呈現,但海上風電可以幫助中國加快燃煤發電淘汰的速度,從而改善空氣質量并確保能源安全。

競爭經濟學——成本下降迅速

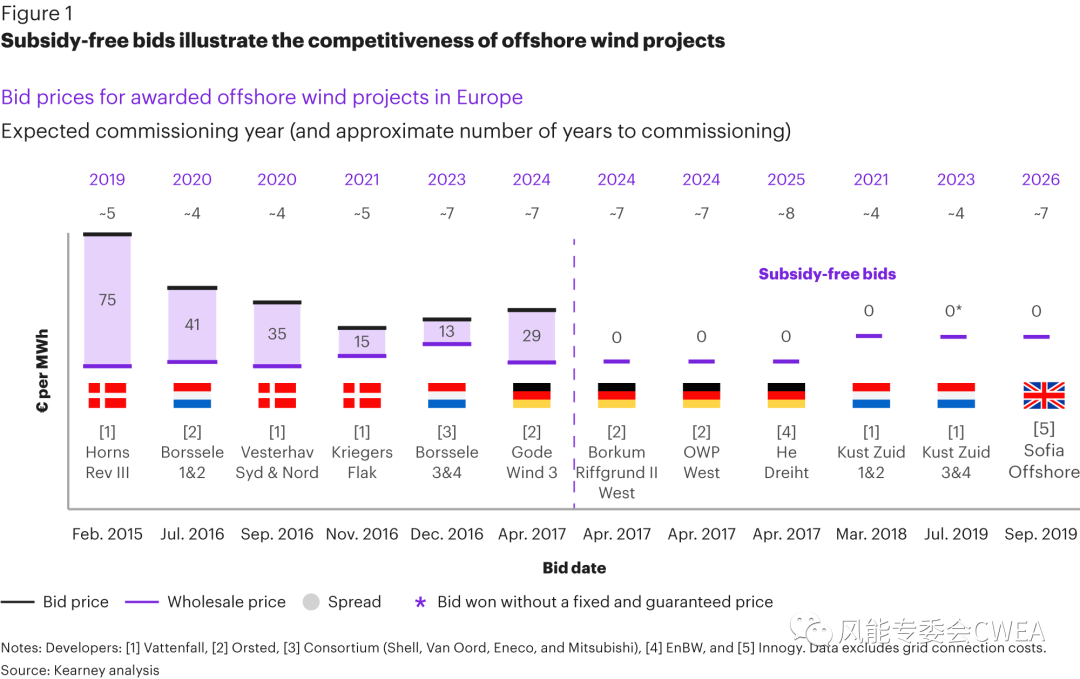

隨著成本的下降,海上風電的經濟性正在逐步改善,不僅與化石燃料相比具有競爭力,與包括光伏(PV)和陸上風電在內的其他可再生能源技術相比,海上風電同樣具有競爭力。隨著風電機組朝大型化發展,目前已安裝的最大單機容量達到了12MW,維斯塔斯則已宣布生產15MW的風機,海上風電的容量系數也已經達到超過60%的新記錄,從而使海上風力發電技術在未來更具成本競爭力。

國際能源署(IEA)預測,到2040年,海上風能的平準化電度電成本(LCOE)將會急劇下降,根據地理位置不同,可從 150歐元/MWh左右降至25歐元~45歐元/MWh。隨著無補貼風電招標的出現,這種價格下降趨勢,將帶來關鍵的變化(見圖1)。

巨大的海上風能資源潛力

盡管海上風電在過去的幾年出現了顯著增長(主要在歐洲和中國),但海上風電的全球年發電量(2018年約68GWh,約占0.3%)和總裝機容量(2018年底約28GW,約0.4%)方面的相對份額仍然非常小。而全球范圍內的海上風能技術可開發潛力超過25000 GW。美國在近海和遠海地區的技術可開發潛力超過10000 GW,擁有全球最大的海上風能技術可開發潛力。

在接下來的20年中,全球海上風電裝機容量預計每年將增長約25GW,相對技術可開發潛力而言,這一數字還是非常有限。受新冠疫情大流行的影響,海上風能顯示出強大的適應力好韌性,預計到2021年歐洲和美國未來十年海上風電的年度資本支出將趕上海上油氣的支出。

全球海上風電市場動態為行業帶來新的壓力

雖然海上風電具有誘人的增長前景,但也在四個方面帶來了復雜性和挑戰:

1、地區特色各異,戰略也不統一

海上風電的發展受到各地市場因素不同的影響,各國也因此采取了不同的方法來促進可再生能源的增長:

能源安全。這是促使歐盟發展海上風電的一項主要推動因素,但美國并不關心能源安全,因此雖然美國具有全球最大的海上風能資源,美國海上風電發展卻非常緩慢。歐盟各國具有堅定承諾和明確的野心,制定了包括“綠色協議”(Green Deal)在內的結構性支持政策,并受到下一代歐盟復蘇計劃(Next Generation EU recovery plan)的強力推動。

風力發電機組的制造能力。歐盟已建立了強大的風機制造能力,并已在北海部署了領先的能力。但在美國,海上風電仍然是一個新興市場,截止到2020年上半年,美國只有一個海上風電場,裝機容量只有區區30MW。2020年下半年,美國在CVOW項目安裝了兩臺6MW 海上風機成為第二個海上風電場。盡管具備巨大的海上風電技術可開發潛力,也有基本的支持機制等基本要素,但美國海上風電的全面發展價值鏈遠未實現,尚需要結構化支持。在中國,海上風電應受益于集中管理,適當的基礎設施,潛在的巨大風機制造能力和物流能力,這意味著在中國開發海上風電,合同的程序短,收到政府的支持,也沒有公眾接受度等問題。

電網靈活性和監管問題。這些領域也可能會增加額外的復雜性,需要增加一些整合能力,例如電網連接技術、投標流程和合同、考核機制以及對連接成本的支持機制等。即使某些國家已經完成了整合能力,比如歐洲電網已經很好地進行了整合,可為海上風電整合提供額外的能力。但美國的各大電網各自為政,處理大量間歇性電力的能力非常有限。中國的電網已經很成熟,也可方便對海上風電進行整合。此外,大型儲水儲能也可與海上風電完美結合。

2、規模更大,也更復雜

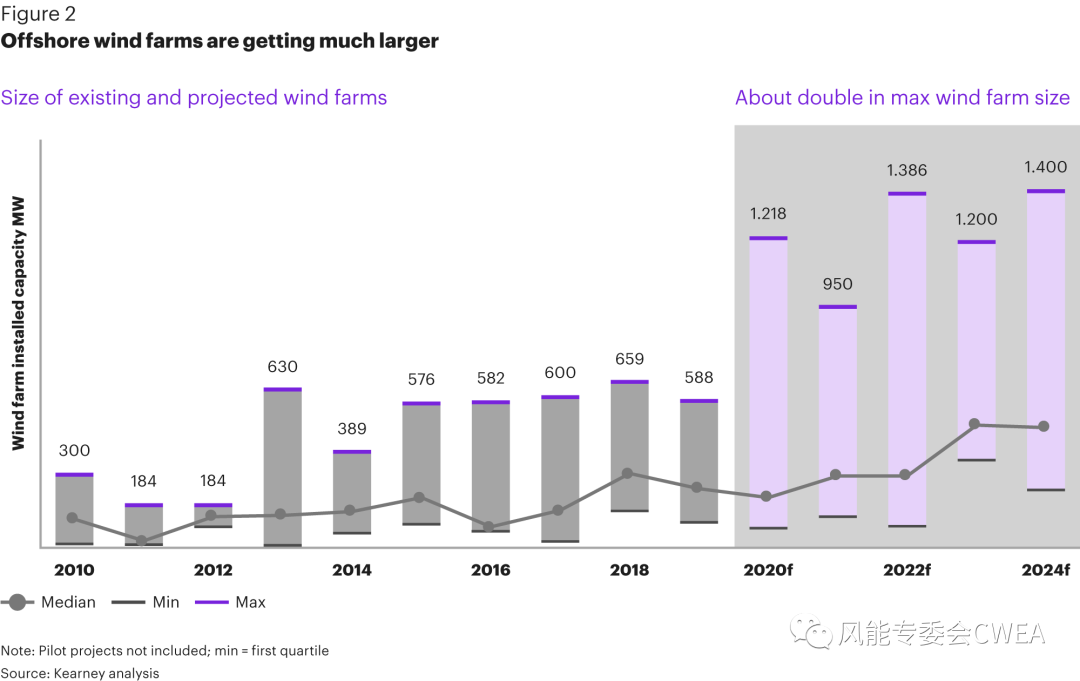

2020年全球風電場規模發生了巨大的跳變,與過去幾年相比,2020年最大的單一風電場裝機規模增加了一倍(見圖2,從600MW增加到1.2GW)。此外,與其他技術的混合(hybridization)對于經濟和環境可行性同樣至關重要。比如新的招標開始出現海上風能與綠色氫能(電解)的結合。例如,2020年7月,殼牌和Eneco贏得了一次新的招標,將創建一個由風電驅動的綠色氫能樞紐。

在技術方面,漂浮式解決方案可以釋放更多的優勢。漂浮式風電可釋放更大的海上風能資源技術潛力(海上風電技術可開發潛力的72%在深海),可以獲得更好的風況,從而獲得更高的容量系數。此外,漂浮式海上風電離海岸線更遠,老百姓接受起來更容易,與其他海上活動(如釣魚、沿海航行和海上休閑活動)的沖突也更小。但是,漂浮式海上風電也有幾個大挑戰,包括居高不下的前期成本,以及更長的項目周期,安裝風機所需的基礎設施以及更全面的測試和樣機演示時間(包括應對變槳,抵抗惡劣天氣條件以及處理海纜的復雜性等 )另外,漂浮式海上風電解決方案的設計仍處于早期階段。

不斷加劇的競爭,以及關鍵參與者的戰略行動

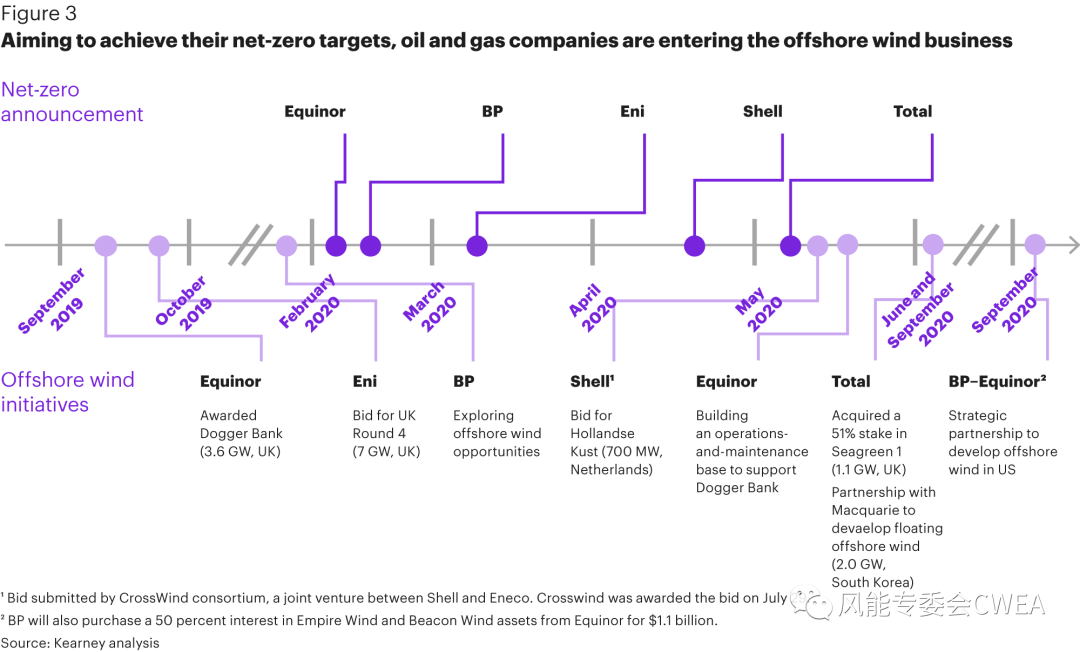

海上風電價值鏈上變得越來越擁擠,新的玩家越來越多。在傳統玩家追求激進的增長速度以保持領先地位的同時,更強勁的新進入者期待重塑海上風電格局。2020年全球各地越來越多國家和行業、企業確定了其凈零目標,這對石油和天然氣行業沖擊巨大,自Equinor開始,為了支持各自企業的凈零排放目標的實現,幾大石油和天然氣運營商也開始就過去幾年推出的幾項海上風電倡議進行溝通(見圖3)。

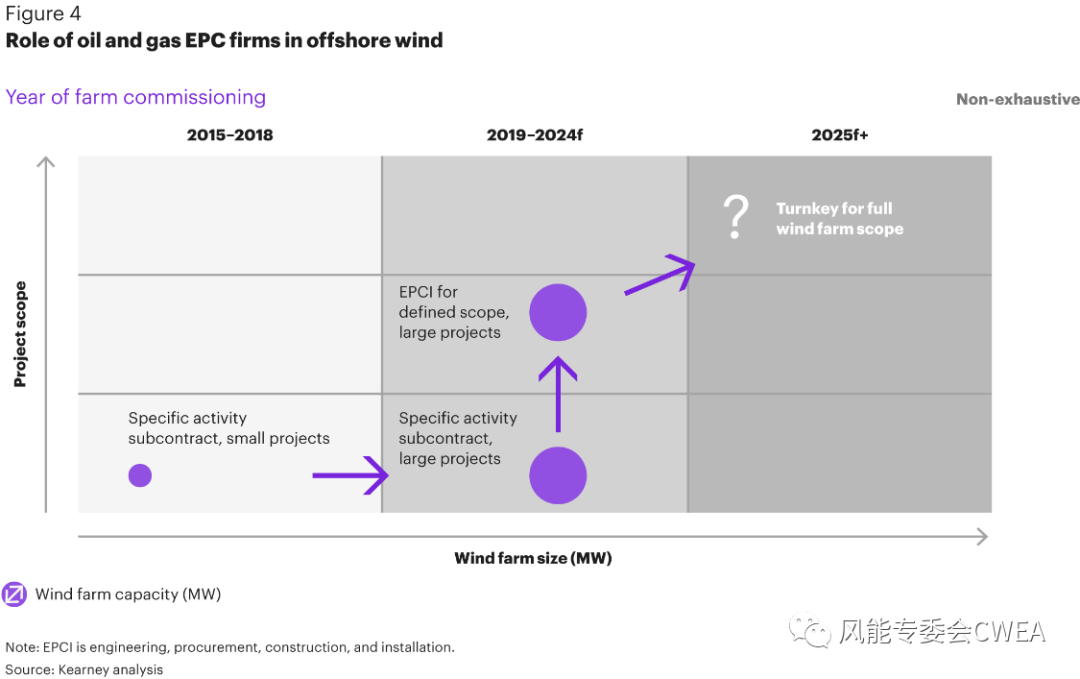

在項目開發方面,傳統的油氣服務商及EPC參與方正在利用其豐富的海上能力開始向海上風電多元化發展(見圖4)。傳統上,油氣EPC只是作為海上特定項目活動的分包商,很少參與海上風能項目,例如,它們只提供小型風電場基礎的安裝。但現在,這些EPC也參與到海上風電價值鏈中,對產業鏈進行重新定位,可提供更大更復雜的項目服務——從大型風電場的分包合同,到為特定項目提供工程、采購、建設和安裝的服務,轉身為EPCI角色。將來,一個EPC參與者的角色可能會演變為一攬子交付整個風電場,所謂的交鑰匙(turnkey)工程。目前為止,只在亞洲存在這樣的先例。

潛在的供應鏈瓶頸

充分發揮海上風電的潛能,就像延伸價值鏈一樣,可能會帶來風機生產和物流的瓶頸。第一個問題是,全球風電整機制造商(OEMs)是否有能力擴大生產以滿足不斷發展的需求。在過去的幾年中,全球整機廠商海上風電裝機年新增裝機容量不到5GW,但到2030年,需求將增長到每年20至30GW(見圖5)。這和目前全球的整機商的制造能力和財務狀況還有一定的差距。同時,不斷增長的海上風電物流需求(如近海船舶,運輸和安裝船等),可能會導致相關船只的缺口,從而導致船只租用價格的上漲。

如何在新的海上風電發展競賽中勝出?

正如上面所說的,海上風電可能是某些地區實現大規模增長的強大候選者。但是,一系列的市場動態反應出價值鏈存在的緊張關系,并產生了可能影響到項目總體結果的潛在瓶頸。要想在新的海上風電發展競賽中取得成功,需要采取系統和協作的方法。

首先,選擇好戰場

要想贏得戰爭,第一要務是確定對您的目標具有最高戰略價值的場址,還包括增長目標、投資組合等。還需要考慮對本地因素的影響,例如并網技術、招標過程和合同、考核機制、支持機制和運營時間以及法規,例如通過《城市規劃法》授權可建造超過12MW的風電機組等。

投標人還需要掌握各個國家和地區的承包過程,包括不過高估計各種前提條件和差異化因素,這樣方可贏得競標。海上風電的競爭無疑越來越激烈。例如,在敦刻爾克風電場投標過程中,排名前五位的投標人的投標得分非常接近,投標價格的差異也不大:中標價格為44歐元/MWh,其他人的投標價格也介于47.5歐元和51歐元/MWh之間。

簡化風電場交付模式

想要建設更大、更復雜的風電場,則需要擺脫傳統的“主仆”項目開發方法,因為這種傳統方法使得很多交互都處于孤立狀態。采用協同設計優化的方法,可以顯著降低成本,并快速推向市場。通過從其他行業(例如汽車、航空航天、國防及電子行業)汲取的經驗教訓,海上行業可以釋放出巨大的價值。盡管傳統的石油和天然氣行業也一直在努力做到這一點,但海上風電具有成功所需的各個特點,包括強大的標準化潛力和精益設計的靈活性等(因海上風電不受那么多舊的規范制約)。

創造全新的交付方式還需要采用新的業務模型和新的工作方式。加入一個戰略聯盟,對于運營商、整機商和EPC廠商而言都是雙贏的,可以應付下面的問題:

·改善項目的經濟性:一起尋求解決成本問題,共同承擔全部成本從而降低成本,這有別于傳統的以價格為目標降低成本的方法。

·縮短周期時間:方法是通過加速執行報價文件投遞和招標流程的過程

·實現協同:通過提前與承包商合作制定詳細的解決方案,與承包商發展技術協同效應。

在能力可能受到限制的環境中,加入戰略聯盟還提供了確保材料和服務的機會,同時確保了供應商有確定的收入。石油和天然氣玩家(包括運營商和EPC)也可以利用其豐富的海上經驗。包括重新利用現有資產,提高員工技能,滿足新的跨業務組合需求等,例如同時可服務于油氣平臺和風力發電場的多用途船只,同樣也包括人才管理,在油氣項目和海上風電項目之間進行資源的共享。

實現卓越運營

運營商需要評估并挖掘風電場的真正潛力。降低成本的壓力越來越大,并且無補貼招標成為新的規范,因此,卓越的運營能力對于最大程度地提高利潤至關重要。必須考慮到更多因素(例如收入、備件成本、市場動態、法規、機組停機時間、天氣預報以及運維成本等)來優化收入和利潤,這其中,智能化運營必不可少。通過先進的分析,精確預測成本和收入,從而為決策提供依據并優化盈利能力。

預測性維護技術,可以在故障維修和預防成本之間取得適當的平衡,從而減少總支出,提高可用性和可靠性。

數字孿生技術,可以通過將操作和物理輸入(例如檢查信息和機械特性)與高級仿真(例如疲勞分析、檢查計劃和預測性維護)相結合,從而延長資產的使用壽命。此外,在工程階段使用數字孿生技術,可以優化設計并降低材料和安裝成本。

壓榨財務價值

最后,運營商需要采用一種綜合的方法來優化其財務價值。

價值池。在需求側響應、儲能電池和分散式發電等因素的驅動下,采購、貿易和生產之間的界限變得越來越模糊。產業鏈的各個部分都在涌現出新的價值池。合同和物理的靈活性可滿足供需雙方并平衡電網(例如容量合同、虛擬存儲以及期權和衍生產品),從而推動投資組合優化并提供增長機會。運行模型需要進行調整,以允許按位置、最小和最大負荷以及可控負荷對電力資產(例如可再生能源、儲能和聯合循環燃氣發電)進行綜合控制和消耗。

做決策。隨著可再生能源的增長,電力市場變得越來越受天氣驅動,對靈活性的需求也越來越向更短期發展。因此,決策的速度和質量對于確保電力資產和用戶之間的平穩匹配至關重要,例如對資產和用戶進行調度和重新調度,可避免成本的不平衡并抓住市場機會,并增加頻率平衡來管理可再生能源發電的不可預測性。為了支持高質量和高效的決策,信息系統基礎結構和數據管理對于實現下述目標至關重要:

實時合并大量數據。

開發強大的數據分析以進行優化(具有準確信號、置信度估計和可視化的分析模型)。

定義結果精度與計算速度之間的權衡。

確保獨立信息系統和功能之間的無縫交互。

定義多個性能模型與一個完整的集成模型(例如單個風電機組、風電場和國家/地區級投資組合)之間的權衡。

促進內部和外部數據交換。

為海上風電競賽做好準備

往大里思考,并迅速行動(Think big and act fast)

建設超過1GW的大型風電場,從而獲得規模經濟,是未來海上風電場成本競爭的新標準。所有的玩家都在往前發展。為了在競爭中不至于落伍,各個玩家必須迅速定位并確定各種機會。具體從哪兒開始,取決于玩家的成熟度。無論如何,加速學習曲線很重要。對于新進入者,這可能意味著需要從較小的角色或較小的范圍開始,然后迅速過渡到更大、更復雜的角色。

選好合作伙伴,加強協作

要想獲勝,需要與戰略聯盟一起努力,并加強全產業鏈的協作。這有助于確保交付能力的建設,如風機的生產、安裝等,并發展出行業最優秀的各種技能,包括海上風電相關技術和知識等,同時加快創新等。文化方面的適應和協作框架對于成功同樣至關重要。CWEA

來源:Kearney

/energy/article/?/a/offshore-wind-the-new-gold-rush

https://iveybusinessjournal.com/unlocking-the-potential-of-digital-supply-chains/

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號