![]() 新能源

新能源

![]() 新能源

新能源

2020年下半年以來,基于綠色能源理念推動新能源汽車發展的政策支持,帶動下游正極材料、磁性材料廠商需求上升,以及疫情導致海外礦山出現破產和停產情況,削弱上游原料鋰的供應,沉寂了兩年多的鋰礦由此進入新價格周期。

隨著行業景氣度飆升,各大上市公司紛紛駛入賺錢的“快車道”。

近日,A股鋰業雙雄天齊鋰業(002466.SZ)和贛鋒鋰業(002460.SZ)公布了一季度業績預告。

從數據情況來看,二者凈利潤均實現同比大幅增加,但最終結果卻又大相徑庭。

業績PK:盈利VS虧損

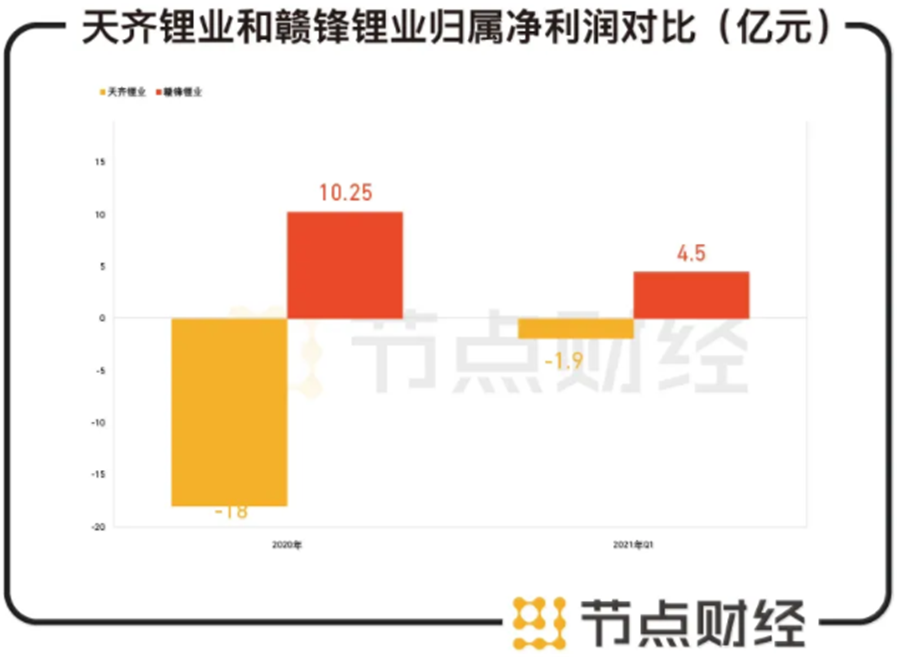

據公告顯示,2021年一季度,贛鋒鋰業預計盈利4.5億元-5.1億元,相比2020年一季度的774.61萬元,同比增長5709.38%-6483.96%。

同期,天齊鋰業預計虧損1.9億元-2.8億元,相比上年一季度虧損約5億元,同比減虧2.2億元-3.1億元。

數據來源:公司財報

我們以數據下限做表,不難看出,同屬一條產業鏈上的“螞蚱”,交出的答卷卻判若云泥。

贛鋒鋰業表示,業績增長主要受益于公司產品量價齊升,持有的金融資產產生公允價值變動收益,帶來非經常性收益同比增加。

天齊鋰業這邊,就業績變動給出了正負兩點解釋。正向的,2020年一季度,澳元兌美元匯率下降幅度較大,公司財務費用中匯兌損失金額較上年同期大幅減少;負向的,受重要聯營公司智利SQM股票價格、Libor利率波動等因素影響,報告期內公司持有的SQM 2.1% B股領式期權業務與套期保值業務產生的公允價值變動收益較上年同期大幅減少約2.4億人民幣。

也就說,此番天齊鋰業虧損主要為上述領式期權業務與套期保值業務公允價值變動引起的非經常性損益。

節點財經(ID:jiedian2018)計算,在扣除該非經常性損益變動后,天齊鋰業一季度基本能實現盈虧平衡或小有盈余。

盡管如此,與贛鋒鋰業和已披露一季度業績的其他鋰企眾多相比,天齊鋰業的業績都不太如意,甚至有些落后。

節點財經梳理發現,截至目前預告一季報業績的鋰企中,包括天華超凈、雅化集團、盛新鋰能、西藏礦業、永興材料等,天齊鋰業是唯一一家虧損的。

數據來源:各公司財報

再者,就2020年業績而言,天齊鋰業也與贛鋒鋰業相差甚大。

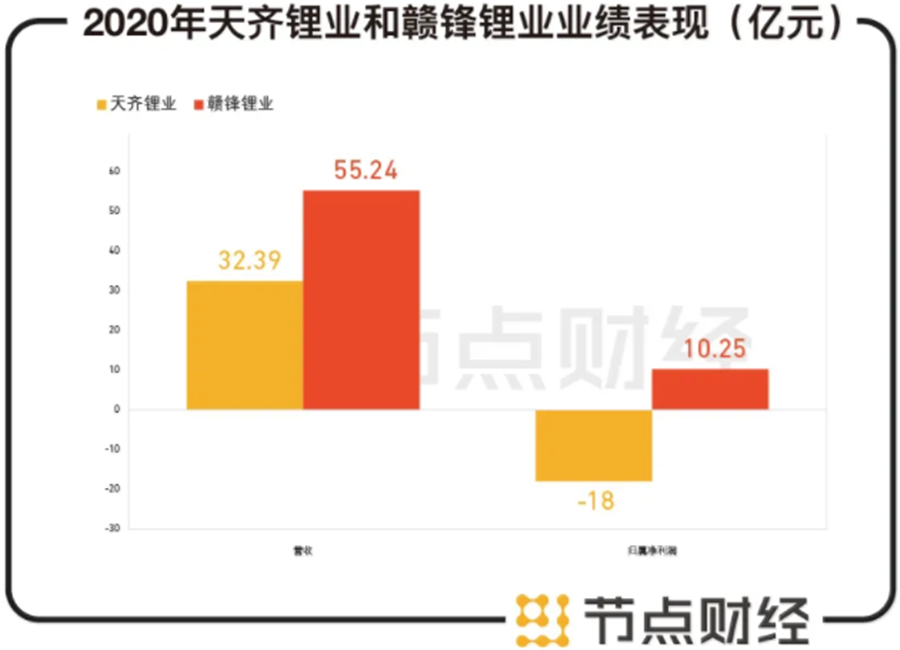

2020年,贛鋒鋰業實現營收和歸屬凈利潤分別為55.24億元、10.25億元,同比增速3.41%、186.16%。但在扣除非經常性損益后,其主營業務錄得的歸屬凈利潤同比下降42.08%至4.02億元。

天齊鋰業囿于鋰化工品的價格在2020 年前三季度持續走低,疊加海外新冠疫情擴大因素導致出口份額降低,全年營業收入32.39億元,同比減少 33.08%,歸屬凈利潤為-18億元,虧損額較上年同期減少41.82億元。

數據來源:公司財報

究其原因,主要系公司2019年度計提了大額長期股權投資減值準備53.53 億元;持有的 SQM 2.1% B股領式期權業務與套期保值業務產生的公允價值變動收益較2019年度下降約8.9億元;匯率變動產生匯兌收益;使用2019 年12月配股募集資金償還銀團部分借款本金、Libor利率下調引致利息費用下降等,使2020 年度公司財務費用較2019年度減少約7億元。

僅從2020年及2021年一季度業績數據來看,無論是營收規模還是盈利情況,贛鋒鋰業似乎都更勝一籌。

不過,在全產業鏈的地位中,二者各有優勢。

地位PK:究竟誰是鋰電老大?

身為行業龍頭,天齊鋰業和贛鋒鋰業的成長速度首屈一指。

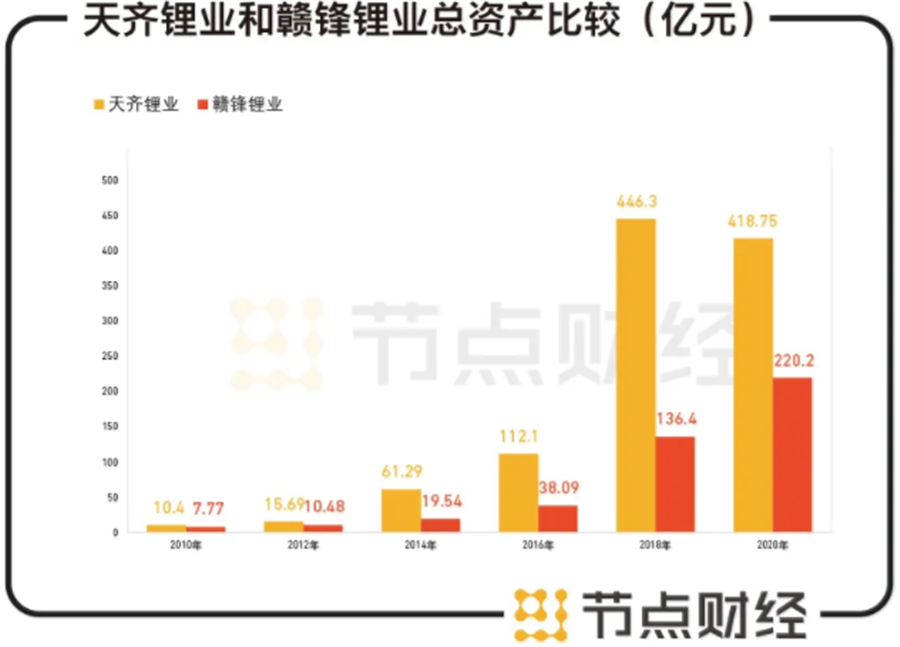

在2010年上市之初,天齊鋰業和贛鋒鋰業兩家公司的規模都很小,總資產不過才10.4億元、7.77億元。截至2020年末,兩家公司的總資產已達到418.75億元、220.2億元,規模漲幅超過40倍、28倍。

數據來源:公司財報及東方財富choice

于此同時,天齊鋰業和贛鋒鋰業的營收也分別從2010年3.06億元、3.6億元增長至2020年末32.39億元、55.24億元。

從資產10億到資產數百億,除了新能源電動汽車大爆發,鋰價格躥升這個內因,兩家公司都不約而同地趁著行業“春風”起,通過收并購壯大自家陣營。

但在模式選擇上,天齊鋰業和贛鋒鋰業又略有不同,前者主要以“蛇吞象”方式進行,后者多為“小步快跑”型。

2012年,天齊鋰業向自己的供應商,澳大利亞主營鋰礦開采和鋰精礦銷售的泰利森公司發起收購,最終在2013年3月以高出競爭對手洛克伍德整整10%,合計52.24億元的代價虎口奪食,拿下泰利森100%股權。

2018年,天齊鋰業又作價40.66億美元,從Nutrien集團手中收購SQM公司23.77%的A類股股權,也是中企在智利的最大一筆收購。

通過這兩筆收購,天齊鋰業在當時擁有了世界上開采儲量最大、品質最好的鋰輝石礦藏——格林布什鋰礦,以及智利阿塔卡瑪鹽湖的部分開采權,世界上最重要的碘、鉀等產品的供應商,在對上游資源的掌控上跑到贛鋒鋰業前面,但由于被收購方地位實力較強,也讓其背負了沉重的債務負擔。

據公開信息顯示,為了完成對泰利森的收購,天齊鋰業募集資金40億元,次年公司負債總額同比提高179.9%。

不過,好在之后幾年動力電池市場迎來黃金發展期,為公司的財務壓力贏來喘息時間。

但在對SQM收購后,天齊鋰業就沒有這么幸運了。

據悉,為了“吞”下SQM這頭“大象”,天齊鋰業向中信銀行借款35億美元,其負債總額從2017年的72.05億元沖到了2018年327億元,翻了不止四倍。

按照還款安排,2020 年至 2023 年,天齊鋰業需向中信銀行償還的本金分別為158.12 億元、24.75 億元、24.75億元及 33.00億元。

隨著2018年新能源汽車市場熱潮逐步退卻,鋰價持續下跌,公司2019年營收同比下降22.48%至48.41億元,歸屬凈利潤-59.83億元,同比下降371.96%,為上市以來最大虧損。

相比較而言,贛鋒鋰業就沉穩很多。靠先國內,后海外,多參股的“漸進式”做提前布局,力圖貫穿鋰電上中下游。

經節點財經統計,贛鋒鋰業上市之后相繼收購收購了無錫新能鋰業有限公司60%股權(2013年轉讓)、江蘇優派新能源有限公司51%股權、國際鋰業愛爾蘭公司51%股權、優派新能源49%股權、美洲鋰業19.9%股權等近20家公司,合計耗資約37億元。

不同的擴張模式,造就了不同的結果。

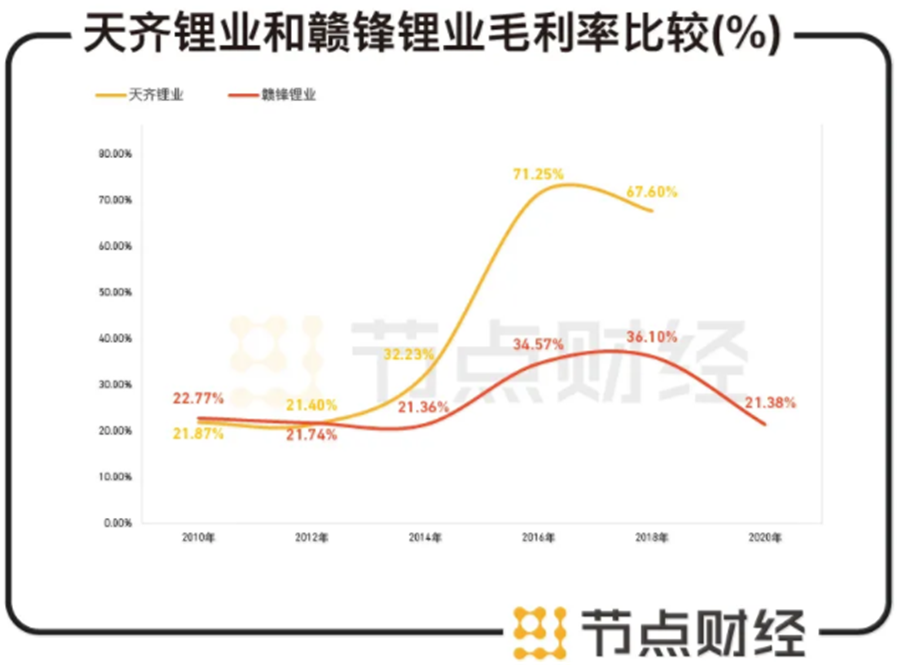

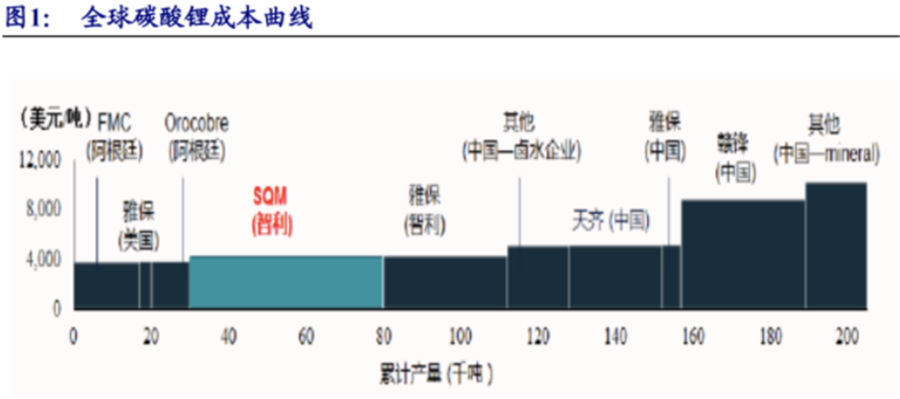

天齊鋰業熱衷全球控股,且并購標的多礦山,除了泰利森和SQM,還曾出手西藏礦業持有的扎布耶鋰業20%股權,共同開發西藏扎布耶鹽湖鋰資源,收購澳大利亞銀河鋰業國際100%股權,對鋰礦資源端加碼巨大,基本上決定了這個行業上游的話語權,能夠攫取更高的毛利率。

數據來源:公司財報

贛鋒鋰業以長期協議、參股、獲得礦產包銷權為主,相對在中游會更有優勢一些,但在鋰礦定價、含量和開發成本上存在短板,也孰難享受到高利潤率。

圖源:新時代證券研報

共同困境:難抗周期性

和豬肉、鋼鐵、煤炭類似,鋰電也屬于強周期行業。其不僅具有較強的資源屬性,且產品價格圍繞市場供需關系周期性波動,呈現較大的彈性,同時又跟國家補貼政策、汽車排放標準政策、汽車下鄉政策明顯相關。

2015-2017年間,全球范圍內新能源汽車浪潮迭起,中國處于領漲地位,新能源汽車銷量從33.11萬輛增長至77.7萬輛,產量從37.9萬輛增長至81.1萬輛,占據了全球的半壁江山。

在此期間,鋰作為新能源汽車核心部件鋰電池的主要原材料,從鋰輝石到鋰精礦,再到碳酸鋰和氫氧化鋰,鋰產品價格在旺盛的市場需求主導下節節走高,碳酸鋰最高達到16萬元/噸。

反饋到天齊鋰業和贛鋒鋰業的業績上,兩者的營收分別從2015年18.67億元、13.54億元增長至2017年54.7億元、43.83億元,歸屬凈利潤從2015年2.48億元、1.25億元增長至2017年21.45億元、14.69億元。

有行業向上預期做鋪墊,同樣的軌跡也出現在資本市場,天齊鋰業和贛鋒鋰業的股價均在2017年底創出階段新高79.63元/股,103.49元/股,連帶多氟多、華友鈷業等產業鏈公司也跟著走牛。

但從2018年開始, 新能源汽車全行業政策補貼退潮,甚至有些地方全部取消補貼,終端車企不得不削減相關電池訂單,疊加消費電子疲軟,宏觀“去杠桿”資金壓力大等因素,上游鋰鹽、鈷鹽,產業鏈庫存顯著增量,碳酸鋰、鈷酸鋰等價格一路下行,到2019年底碳酸鋰價格最低跌至4萬/噸左右。

天齊鋰業和贛鋒鋰業作為原料供應商,營收和利潤都受到了影響,一個巨虧,一個增收不增利。

進入2020年下半年,鋰電行業終于有了點否極泰來的意思。受前期跌幅過大、《新能源汽車產業發展規劃(2021-2035年)》利好政策出臺、新能源車熱銷等因素驅動,自四季度起,碳酸鋰價格全面回暖,整個行業打開向上通道。

電池供應鏈研究和價格報告機構Benchmark Mineral Intelligence的數據顯示,截至2021年1月,在磷酸鐵鋰(LFP)電池強大需求的支撐下,我國鋰價暴漲40%至18個月高點。

體現在天齊鋰業和贛鋒鋰業的業績上,正如前文所述,二者2020年及2021年一季度凈利潤均實現同比大幅增加,股價亦同步上行,在1月底達到70.13元/股,149.3元/股,而在一季報公布后的4月14日,二者股價分別大漲10%、9.27%。

圖片來源:東方財富網

拉長時間軸不難看出,天齊鋰業和贛鋒鋰業的業績、股價圍繞新能源汽車行業的景氣度呈周期性循環,行業景氣度高,鋰企業績漲、股價漲,行業萎靡,鋰企業績跌、股價跌,多少有點靠天吃飯的意思,天性脆弱。

截至目前,鋰漲價還沒有停下來的跡象。

節點財經(ID:jiedian2018)注意到,需求端,三元材料廠家的整體開工情況維持高位,對于原料的需求仍然旺盛;供給端,最大的影響是近日智利宣布封國,作為全球第二大鋰原料供應國,占2020年我國進口碳酸鋰的74%,從船期安排考慮,由于智利至中國貨運時長約35-45天,國內5-6月的碳酸鋰供應或受影響。

這樣看來,鋰價格估計還能堅挺一段時間,天齊鋰業和贛鋒鋰業或能繼續享受價值重估。

但這一“利好”能持續多久,卻是市場需要考慮的。畢竟,周期總有結束的時候,“雙雄”的股價也到了一個相對高點,屆時如果鋰價格回落,保證業績高增長將面臨考驗,又拿什么支撐股價?

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號