![]() 新能源

新能源

![]() 新能源

新能源

2021年4月14日,由中國能源研究會、中關村儲能產業技術聯盟和中國科學院工程熱物理所聯合主辦的“儲能國際峰會暨展覽會2021”在北京國家會議中心隆重召開。會上,中關村儲能產業技術聯盟副秘書長/研究總監岳芬女士正式發布了《儲能產業研究白皮書2021》。

作為“CNESA儲能研究”的金牌產品,《儲能產業研究白皮書》已經連續發布11年,受到了產業內外的廣泛關注和贊譽。此次發布的《儲能產業研究白皮書2021》對2020年海外主要市場和中國儲能市場規模、特點、政策、典型企業、投融資、標準的動態進行了更新與分析總結,并對國內外儲能市場發展進行了預測與展望。

2020年全球儲能市場發展狀況

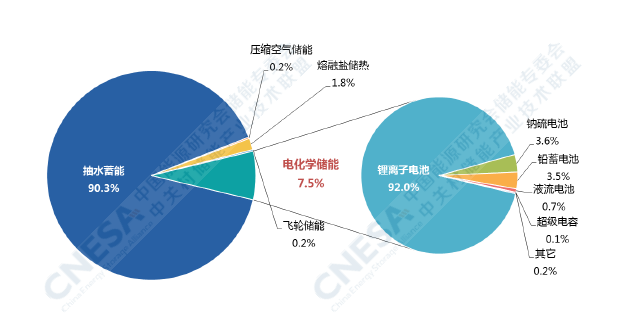

根據CNESA全球儲能項目庫的不完全統計,截至2020年底,全球已投運儲能項目累計裝機規模191.1GW,同比增長3.4%。其中,抽水蓄能的累計裝機規模最大,為172.5GW,同比增長0.9%;電化學儲能的累計裝機規模緊隨其后,為14.2GW;在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大,為13.1GW,電化學儲能和鋰離子電池的累計規模均首次突破10GW大關。

圖1:全球儲能市場累計裝機規模(2000-2020)

圖2:全球電化學儲能市場累計裝機規模(2000-2020)

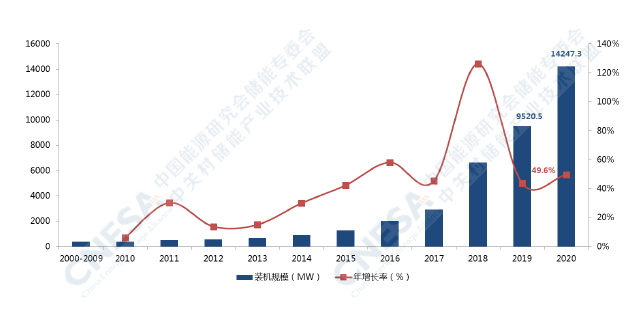

2020年,新冠疫情席卷全球,儲能行業雖也遭受嚴重影響,但經歷上半年的低迷之后,市場逐漸回暖,新增投運儲能項目,特別是電化學儲能項目的裝機規模逆勢而漲,再次刷新單年新增規模記錄,達到4.7GW,超過2019年新增投運規模的1.6倍。

2020年中國儲能市場發展狀況

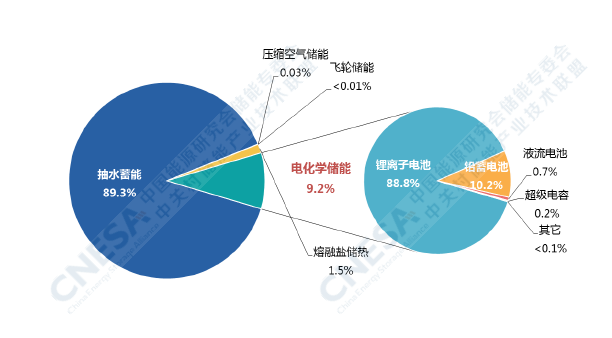

根據CNESA全球儲能項目庫的不完全統計,截至2020年底,中國已投運儲能項目累計裝機規模35.6GW,占全球市場總規模的18.6%,同比增長9.8%。其中,抽水蓄能的累計裝機規模最大,為31.79GW,同比增長4.9%;電化學儲能的累計裝機規模位列第二,為3269.2MW,同比增長91.2%;在各類電化學儲能技術中,鋰離子電池的累計裝機規模最大,為2902.4MW。

圖3:中國儲能市場累計裝機規模(2000-2020)

圖4:全球電化學儲能市場累計裝機規模(2000-2020)

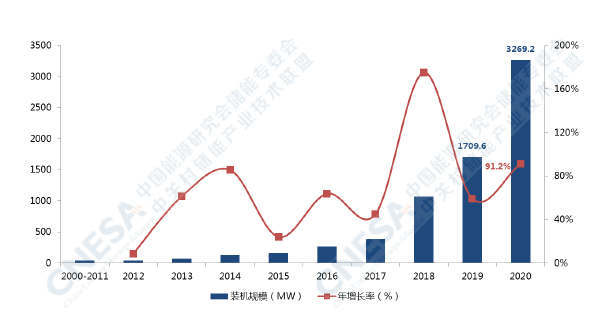

2020年,中國新增投運的電化學儲能項目規模1559.6MW,新增投運規模首次突破GW大關,是2019年同期的2.4倍,主要分布在29個省市中(含港、澳、臺地區),裝機規模排名前十位的省市分別是:廣東、青海、江蘇、安徽、山東、西藏、甘肅、內蒙古、浙江和新疆,這十個省市的新增規模合計占2020年中國新增總規模的86%。

中國儲能市場發展展望

本版白皮書分別基于保守和理想兩種場景對2021-2025年中國電化學儲能市場的規模和發展趨勢進行了預測。

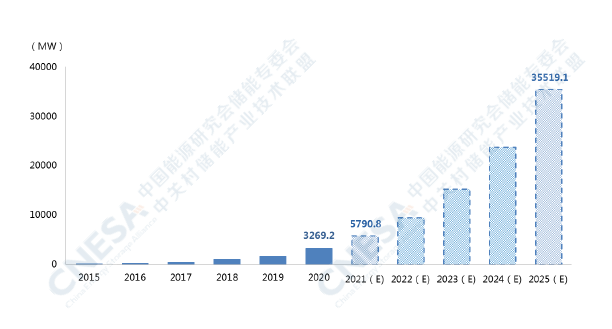

保守場景 2021年,電化學儲能市場繼續保持快速發展,累計裝機規模達到5790.8MW。“十四五”期間,是儲能探索和實現市場的“剛需”應用、系統產品化和獲取穩定商業利益的重要時期,屆時,電化學儲能累計規模2021-2025年復合增長率(CAGR)為57.4%,市場將呈現穩步、快速增長的趨勢。

圖:5:中國電化學儲能累計投運規模預測(保守場景,2021-2025)

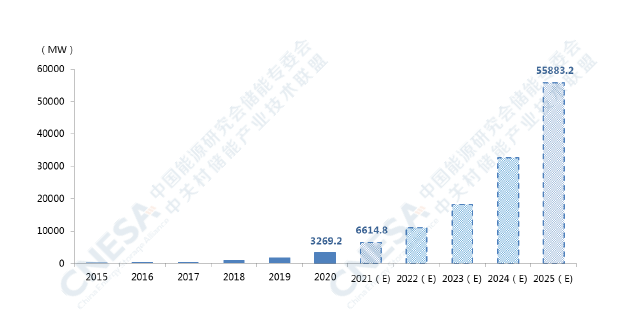

理想場景 “碳達峰”和“碳中和”目標對可再生能源和儲能行業都是巨大利好,在較理想的市場發展前提下,2021年市場累計規模將達6614.8MW,再創新高。隨著新能源為主體的新型電力系統的建設,儲能的規模化應用迫在眉睫,如果未來兩年能有穩定的盈利模式保駕護航,“十四五”后期,即2024年和2025年將再形成一輪高增長,累計規模分別達到32.7GW和55.9GW,以配合風、光在2025年的裝機目標。

圖6:中國電化學儲能累計投運規模預測(理想場景,2021-2025)

基于兩種場景,在兩種場景的預測工作中,CNESA研究部認為,“十四五”期間,我國的電化學儲能市場將正式跨入規模化發展階段。主要原因是:2019年底開始,可再生能源+儲能的應用模式逐漸在各地鋪開,目前已有二十余省份發布鼓勵或強制新能源場站配置儲能的文件。2020年,雙碳目標的提出更加推動了我國可再生能源的廣泛應用,助推以新能源為主體的新型電力系統建設,為儲能大規模的市場化發展奠定了基礎。另外,隨著電力改革的不斷深入,市場規則將逐步向包括儲能在內的新的市場主體開放,推動儲能以獨立身份深度參與電力市場交易,獲得合理價值體現。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號