![]() 新能源

新能源

![]() 新能源

新能源

2021年,擺脫補貼的光伏產業以昂首之姿打開了“十四五”開局之年,特別是在全球碳減排的主流趨勢下,無論是產業地位亦或市場前景均是一片光明,光伏企業無不摩拳擦掌。

然而,第一季度“瘋狂”的光伏產業鏈價格著實給沸騰的下游澆了一盆冷水,硅料漲、硅片漲、電池片漲、組件漲,終端市場整體陷入觀望狀態。今年預期的市場爆發還有戲嗎?業內人士的主流觀點則是:“交給市場來解決。”

“完美風暴”

2020年“冰火兩重天”的市場需求讓產業鏈價格整體上演了“V”字反轉,彼時業內判斷價格終將在年底搶裝需求結束后回歸理性,但期望終究再次落空。

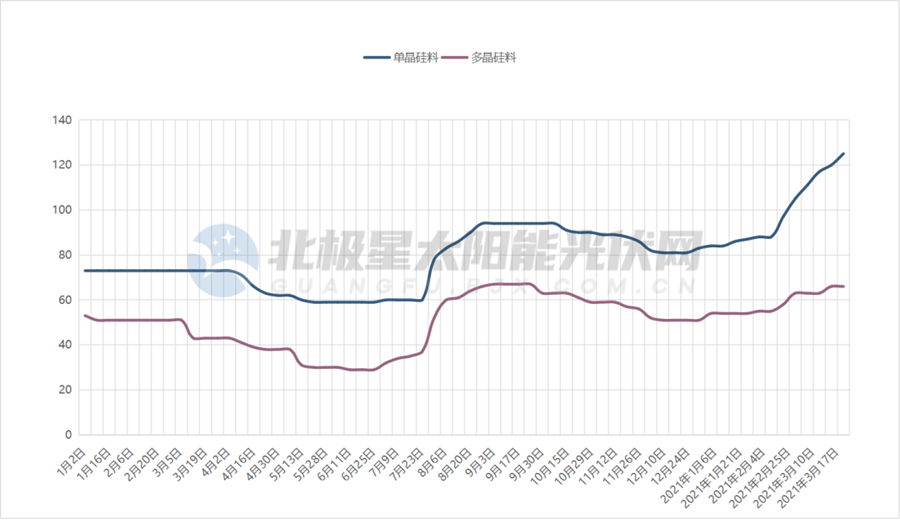

其中,市場最為火爆的莫過于多晶硅料。據北極星太陽能光伏網跟蹤PVInfoLink每周報價(現貨價格),2021年第一季度多晶硅料價格由51元/kg上漲至66元/kg,漲幅29%;單晶硅料價格由83元/kg上漲至125元/kg,漲幅高達51%。

就硅料上漲原因,某硅料巨頭相關人士分析,一方面在“30·60”國家強勁目標下,電力央企的光伏裝機需求爆發,進而市場預期普遍高漲,但相比硅片、電池片以及組件產能,硅料產能差距較大,在硅料供需緊張的市場預判下,下游企業囤貨意愿強烈;另一方面,2020年至今,前五大硅料廠的90%產能被長單鎖定,無貨可售下散單價格飆漲,“硅片企業甚至是提錢搶硅料。”

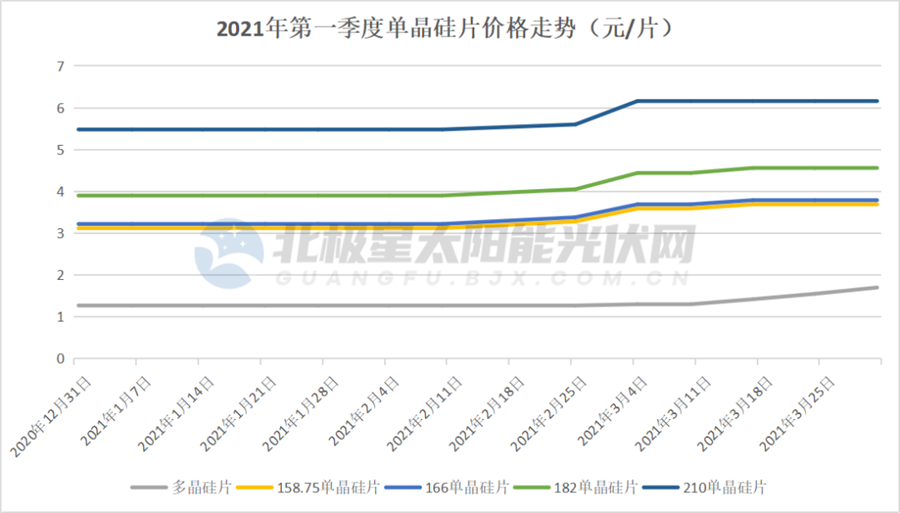

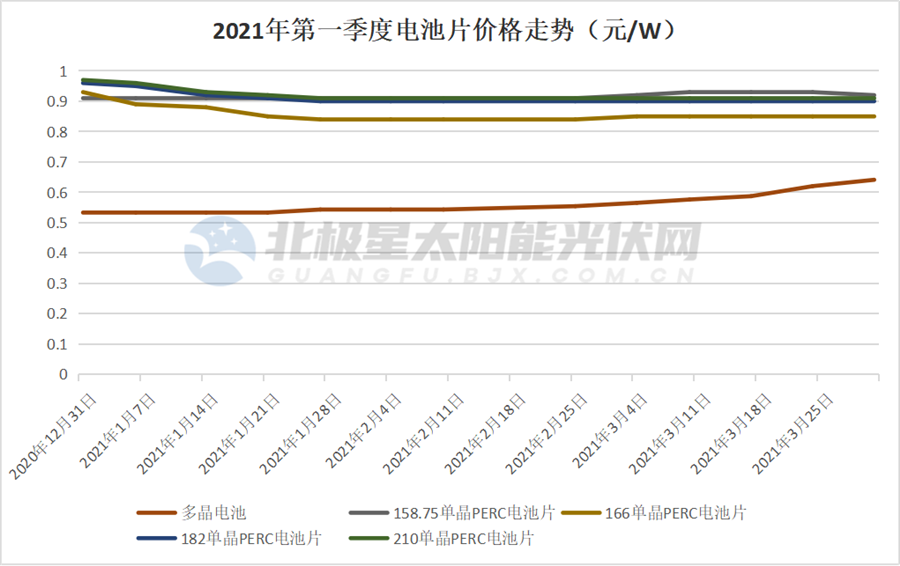

硅料價格的快速上漲也引發了下游產業鏈的價格共振,前三個月多晶硅片價格上漲34%、單晶硅片價格最高上漲18%;多晶電池片價格上漲20%、單晶電池片價格最高上漲1%。

從電池片價格不難發現,下游大型地面電站偏愛的主流單晶電池價格并不是一路上漲,而是經歷了先降后升,與年初價格相比實際上是降低的,這也可以看出此輪漲價并不是由實際的下游需求推動的,更多的是高漲的市場預期策動的。而多晶電池片的上漲則源于多晶的主要需求國家印度需求看漲帶動拉貨需求。

當然,單晶電池片價格漲幅較小的另一個主要原因則是受制于組件需求的放緩。

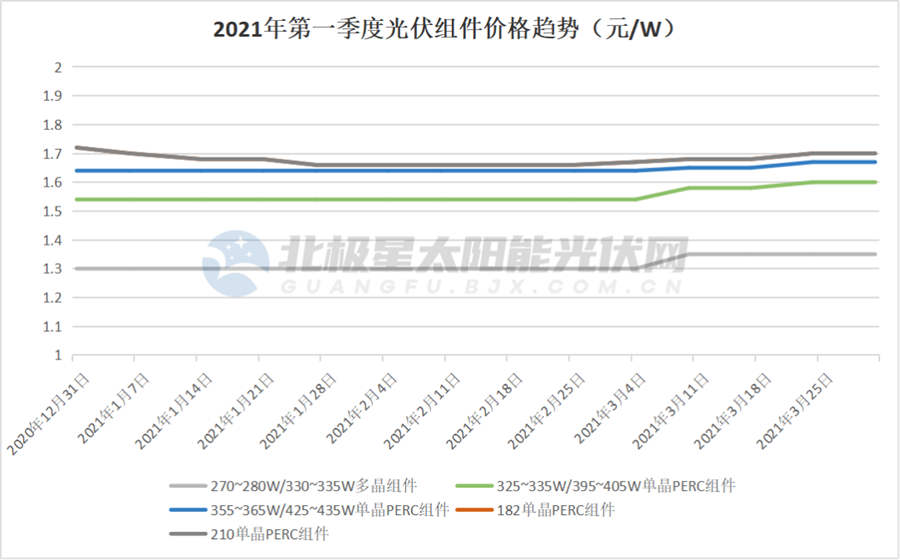

“在原材料價格的一片漲聲下,組件企業之前接的訂單基本是虧損的,等于是接的越多越虧。”知情人士透露。由此在近期的組件招標中,一線組件企業的報價堅挺,并且紛紛下調開工率以應對上游的漲價和下游不達預期的需求。

2021年開年至今,單晶組件價格最高上漲4%,多晶組件價格跟隨單晶漲勢,且加持印度等市場需求回暖,價格同樣上漲4%。

“事實上,不僅僅是產業鏈價格,疫情之下各國貿易不平衡造成海運價格上漲,通貨膨脹影響鋁、銅、鋼等大宗商品價格飆漲,加之匯率影響,實際上光伏產業面臨的是‘完美風暴’。”在2021光伏領袖大會上阿特斯陽光電力集團總裁莊巖表示。

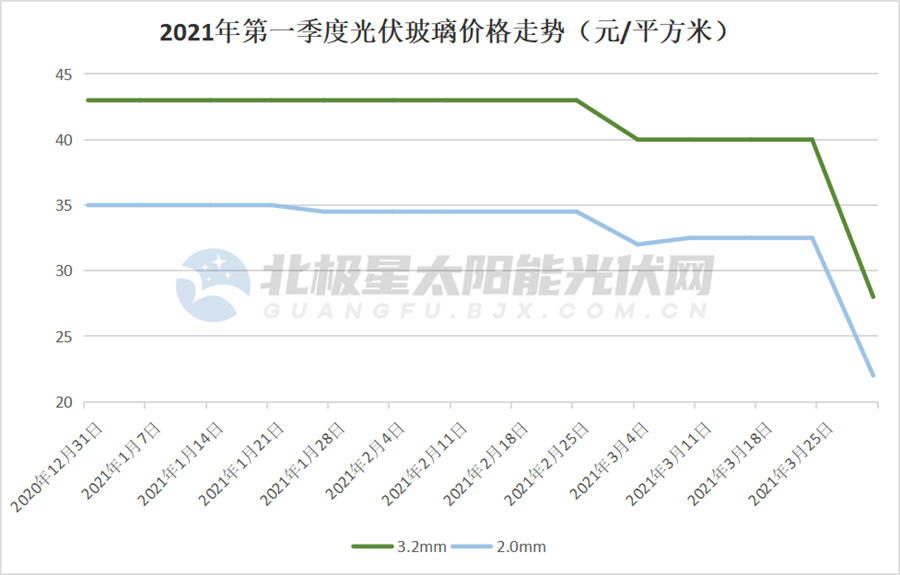

不過也有例外,火爆2020年的光伏玻璃降價了。2021年至今,光伏玻璃價格平穩下滑,但本周突然猛跌,3.2mm玻璃價格由40元降至28元,一季度降幅35%;2mm玻璃由32.5元降至22元,一季度降幅37%。

據北極星太陽能光伏網獲得的消息,3.2mm的成交價甚至已到27元。“玻璃行業的工藝有其特殊性,一旦點火就不能間斷,需要連續生產,然而組件廠下調開工率,需求不振,玻璃企業庫存積壓導致價格下調。”上述知情人透露。

市場仍可期

從終端市場來看,據悉,央企雖有光伏or風電的搖擺,但目前仍偏向于光伏。而某龍頭民營電站開發商介紹,無論是國內電站開發亦或國際,都受到了組件漲價的影響,為此正控制開發節奏,但并網時間未調整,“因為接下來組件價格大概率下降。”他判斷。

“當下,產業鏈上下游正處于激烈的博弈期。”而博弈結果正向利好方向發展。

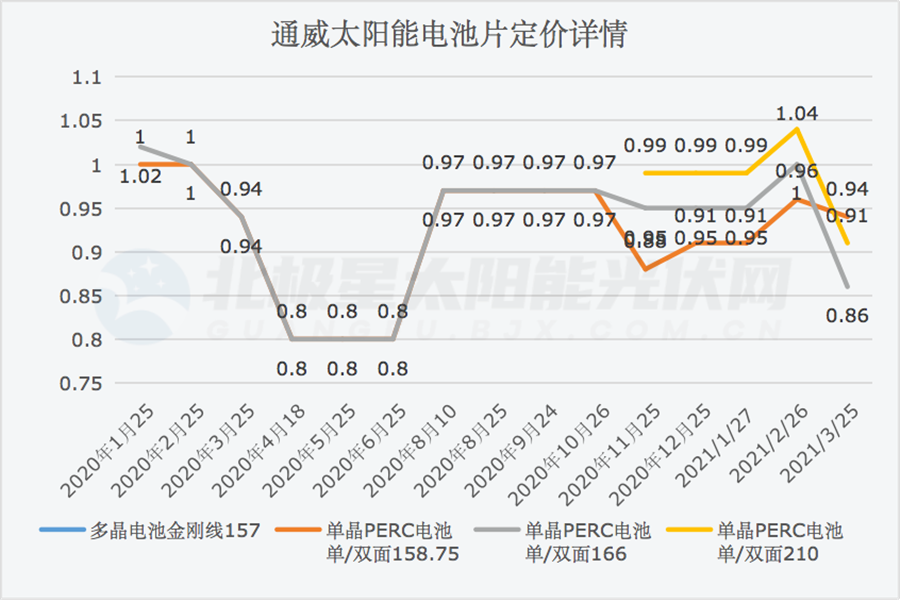

除了玻璃價格大降,電池片同樣受累于高庫存開始下調價格。3月25日晚間,通威公布4月電池片價格,除多晶電池上漲0.01元/W,單晶產品全線降價。其中210mm電池降價0.13元,166mm降價0.14元,158.75mm略降0.02元。

與此同時,第一季度保持滿產的電池片廠家也開始下調開工率。

據硅片巨頭表示,3月下游硅片采購熱情高漲,硅片供不應求。而4月最新報價,隆基單晶硅片價格月3月中旬報價持平。

至于硅料,硅業分會信息顯示,根據4月份國內多晶硅企業生產運行計劃,預計國內產量將環比減少6.5%左右,而同期進口多晶硅量預計將有小幅增長,因此4月份國內多晶硅總供應量將基本持穩。不過受急單、短單影響,硅料價格仍有沖高的趨勢,但漲勢趨緩,4月或達上半年高峰。

“整體我覺得成本下降是一個趨勢,在這個過程中局部的結構性不平衡是一些插曲,總體不會影響到我們大的需求。”在全球光伏領袖峰會上通威股份光伏事業部總裁陳星宇就當下的價格風波表示,“中國光伏行業協會預期2021年國內光伏裝機是55~65GW,如果價格下行到位,那市場規模就是高位,否則就是低位,就看接下來產業鏈的博弈結果。”

中廣核新能源控股公司的黨委委員副總劉路平持相同觀點:“我總體覺得影響還是短期的,市場會有個修復的過程,經過修復產能也會上來,再加上其它的變化因素,不會影響大的方向。”

IHS Markit的高級分析師胡丹則分析認為,現在的價格對于有一些項目來說盈利性會下降,但是這個需求完全消失,可能在時間結點上會有一些延后。因此今年的需求或仍將于四季度集中釋放。2020第四季度國內光伏新增裝機29.5GW,接近2019年全年裝機。

就2020年全球光伏裝機容量,IHS Markit預期行業將克服供應鏈限制在內的不利因素,全球將開發逾180GW的太陽能項目,其中中國市場將超60GW;另一大分析機構彭博社預測,今年的全球裝機容量將略高于184.5GW,主要取決于中國和美國等高增長市場的裝機容量,而樂觀情況下降新增裝機有望達到209GW。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號