![]() 新能源

新能源

![]() 新能源

新能源

01

大方向

廣東省發布《廣東省海上風電發展規劃(2017—2030年)(修編)》

上海市制定全市碳排放達峰行動計劃,2025年后逐步下降

2020年10月聯合國大會上我國首次提出碳中和承諾,二氧化碳排放力爭2030年前達到峰值,力爭2060年前實現碳中和。

我們不花大量篇幅講未來,反正新能源是大方向,是朝陽。

02

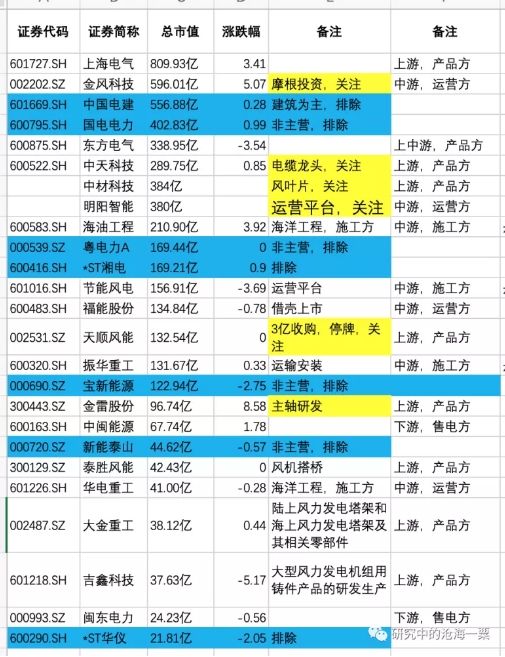

市場參與者有誰?

我在wind上面搜索+刨除非主營業務,有如下

排除藍色,我們市場競爭者有以上,且簡單按上下游分類。

03

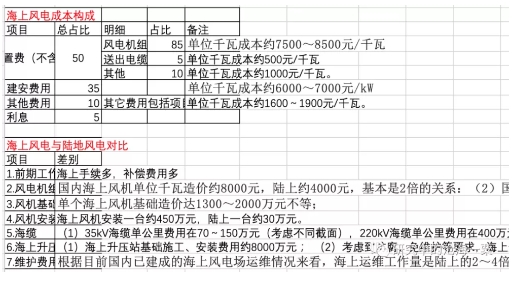

海上風電的成本構成

海上風電場成本主要由以下幾個部分構成:設備購置費、建安費用、其它費用、利息。

【1】設備購置費

現階段設備購置費(不含集電線路海纜)約占工程成本的50%,對成本的影響較大。其中,風電機組及塔筒約占設備費用的85%,單位千瓦成本約7500~8500元/千瓦,對整體設備費用的影響較大;送出海纜約占設備費用的5%,單位千瓦成本約500元/千瓦;相關電氣設備約占設備費用的10%,單位千瓦成本約1000元/千瓦。

【2】建安費用

建安費用約占總成本的35%,單位千瓦成本約6000~7000元/kW。當前海上風電已竣工的風電場項目相對數量少、規模小,相應船機設備不成熟,施工隊伍較為單一,施工經驗不足,造成建設成本較高,加上海上施工條件復雜、施工難度大,施工所需的關鍵裝備(如海上風電機組基礎打樁、風電機組吊裝等)專業可用的大型船機設備較少,船班費用高昂,相對陸上風電,海上風電的建安費用占總成本的比重大。

【3】其它費用

其它費用包括項目用海用地費、項目建管費、生產準備費等,占總成本約10%,單位千瓦成本約1600~1900元/千瓦。

由于海洋資源的緊缺、人工工資提高、前期工作周期加長等原因,其它費用總體將略有上漲,特別是用海養殖補償、海域生態修復等費用上漲較為明顯;但隨著海上風電開發數量的增加,項目開發建設經驗的積累,業主對自身項目管理水平也將提升,將抵消部分這些上漲因數。即使其它費用下降10%,總成本下降不到1%,影響相對有限。

【4】利息

利息與風電場建設周期及利率相關,占總成本約5%。隨著海上風電施工技術的不斷進步,特別是關鍵項目工期的縮短,利息將有一定程度的下降。至于利率,屬政策性費用,主要在國家調節宏觀經濟時才變動。總體而言,利息對風電場成本的影響有較大不確定性。

匯總如下:

04

建一個風電場需要多少錢?多久能回本?

建設一個50MW的風電場,大概需要4.5億-5億,具體成本明細大家可以看上表格。接下來我們關心,可以有多少收入?

目前我國風力的指導價格,根據不同類型,陸上風電分為0.29元,0.34元,0.38元和0.47元;海上風電則是0.75元,這個價格明顯比2019年降了很多。

按照這個電力價格計算,就算一個1.5MW風力發電滿負荷運行,也就是每小時產生1500度電,那么從理論上來說,陸上發電站每年能夠產生的收益大概在1314度電,對應的營收大概在460萬左右。

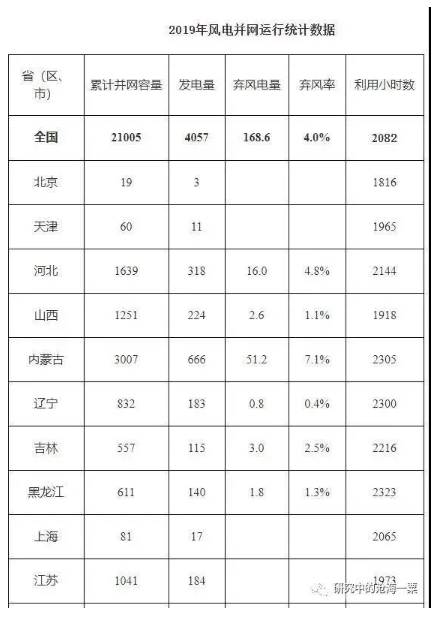

但是對于風力發電站來說,你并不是說一年365天,每天24個小時都在運行,比如2019年全國風電平均利用小時數為2082小時,另外平均棄電率達到4%。

1.5MW的風機,總規格50MW,需要大概33臺風機。一臺風機的發電量:我們按照全國平均數2082小時,每小時發電1500度,一度電0.75元,算上4%的棄風率,一臺風機一整年產生收入1500*2082*96%*0.75=224.8萬,33臺風機就是7420萬元(這部分算法可能有誤,未找到充分資料)。

假設我們總投資5億(事實上,我個人覺得遠遠不止),大概6.7年回本。

按照我找到數據,一臺風機所有成本在2000萬,33臺就是6.6億,加上意外金額20%,6.6*1.2=8億,那就是10年回本。

也就是說短則6.7年回本,長者10年回本(該部分算法,不提供參考,可能有誤)。風電機組設計壽命一般在20年以上,取值20年。那我們大概估算回報一倍左右。所以,建設海上風電場這事,只有國家愿意干,在沒有補貼的情況下。這個局面和汽車充電站很像,國家有補貼在干的過。

05

產業鏈大邏輯

我在翻閱許多上市公司資料時候,整個產業鏈可以總結為:

整個產業連可以分為:上游核心零部件供應商(如軸承、主軸、葉片、電機),中游發電機組和風塔和電纜,下游風電塔施工、運營。

核心零部件決定發電機組的質量,如葉片、變頻器、變槳控制系統、電氣 控制系統。其中葉片是非常重要部分,中游大部分公司(如金風科技、明陽智能、天順風能(蘇州)股份有限公司)都必須依賴中材科技(002080.SZ)、中國巨石(600176)的葉片;新強聯的軸承;金雷股份的軸承。

風電葉片主要原材料為玻璃纖維和樹脂,從供給格局來看,全球玻璃纖維市場已形成寡頭壟斷格局,市場集中度高,行業存在較高的技術、資金和政策壁壘。就全球市場而言,前六大玻璃纖維企業合計的市場占有率約為75%。就國內市場來看,中國玻璃纖維三大巨頭產量占全國總產量60%以上(中材科技是其中之一,從產業鏈來看,中材科技占據核心材料供應,大概率是個好公司)。還有電纜玩家,包括東方電纜、中天科技。

中游公司較多,主要玩家包括明陽智能、天順風能、金風科技、節能風電、福建福能股份有限公司。

下游公司,有從事海工,即海上施工,包括海油工程、節能風電、振華重工。風電場投資運營公司,主要都是中游的風電機組公司。

1.上游有幾家掌握產業鏈核心喉嚨公司,值得關注;

2.中游都是主機廠+風電投建方,數量最多,且受政策影響最大,暫時關注,補貼取消后才知道誰是裸泳;

3.下游是風電場的運營方+施工方,賺辛苦錢,不關注。

06

為什么暫不考慮中游?

說看好風電賽道,理應是先看行業主力軍啊!就是行業中游的風機廠或者風電投建方,一般是南網、中廣核、國家電力,還有是民營企業(如明陽智能、金風科技、天順風能等)。這些公司都是行業主力軍,但我暫時不看好是處于幾個大方向考慮:

受國家政策影響大:邱國鷺說過一句話,不看國家干預的行業。風電行業恰恰就是收到國家最近大力補貼,才導致各上市公司業績暴漲。但是補貼之后呢?是不是一地雞毛?還是有新政策?還是引入社會資本,解決融資問題?我們都不知道。

國家補貼容易造成畸形:都知道現在光伏之神是隆基股份,可曾記得上一個光伏之神是漢能薄膜?當年光伏行業也是國家瘋狂補貼,把漢能捧上神壇,后來重重摔下。不是說補貼是壞事,是指補貼容易扭曲公平競爭環境,導致劣幣驅除良幣。在政府干預下,較差的公司由于得到補貼,繼續壯大;較好的企業由于各種原因得不到補貼,只能茍活。你看,凡是沒有國家干預的行業,龍頭都是慢慢顯現,且非常穩定格局,如互聯網(BAT)、家電(美的)等。

但國家干預不影響行業唯一提供方:國家干預會影響明陽智能、金風科技之類公司,因為他們的競爭格局會因政策而變動。但不影響行業唯一提供方,比如中材科技的玻璃纖維。補貼取消最多只會影響中材科技的營業額,但不影響競爭格局。

中游競爭公司多,激烈,不再贅述。

我們要看的是:行業唯一提供方,中游明顯不是。

我有預感,如果要投資中游企業:當補貼取消,潮水褪去,市場恢復理性,優秀的公司活到最后,在慢慢成長,到時候再投資中游企業也不遲。你看,隆基股份不是就茍活到補貼取消,市場不被扭曲后,在慢慢走上神壇之路么。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號