![]() 新能源

新能源

![]() 新能源

新能源

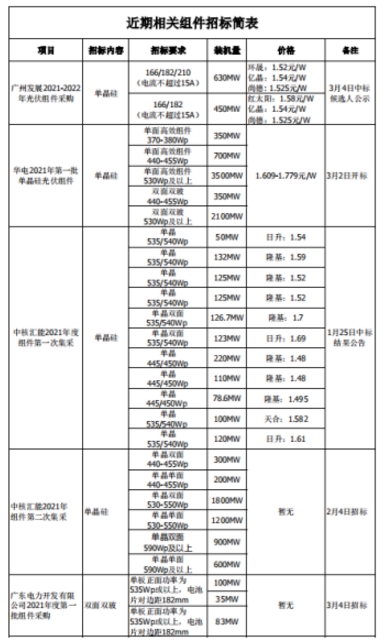

硅料價(jià)格持續(xù)走高,近突破11萬(wàn)元/噸大關(guān);隆基單月兩次上調(diào)硅片價(jià)格,中環(huán)報(bào)價(jià)隨之上漲;通威除金剛線價(jià)格未變,其余產(chǎn)品皆上漲0.05元/片。上游價(jià)格走高,隨之傳導(dǎo)下游,世紀(jì)新能源整理近期近15GW組件招標(biāo),價(jià)格持續(xù)上漲,大尺寸組件占比77%。

硅料破110000大關(guān) 兩月漲32%

2021年多晶硅供需將呈現(xiàn)緊平衡狀態(tài),為行業(yè)共識(shí),毋庸多言。

2021光伏市場(chǎng)多方看好。IHS預(yù)測(cè)新增裝機(jī)量由158GW上調(diào)至183GW,澎博預(yù)測(cè)為150-194GW,中國(guó)光伏行業(yè)協(xié)會(huì)副理事長(zhǎng)兼秘書(shū)長(zhǎng)王勃華認(rèn)為或在150-170GW之間。中信證券分析認(rèn)為2021全球新增裝機(jī)量在165GW,由此對(duì)應(yīng)的硅料需求量為58萬(wàn)噸。

中國(guó)有色金屬工業(yè)協(xié)會(huì)硅業(yè)分會(huì)預(yù)計(jì)2021年全球多晶硅極限供應(yīng)量在57萬(wàn)噸-58萬(wàn)噸。由于全年供應(yīng)緊平衡,價(jià)格將震蕩走高。

硅業(yè)分會(huì)分析2021上半年市場(chǎng)呈現(xiàn)階段性供應(yīng)過(guò)剩,需求有望在2季度達(dá)到低點(diǎn),下半年市場(chǎng)將再次呈現(xiàn)供不應(yīng)求,價(jià)格可能快速上漲。然而進(jìn)入2021年之后,多晶硅價(jià)格便持續(xù)走高。按照現(xiàn)有發(fā)展趨勢(shì)判斷,難見(jiàn)低點(diǎn)。

世紀(jì)新能源網(wǎng)根據(jù)PVInfoLink相關(guān)數(shù)據(jù)進(jìn)行簡(jiǎn)單統(tǒng)計(jì):3月3日多晶硅致密料價(jià)格最高價(jià)格達(dá)112000元/噸,相較于2020年12月31日的85000元/噸,兩個(gè)月漲幅近32%。

硅料上漲進(jìn)而帶動(dòng)硅片、電池價(jià)格的上漲。

2月26日,隆基公布3月產(chǎn)品價(jià)格,相較2月5日價(jià)格全面上調(diào), M6和M10每片分別上漲0.3元和0.39元,漲幅8.9%、9.6%。相較坊間認(rèn)為的0.16元合理漲價(jià)價(jià)位差距較大。

同日,通威公布電池價(jià)格,158.75、166兩產(chǎn)品同漲0.05元/W,其中166更是近六個(gè)月中的首次漲價(jià)。

組件單價(jià)1.80元 二、三線企業(yè)沖搶市場(chǎng)

系列環(huán)節(jié)的漲價(jià)直接作用在近期的招標(biāo)項(xiàng)目中。

由上述表格中系列招標(biāo)會(huì)發(fā)現(xiàn),時(shí)間相對(duì)最早的中核一次集采價(jià)格相較最低,在11個(gè)標(biāo)段中,最低價(jià)格1.48元/W;廣州發(fā)展1.08GW中標(biāo)價(jià)格有所提升,最低價(jià)格為1.52元/W,照比中核一次集采單瓦提升0.04元;3月2日開(kāi)標(biāo)的華電一次集采價(jià)格則全面上調(diào),最低價(jià)格為1.609元/W,最高價(jià)格則達(dá)到1.779元/W,直逼1.80元/W。

3月5日中核南京1.3GW組件集采公布中標(biāo)候選人,在500W及以上單面、雙面雙玻組件的包件5、包件6招標(biāo)中,價(jià)格出現(xiàn)兩極分化的態(tài)勢(shì),一線組件企業(yè)報(bào)價(jià)均高于1.7元/W,晶科更是有著1.8元/W的報(bào)價(jià),騰暉則報(bào)出1.573元/W的最低價(jià)。

經(jīng)歷2020價(jià)格“暴漲”之后,多方認(rèn)為組件價(jià)格將在2021年迎來(lái)下調(diào)期,最低點(diǎn)或達(dá)1.4元/W。但從近期招標(biāo)價(jià)格來(lái)看,組件價(jià)格依舊難見(jiàn)下降趨勢(shì),缺乏下降動(dòng)力。硅業(yè)分會(huì)分析,下半年硅料價(jià)格快速上升,組件價(jià)格能否迎來(lái)下降難以斷定。

按照既有規(guī)律,大規(guī)模招標(biāo)項(xiàng)目通常會(huì)迎來(lái)更低的價(jià)格,華電7GW招標(biāo)再現(xiàn)近期高點(diǎn),是否會(huì)帶動(dòng)后續(xù)更高組價(jià)價(jià)格,值得思量。

二、三線企業(yè)相較一線企業(yè)出現(xiàn)相對(duì)不小的差距,為搶奪更多市場(chǎng),降價(jià)成為其有效手段,能否對(duì)一線企業(yè)形成更強(qiáng)沖擊,進(jìn)而搶占更多市場(chǎng)需要最終數(shù)據(jù)說(shuō)話。

大尺寸占比77% 158.75幾淡出

王勃華在相關(guān)會(huì)議上表示:2021年,大尺寸高功率產(chǎn)品將進(jìn)入快速放量階段。182、210將占據(jù)半壁江山,158.75占比降至5%, 156.75將逐漸成為歷史。上述表格中的招標(biāo)項(xiàng)目也印證了此種觀點(diǎn)。

上述五項(xiàng)招標(biāo),總?cè)萘繛?4.598GW,其中182/210大尺寸組件的招標(biāo)容量不低于11.218GW,占比不低于76.8%(廣州發(fā)展1.08GW招標(biāo)全部未計(jì)算在內(nèi))。

廣州發(fā)展1.08GW招標(biāo),雖招標(biāo)范圍包括182、210,但是由于電流限制不超過(guò)15A,業(yè)界認(rèn)為此門檻將阻擋住大部分210產(chǎn)品。

華電7GW招標(biāo),按照所要求功率判斷,大尺寸組件招標(biāo)容量在5.6GW,占比80%。開(kāi)標(biāo)價(jià)格相較廣州發(fā)展招標(biāo),有了全面上浮。此次招標(biāo)價(jià)格也創(chuàng)造近期大容量招標(biāo)的高點(diǎn)。

中核一次集采的11個(gè)包件中,182及以上組件的包件占據(jù)8個(gè),共涉及901.7WM,占比69.4%;166包件占據(jù)3個(gè),共涉及408.6MW,占比30.6%。

中核二次集采共涉及5GW,其中182、210組件的招標(biāo)容量為4.5GW,占比達(dá)到90%。六個(gè)包件中,大尺寸組件包件占據(jù)4個(gè)。

廣東電力開(kāi)發(fā)一次集采的招標(biāo)容量相對(duì)不高,三個(gè)項(xiàng)目共218MW,但相較其他四個(gè)項(xiàng)目,該項(xiàng)目直接明確了招標(biāo)尺寸——182。這在大尺寸招標(biāo)中并不多見(jiàn)。

硅料價(jià)格持續(xù)走高,帶動(dòng)產(chǎn)業(yè)多環(huán)節(jié)價(jià)格上漲,硅片企業(yè)減少開(kāi)工率,組件企業(yè)將承擔(dān)更大壓力,二、三線組件企業(yè)犧牲利潤(rùn)搶占市場(chǎng),已長(zhǎng)單鎖定硅料的一線組件企業(yè)將何去何從,上下游企業(yè)最終誰(shuí)輸誰(shuí)贏,在這場(chǎng)有關(guān)利益的博弈中,到底誰(shuí)會(huì)是勝者……這些都需要2021年給予答案。

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)