![]() 新能源

新能源

![]() 新能源

新能源

隨著技術進步、規模化效應,光伏發電成本迅速下降,為碳達峰、碳中和目標的實現提供了強有力的支撐。

光伏行業的技術路線競爭一刻不停,目前一些新的技術又開始造勢,比如顆粒硅技術、異質結技術、鈣鈦礦電池技術等,但最終哪些新技術路線能夠勝出或者分得一杯羹還需要時間的檢驗。不管怎樣,行業競爭激烈對下游用戶、對行業的發展總是好事。

本文對當前的技術競爭情況和未來的成本下降趨勢進行一下梳理。

01光伏行業新技術競爭加快

1、硅顆粒技術到底行不行?

近年我國光伏行業發展勢頭越來越猛,2020年我國光伏新增裝機規模48.2GW,同比增漲60%。2020年我國多晶硅產量39.2萬噸,同比增長14.6%。盡管幾家硅料企業相繼宣布擴產,但投產需要時間,因此目前硅料仍然供不應求。

在硅料、硅片、電池片、組件、應用等光伏產業鏈中,處于上游的硅料環節研發成本高,生產門檻高,需要投入大量的資金,是光伏產業鏈成本的重要環節。

近日,協鑫發布公告稱經過多年自主研發,協鑫FBR顆粒硅技術實現了電子級顆粒硅量產。

3月2日,保利協鑫能源發布公告稱,于2021年2月28日,保利協鑫全資附屬公司江蘇中能硅業科技發展有限公司,與無錫上機數控股份有限公司簽訂戰略合作框架協議書,擬于內蒙古自治區共同投資建設30萬噸顆粒硅的研發及生產項目。根據合同,中能與上機擬就30萬噸顆粒硅生產及下游應用領域的研發項目進行合作,項目總投資預計為人民幣180億元。項目將分為三期具體實施,第一期設計產能擬為6萬噸,預計投資人民幣36億元。

根據協鑫最新發布的公告,稱顆粒硅各項品質指標已達到西門子法致密料標準,甚至部分指標還優于致密料,顆粒硅單程轉化率高達99%,90%可用于單晶。并可以實現單晶自動化加料,智慧化生產。

其實顆粒硅技術已經誕生多年,但一直沒有成為主流技術。關于顆粒硅技術能否真的有如此大的優勢,還需要時間的檢驗,現在下結論還為時過早。

目前上游硅料生產主要是用改良西門子法,通威是這方面的龍頭。西門子法工藝成熟穩定,過程簡單可控,設備標準化,容易復制和擴大規模。

關于改良西門子法,通威股份發布了公告,通威稱改良西門子法是已經經過長期運營,市場成熟和穩定的工藝路線,通威具備產品品質穩定、生產效率高、裝置穩定性高、運行安全性高等特點,能夠兼顧產品品質和生產成本的保障。通威在公告中還提到,經過多年發展,通威在高純晶硅核心技術領域形成了具有自主知識產權的多項成果,技術、成本處于行業領先水平。截至目前,公司高純晶硅生產經營一切正常,滿產滿銷,積極保障供應。目前,公司已與隆基股份、天合光能、晶科能源建立制造端股權和供應鏈的合作,并與多家行業公司簽訂長期供應鏈訂單。

2、HJT技術到底會不會成為主流?

在光伏產業鏈中,電池片領域的技術競爭同樣激烈。目前光伏市場PERC電池成為主流。P型單晶硅電池在經歷了BSF電池(鋁背場電池)和PERC電池之后,目前效率已經接近理論瓶頸。在眾多發展方向中,HJT(異質結)有可能成為PERC技術的主要替代路線。

P型單晶電池所采用的PERC技術目前平均轉換效率能達到23%左右,而HJT理論上能達到25%左右。因此,HJT技術已經廣泛的受到了行業的關注。另外,相對于PERC而言,HJT采用的低溫工藝,是比較好的電池薄片化技術,對效率提升有比較大的幫助。所以,目前包括通威在內很多光伏企業都在布局HJT技術。

但目前HJT技術還面臨很多瓶頸,在成本方面HJT還缺乏競爭力。要做到有競爭力,首先要考慮漿料減量。HJT的漿料采用的是低溫銀漿,生產工藝難度高,同時需要冷鏈運輸,價格較常規銀漿要高10-20%。其次是生產設備的國產化:PERC的生產成本只有2.5-3億元/GW,而HJT電池進口設備能夠達到8-10億元/GW。

所以HJT技術雖然先進,但能不能替代PERC技術成為主流也需要時間的檢驗。

3、鈣鈦礦電池技術

鈣鈦礦型太陽能電池,是利用鈣鈦礦型的有機金屬鹵化物半導體作為吸光材料的太陽能電池。鈣鈦礦太陽能電池具備高效率和低成本特點,而且對環境造成的影響較小,被認為是極具潛力的光伏技術之一。

作為新型電池,鈣鈦礦太陽能電池最大的特點就是不需要用硅。目前,國內開發出的鈣鈦礦電池功率轉換效率超過21%,已經接近硅太陽能電池的效率水平。同時,鈣鈦礦材料具有帶隙可調、價格低廉、可大面積制備等特點,且鈣鈦礦太陽能電池在較高透明度下的功率轉換效率依然出色,并且具有優秀的顏色調節能力。這些優點都使得鈣鈦礦太陽能電池在未來的光伏發電技術發展中占有重要的地位。

近日,協鑫光電宣布完成新一輪超過億元的融資,在昆山高新區建設一條100MW級別的大面積鈣鈦礦光伏組件量產生產線,協鑫光電稱完成本輪融資后,將致力于打造大規模鈣鈦礦太陽能電池組件量產線,不斷推動鈣鈦礦的商業化進展。

此外,網傳寧德時代也在籌建鈣鈦礦研究團隊擬進軍太陽能光伏發電領域。

然而目前我國關于鈣鈦礦太陽能電池的研究仍處于起步階段,還存在一些問題亟需解決,如鈣鈦礦太陽能電池較差的長期穩定性、材料的毒性問題,以及大面積疊層電池在效率上仍然與小面積器件存在較大差距,制約了鈣鈦礦疊層電池的產業化進程。

4、同一技術路線下,硅片尺寸的競爭

自2019年來,基于大尺寸硅片的高功率組件成為光伏行業的主流趨勢,各個組件廠家紛紛將182mm、210mm為典型尺寸的大硅片組件推入市場,硅片尺寸變大直接導致組件電流的提升。對于182mm以下尺寸的組件,電流提升并不明顯,但當硅片尺寸增加至210mm時,組件電流從10A迅速提升至18A左右。

2021年1月以來,210產品的電池片良品率和切片良品率得到了顯著提升,已經與182產品相當,210*55片的產品與182*72片的產品組件尺寸相當,但功率提高了10W以上。目前通威、中環、上機數控、天合等光伏企業紛紛開始選擇210mm尺寸產品。

當然,同技術路線競爭相比,尺寸競爭雖然激烈但屬于次一級的競爭。

02競爭之下光伏系統投資成本將繼續下降

在過去十年間,太陽能光伏發電成本快速下降,成本的下降主要是由于電池板價格和系統配套費用的降低,前者降幅達90%,這些因素使得太陽能光伏發電的總裝機成本下降了80%以上。

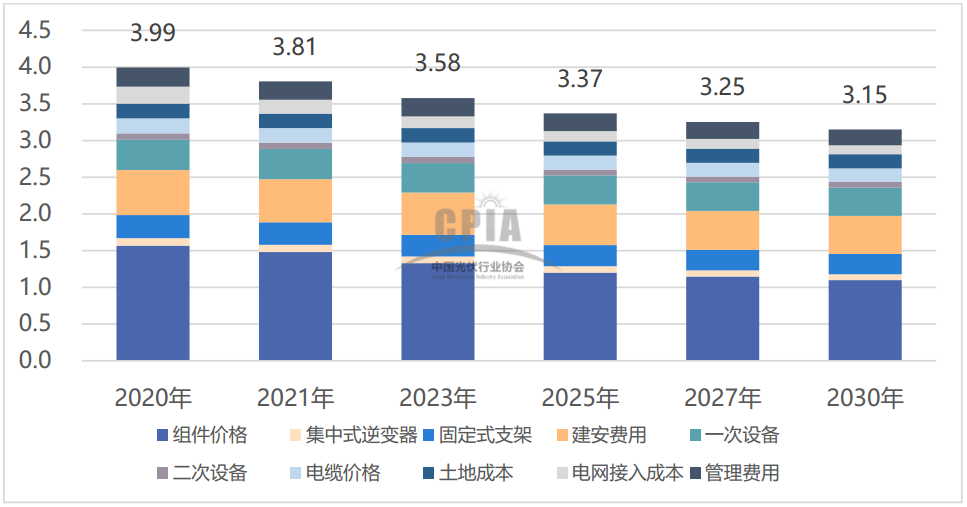

我國地面光伏系統的初始全投資主要由組件、逆變器、支架、電纜、一次設備、二次設備等關鍵設備成本,以及土地費用、電網接入、建安、管理費用等部分構成。其中,建安費用主要為人工費用、土石方工程費用及常規鋼筋水泥費用等,未來下降空間不大。組件、逆變器等關鍵設備成本隨著技術進步和規模化效益,仍有巨大的下降空間,將成為下一階段光伏系統降本的主要部分。

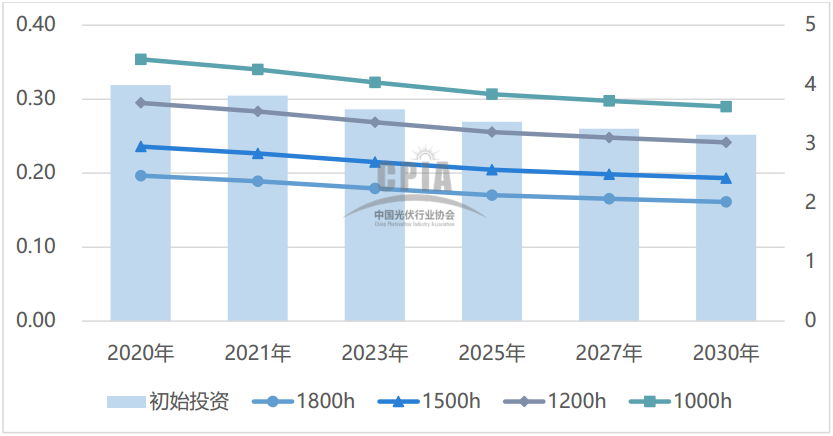

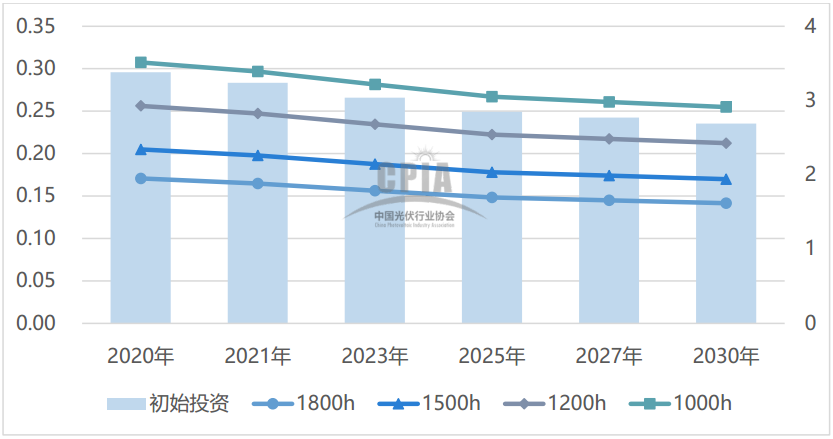

根據中國光伏協會(CPIA)發布的《中國光伏產業發展線路圖(2020版)》,2020年,全投資模型下的地面光伏電站在1800h、1500h、1200h、1000h的LCOE(平準發電成本)分別為0.2、0.24、0.29、0.35元/kWh(分布式光伏電站為0.17、0.2、0.26、0.31元/kWh)。2021年后在大部分地區實現與煤電基準同價。

此外,2020年我國地面光伏系統的初始全投資成本為3.99元/W左右,較2019年下降0.56元/W,降幅為12.3%。其中,組件約占投資成本的39.3%,占比較去年上升0.8個百分點。非技術成本約占17.3%(不包含融資成本),較2019年下降了0.3個百分點。

據CPIA預計,2021年,隨著產業鏈各環節新建產能的逐步釋放,組件價格回歸合理水平,光伏系統初始全投資成本可下降至3.81元/W,到2030年,我國光伏系統初始投資成本將會降至3.15元/W。

2020-2030年光伏地面電站不同等效利用小時數LCOE估算(元/kWh)

2020-2030年光伏分布式電站不同等效利用小時數LCOE估算(元/kWh)

2020-2030年我國地面光伏系統初始全投資變化趨勢(單位:元/W)

來源:中國光伏協會

對于未來展望,企業也有清晰的判斷。比如,今年兩會期間,全國人大代表、通威集團董事局主席劉漢元表示,“2020年平均上網電價已降至0.35元/千瓦時,今年有望全部實現平價上網,不再需要補貼。‘十四五’期間,預估光伏發電的成本還會下降三分之一以上。”

03結語

商場如戰場,技術路線競爭是最關鍵的競爭。短期看,當前的主流技術依然安全,長期看,只有時間能給出正確的答案。

(張學坤 冉澤)

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號