![]() 新能源

新能源

![]() 新能源

新能源

在碳中和這出大戲中,以風電、光伏為主的可再生能源以及“光伏•儲能•充電”一體化能源生產利用形式具有無限廣闊的前景。

隨著全球脫碳趨勢愈加明確,已經有許多國家給出了碳中和承諾。例如,中國2060年、美國2050年、日本2050年、韓國2050年、南非2050年、德國2050年實現碳中和。

自中國提出碳達峰與碳中和目標之后,大規模開發利用可再生能源、提升能源利用效率和深度減排成為了能源行業發展的基本方向。

2020年12月12日,在聯合國氣候雄心峰會上,我國首次明確提出碳達峰具體目標:2030年中國單位GDP碳排放相比2005年下降65%以上,非化石能源裝機比重達25%左右,2030年光伏風電總裝機1200GW以上。

可以說實現碳中和、優先發展非化石能源,已經成為我國能源發展頂層設計的一部分。

根據國際可再生能源署(IRENA)公布的數據,化石燃料燃燒和工業過程的二氧化碳排放占比80%以上。其中,電力行業占比31%、交通行業占比25%、工業占比21%,為排放量前三的部門。可見電力行業脫碳工作是首要任務。

從能源供給側來看,能源結構的清潔化將是實現碳達峰、碳中和的主要路徑。也就是說,可再生能源將是中國能源清潔轉型的主角,在碳中和這出大戲中,以風電、光伏為主的可再生能源以及“光伏•儲能•充電”一體化發展無疑是重中之重,具有無限廣闊的前景。

風電、光伏成為非化石能源發展主力

2021年是風電和光伏實現全面平價的首年,由于風電、光伏行業產業鏈節點多、體量大,其技術迭代和規模化效應仍然有較大增長潛力。長期來看,光伏和風電受碳中和政策的影響,將共同成為我國非化石能源發展的主力。

根據氣候雄心大會的目標,到2030年,中國風電、光伏發電總裝機容量將達到12億千瓦以上。說明風電光伏未來十年還需至少實現6.7億千瓦的增長。按照當前行業企業預測,2030年實際裝機將會大幅高于這一目標。

1.光伏行業實現國際領先

在國家長期政策引導和市場扶持的驅動下,光伏經過十幾年的發展已經成為我國在能源行業可參與國際競爭,并且有希望達到戰略復興的新興產業。目前我國光伏產業在制造業規模、產業化技術水平、應用市場拓展、產業體系建設等方面均位居全球前列。

“十三五”期間光伏行業得到持續發展。數據顯示,2016-2020年,全國光伏累計新增裝機約2.07億千瓦。2020年,全國光伏裝機容量2.53億千瓦,同比增長24.1%,比上年同期增長6.7個百分點。

目前,我國光伏新增裝機已經連續7年位居全球首位,累計裝機連續5年位居全球首位。我國光伏行業已經基本實現產業鏈國產化,供應鏈基本自主可控。其中,多晶硅產量連續9年位居世界首位,光伏組件產量連續13年位居全球首位,此外,逆變器、玻璃、膠膜、支架基本實現國產化,并已實現出口。(數據來源:中國光伏行業協會)

中國光伏行業協會則預測,“十四五”期間,國內年均光伏新增裝機規模一般預計是7000萬千瓦,樂觀預計是9000萬千瓦。

2.風電穩步發展

“十三五”期間我國風電穩步發展,數據顯示,2016-2020年,全國風電累計新增裝機1.38億千瓦。截至2020年底,全國風電裝機容量2.81億千瓦,同比增長34.6%,比上年同期提高20.6個百分點。2020年,風電光伏不僅實現大幅增長,而且經歷了新一輪的搶裝潮。搶裝大潮之下,煤電在電源裝機結構中的占比下降3.9個百分點,首次降至一半以下;風電、光伏占比分別提高3.1、2.3個百分點,合計占比近四分之一。

隨著碳中和目標的提出,風電與光伏進一步得到政策收益。展望未來風電行業具備了快速發展的有利條件。

首先,我國部分地區風能資源豐富,具備較強的競爭力。根據Wood Mackenzie統計,目前國內風電基地正在建設和規劃的項目超過25個,總容量超過100GW。其中規模較大的地區包括內蒙古(44GW以上)、新疆(10.7GW)、河北(10GW以上)。

其次,近兩年隨著各地棄風限電問題的改善,2020年,新疆、甘肅等地區解除了風電紅色預警,目前全國已無風電紅色預警地區。隨著限電風電的逐漸消除,未來風電裝機還將進一步復蘇。

在經歷搶裝周期帶來的價格上漲后,風機價格理性回落。根據金風科技數據,2020年9月,國內風機招標中2.5S級別機組投標均價為3400元/kW,3S級別機組投標均價3250元/kW。風機系統成本的下降也為未來高增長打下基礎。

電力央企加速風光建設

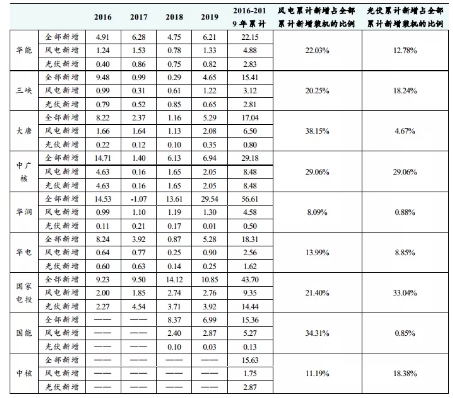

2016-2019年,九大電力央企的風電和光伏累計新增裝機為81GW,其中風電裝機為46.5GW,光伏裝機為34.5GW。

九大電力央企集團2016-2019風電和光伏新增裝機情況(GW,%)

資料來源:各集團社會責任報告和可持續發展報告,財信證券

電力央企2016-2019年風光新增裝機占比(GW,%)

資料來源:wind,財信證券

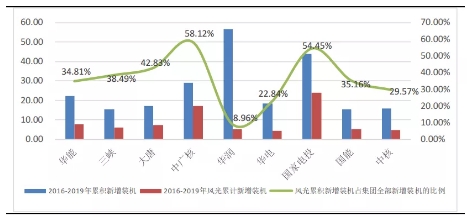

數據顯示,中廣核和國家電投在風光裝機上處于領先地位。華能、三峽、大唐、中廣核、華潤、華電、國家電投、國能集團和中核集團2016-2019年的風光累計新增裝機容量分別為7.71、5.93、7.30、16.96、5.07、4.18、23.79、5.40和4.62GW,占各集團全部累計新增裝機容量的34.81%、38.49%、42.83%、58.12%、8.96%、22.84%、54.45%、35.16%和29.57%,中廣核和國家電投在風光裝機的發展明顯領先。

與此同時,電力央企集團的風光裝機在2020年開始明顯提速。根據華能、國家電投、三峽、中廣核和國能集團最新公布的數據,2020年其新增新能源裝機分別為10GW、21.86GW、5GW、4GW和5.21GW。華能2020年的新增裝機量超過了2016-2019年的4年累積新增裝機量,國家電投、三峽和國能集團2020年的新增裝機量也幾乎接近各自2016-2019年的4年累積新增裝機量。

尤其是國家電投,2016-2019年的累計風光新增裝機已經大幅領先其他電力央企集團,2020年的裝機更是明顯提速,截止到2020年底,國家電投光伏累計裝機規模已達29.612GW,光伏、風電新能源裝機總規模達到60.49GW,風光裝機總量繼續保持在電力央企集團中的領先地位。

預計“十四五”期間,九大電力央企的風光新增裝機目標將達到500GW以上;如按“十四五”年均新增風光裝機120GW、5年累積新增600GW的預計,九大電力央企的風光新增裝機將占全國目標的86.17%。

儲能迎來爆發期

可再生能源發電先天具有間歇性和波動性特征,以提高可再生能源發電占比的能源結構轉型勢必會導致電力系統面臨安全問題。例如,風力發電受風能資源的影響,風能的不穩定造成了風電的間歇性和波動性。另外,光伏受太陽光的影響,在不同時段會出現光照和發電的隨機性,這些都給電網穩定運行提出了新的挑戰。

而儲能有望成為解決可再生能源消納的最終方案。在間歇性可再生能源發電比例提升的背景下,配置儲能電站,不僅可以降低棄風棄光率,更重要的是可以平抑新能源波動,并參與系統調峰調頻,增強電網的穩定性。

“光儲充”發力

目前我國已經成為世界最大的電動汽車市場,相比于電動車的快速發展,充電基礎設施建設速度緩慢,導致存在巨大的充電樁缺口。而新能源發電和電動車快速發展為“光伏+儲能+充電”一體化發展提供了良好的機遇。

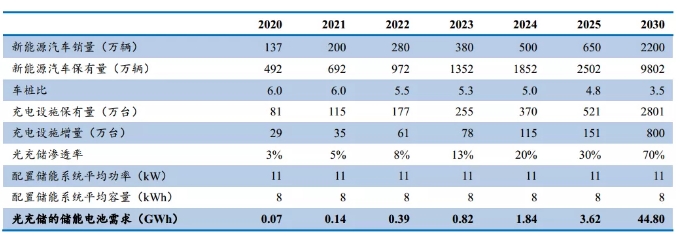

據中汽協統計,2020 年我國全年新能源汽車銷量達到136.7萬輛,同比增長10.9%。截至2020年底,我國新能源汽車保有量約為 492 萬輛。與此同時,截至2020年底我國充電基礎設施累計達到168.1萬臺,其中公共充電樁為80.7萬臺,公共充電設施車樁比約為 6:1。

在電動汽車和充電樁發展不平衡的情況下,光儲充系統解決上述問題的一種理想方案,光儲充一體化電站能夠利用儲能系統在夜間進行儲能,在充電高峰期通過儲能電站和電網一同為充電站供電,既實現了削峰填谷,又能節省配電增容費用,同時能有效解決新能源發電間歇性和不穩定等問題。

政策方面,工信部發布的《新能源汽車產業發展規劃(2021-2035年)》明確提出,鼓勵“光儲充放”(分布式光伏發電—儲能系統—充放電)多功能綜合一體站建設,未來光儲充一體化充電站模式有望推廣。據民生證券研究院測算,預計 2021-2025 年光儲充一體化的儲能系統需求約 6.8 GWh,其中 2025 年儲能系統需求約 3.62GWh;長期看來,預計 2030 年儲能系統需求約 44.8GWh。

除了中央政策之外,2020年江蘇、福建、浙江、湖北、陜西等多個省市地區出臺了鼓勵配套儲能的相關政策。

江蘇省在《關于進一步促進新能源并網消納有關意見的通知》中,明確鼓勵新能源發電企業配置一定比例的儲能設施,支持儲能項目參與電力輔助服務市場,推動儲能系統與新能源協調運行。

福建省在《“電動福建”建設三年行動計劃(2020-2022年)》中提出,鼓勵風力、光伏電站等配備儲能設備,提升電能質量,推進一批風光儲一體化、光儲充一體化和儲能電站項目建設,大力推動儲能商業化應用。

2020-2030國內光儲充一體化儲能需求測算

來源:民生證券研究院整理

隨著中央和地方政府的層層推進,各省光儲充一體化項目正在快速落地。

1.福州建成首個“光儲充檢”一體化智能超級快充站

2020年,福州建成首個“光儲充檢”一體化智能超級快充站。該項目位于馬尾物聯網產業創新發展中心的“光儲充檢”一體化智能超級快充站。快充站除了配備充電樁和供電變壓器,還有一個占地面積15平方米的儲能柜,這個儲能柜相當于新能源汽車充電寶,用電谷時存儲490度電,可以用于8輛車充電,從而降低充電站運營成本,接下來這里還要建設一排光伏板,利用太陽能發電。

作為光儲充一體化戰略共建的成果,該智能快充站集成了光伏發電、大容量儲能、超級快充樁、智慧能源管理云平臺等多項先進技術,能實現光伏能源接入、削峰填谷、谷電利用、后備供電、電網擴容、新能源汽車快速充電及檢測等功能。

2.國家電投杭州安吉長虹光儲充一體化綜合智慧能源項目落地

2020年12月15日,國家電投浙江分公司首個綜合智慧能源項目——杭州公司安吉長虹光儲充一體化綜合智慧能源項目正式投產運營。

該項目實現了光伏發電、儲能及充電樁的微電網系統應用,光伏發電優先給充電樁使用,同時余電傳輸至儲能系統進行儲存,在光伏出力不足時進行放電,實現自發自用、余電上網,還可參與電網需求側響應,提高儲能經濟效益。也可以在夜間儲能,在充電高峰期通過儲能系統和城市電網一起為充電站供電,既給電動汽車提供了綠色電能,又可實現削峰填谷功能,具有良好的社會效益。

結 語

千里之行,始于足下。“十四五”時期作為未來40年碳中和之路的開端,大力發展風電、光伏、儲能為一體的光儲充能源生產和利用形式,將在我國實現碳中和目標以及能源結構轉型中發揮巨大的作用。

(張學坤 冉澤)

【中國能源網獨家稿件聲明】 凡注明 “中國能源網”來源之作品(文字、圖片、圖表), 未經中國能源網授權,任何媒體和個人不得全部或者部分轉載

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號