![]() 新能源

新能源

![]() 新能源

新能源

2021年年初,EESA搜集了“五大四小”在2020年的儲能項目情況,將數(shù)據(jù)進行整理后,從項目數(shù)量與規(guī)模、地區(qū)分布、項目類型這三個方面分析了“五大四小”的整體情況,并且分別列舉了每一個企業(yè)的主要情況。希望通過本次分享,能夠讓每一位相關(guān)行業(yè)從業(yè)者,掌握業(yè)主方的儲能項目情況,回顧上一年儲能市場情況,通過以往的數(shù)據(jù)預(yù)測業(yè)主方動向,以及行業(yè)發(fā)展前景。

項目數(shù)量與規(guī)模

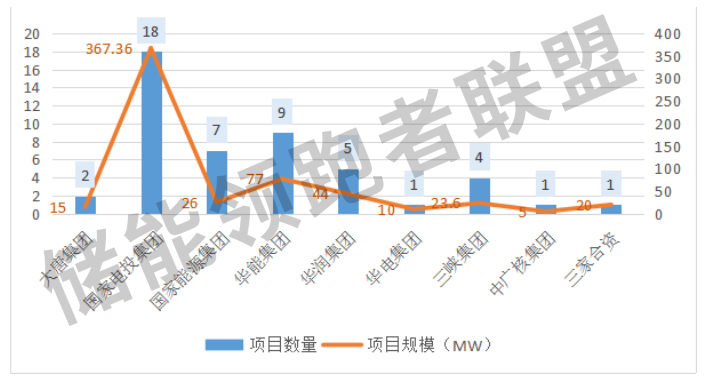

EESA的統(tǒng)計情況如上圖所示,可以分別看出“五大四小”中每個企業(yè)的儲能項目數(shù)量與項目規(guī)模。2020年“五大四小”涉及投資與建設(shè)的儲能項目共計48個,從多到少依次排列為:其中國電投18個,華能9個,國家能源集團7個,華潤5個,三峽4個,大唐2個,中廣核1個,華電1個,三峽與中廣核、國家能源集團共同建設(shè)有1個。

從規(guī)模上看,排除其中9個未知規(guī)模或容量的儲能項目進行統(tǒng)計,2020年“五大四小”涉及投資與建設(shè)的儲能項目規(guī)模為553.96MW/752.12MWh,約占2020全年儲能項目規(guī)模總量的16.31%。儲能項目規(guī)模從多到少依次排列為:

國家電力投資集團367.36MW / 455.58MWh,

華能集團77MW/87MWh,

國家能源集團26MW/38.5MWh,

三峽集團23.6MW/36.04MWh,

三家合資20MW/40MWh,

大唐集團15MW/45MWh,

華潤集團和華電集團都為10MW / 10MWh,

中廣核集團5MW/30MWh。

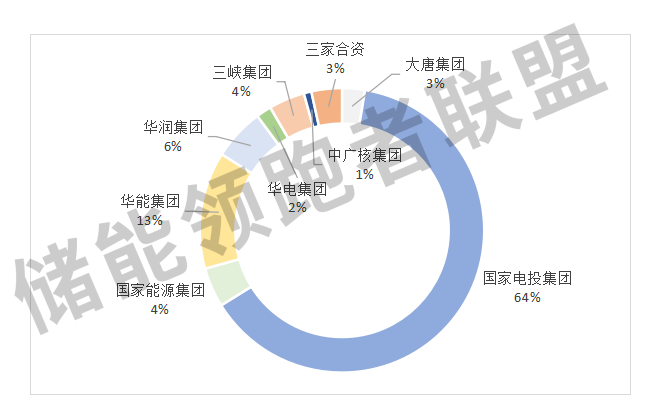

其中,排除其中7個未知規(guī)模的儲能項目進行統(tǒng)計,“五大四小”儲能項目規(guī)模占比圖如下所示:

根據(jù)以上統(tǒng)計與分析可知,在項目規(guī)模統(tǒng)計上,國電投的項目規(guī)模在“五大四小”中占比超過了一半,儲能項目數(shù)量也是“五大四小”中最多的,可以說2020年國電投在儲能項目的投建中發(fā)揮著重大作用,屬于較為領(lǐng)先的位置。當(dāng)然,緊追其后的是華能集團、華潤集團、國家能源集團與三峽集團,對2020年儲能項目的擴增與儲能行業(yè)的發(fā)展都起到了重要作用。

項目的地區(qū)分布

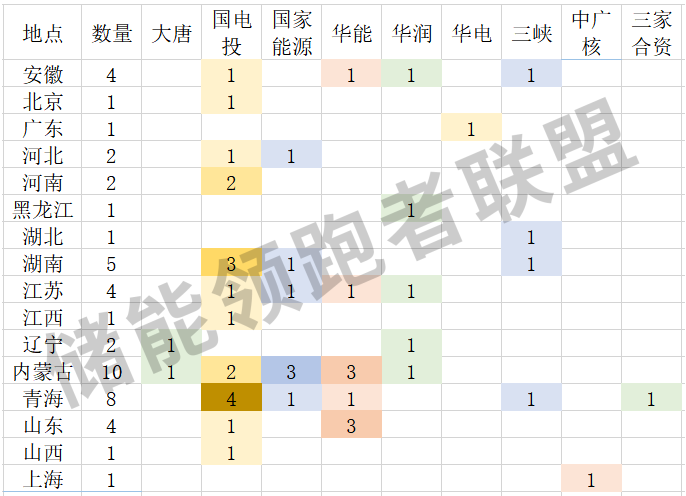

從項目建設(shè)地址來看,2020年“五大四小”投建的相關(guān)儲能項目主要分布在安徽、北京、廣東、河北、河南、黑龍江、湖北、湖南、江蘇、江西、遼寧、內(nèi)蒙古、青海、山東、山西、上海16個省市地區(qū)。其中內(nèi)蒙古自治區(qū)有10個儲能項目,是儲能項目最多的地區(qū),其次是青海省有8個儲能項目,然后是湖南有5個,江蘇省和安徽省都有4個項目,其余地區(qū)大多有1個或2個項目。

內(nèi)蒙古自治區(qū)與青海省一直都是風(fēng)光資源豐富的地區(qū),2020年是發(fā)電側(cè)儲能快速發(fā)展的一年,其中作為能源轉(zhuǎn)型與“碳中和”要求下,新能源儲能項目在2020年迎來了大爆發(fā)的,越來越多的新能源配置儲能項目在各個地區(qū)建設(shè)與落地,都將促進能源綠色低碳發(fā)展,促進新能源消納,“五大四小”作為央企履行社會責(zé)任主體作用,助推城市綠色發(fā)展。

“五大四小”的儲能項目具體分布如下:

在上圖中,可以明顯看出國電投的儲能項目在地區(qū)分布上涵蓋較為廣泛,涉及11個省份地區(qū),其中在青海有4個儲能項目,在湖南有3個儲能項目。其次是國家能源集團、中國華能集團、華潤集團都在5個省市地區(qū)投建有儲能項目,其中華能主要在內(nèi)蒙古與山東有3個儲能項目,占比較大。

由以上數(shù)據(jù)可知,2020年“五大四小”在儲能項目的建設(shè)地區(qū)選擇上,都較為分散,在許多地區(qū)大家可能都實驗性地先建設(shè)一個項目,后續(xù)再從建設(shè)經(jīng)驗與后續(xù)成果中考慮是否增加項目數(shù)量。而內(nèi)蒙古自治區(qū)一共有“五大四小”中的五家企業(yè)選擇了該地進行儲能項目的建設(shè),企業(yè)占比55%,共計10個儲能項目,可以說是新能源儲能項目的“最大贏家”。

儲能項目分類

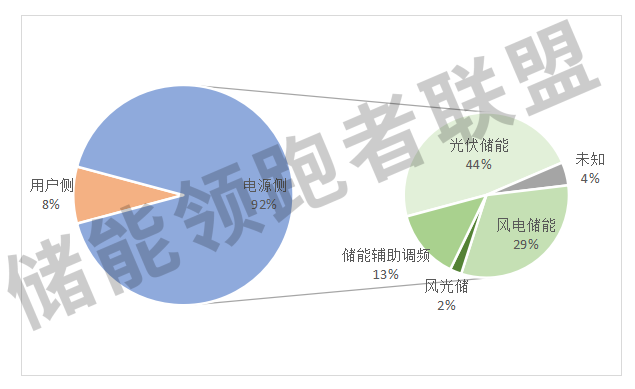

據(jù)統(tǒng)計,2020年“五大四小”投建的項目中,主要為電源側(cè)儲能項目,占比92%,其余為用戶側(cè)項目,占比8%。“五大四小”作為發(fā)電集團,主要涉及的領(lǐng)域與發(fā)電相關(guān),在能源轉(zhuǎn)型的推進過程中,2020年“五大四小”主要投建的電源側(cè)儲能項目中,光伏儲能項目占比最高,為44%,其次為風(fēng)電儲能29%,儲能輔助調(diào)頻13%,風(fēng)光儲2%。

2020年風(fēng)電儲能是行業(yè)中的熱點話題,從上圖占比29%中也能夠看出,風(fēng)電儲能項目的數(shù)量幾乎在2020年幾乎可以說是指數(shù)型增長,足以說明風(fēng)電儲能發(fā)展之迅速,發(fā)電集團響應(yīng)風(fēng)電配置儲能政策之積極;光伏儲能項目依然占據(jù)了將近一半的占比,光伏平價極大地降低了光伏儲能項目的成本,擴大了其市場。

對于發(fā)電集團來說,在電力系統(tǒng)中電網(wǎng)是其下游,并未直接與用戶進行聯(lián)系,2020年“五大四小”建設(shè)的儲能項目中,包含的用戶側(cè)項目占比8%,雖然占比非常小,但是卻增進了發(fā)電集團與用戶的直接合作,更加貼近用戶,也將有利于發(fā)電企業(yè)對于市場的了解與掌控,是有利于發(fā)電與用戶彼此之間增進合作,共同推進行業(yè)發(fā)展。

以下是具體每個集團的儲能項目情況

???

國家電力投資集團

項目數(shù)量:18

項目規(guī)模:367.36MW/455.58MWh

項目地點:安徽省、青海省、江西省、河南省、內(nèi)蒙古、山東省、河北省、北京市、山西省、湖南省、江蘇省

項目分類:電源側(cè)、用戶側(cè)

電池類型:磷酸鐵鋰電池、鐵-鉻液流電池、鈉鹽電池

以下為國電投儲能項目總表:

中國華能集團

項目數(shù)量:9

項目規(guī)模:77MW/87MWh

項目地點:山東省、內(nèi)蒙古、青海省、安徽省、江蘇省

項目分類:電源側(cè)

電池類型:磷酸鐵鋰電池

以下為中國華能集團儲能項目總表:

國家能源集團

項目數(shù)量:7

項目規(guī)模:26MW/38.5MWh

項目地點:內(nèi)蒙古、江蘇省、湖南省、青海省、河北省

項目分類:電源側(cè)

電池類型:磷酸鐵鋰電池

以下為國家能源集團儲能項目總表:

華潤集團

項目數(shù)量:5

項目規(guī)模:10MW/10MWh

項目地點:安徽省、內(nèi)蒙古、黑龍江、遼寧省、江蘇省

項目分類:電源側(cè)

以下為華潤集團儲能項目總表:

三峽集團

項目數(shù)量:4

項目規(guī)模:23.6MW/36.04MWh

項目地點:安徽省、青海省、湖南省、湖北省

項目分類:電源側(cè)、用戶側(cè)

以下為三峽集團儲能項目總表:

大唐集團

項目數(shù)量:2

項目規(guī)模:15MW/45MWh

項目地點:遼寧省、內(nèi)蒙古

項目分類:電源側(cè)

電池種類:全釩液流電池

以下為大唐儲能項目總表:

華電集團

項目數(shù)量:1

項目規(guī)模:10MW/10MWh

項目地點:廣東省

項目分類:電源側(cè)

項目名稱:廣東韶關(guān)雄州電廠10MW/10MWh儲能系統(tǒng)項目

中廣核集團

項目數(shù)量:1

項目規(guī)模:5MW/30MWh

項目地點:上海市

項目分類:用戶側(cè)

項目名稱:中廣核國軒高科5MW/30MWh儲能光伏項目

三家合資

項目數(shù)量:1

項目規(guī)模:20MW/40MWh

項目地點:青海省

項目分類:電源側(cè)

項目名稱:青海省海西州儲能系統(tǒng)項目

企業(yè)名稱:三峽新能源、中廣核、國家能源集團

責(zé)任編輯: 李穎

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號