![]() 新能源

新能源

![]() 新能源

新能源

2021年的春天還未到來,光伏行業戰爭已經打響第一槍。

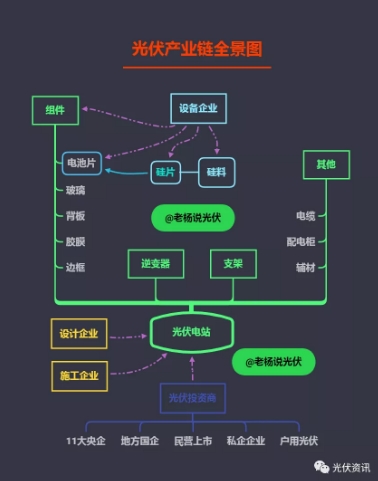

光伏產業鏈

眾所周知,光伏產業鏈有著一條明確而清晰的產業鏈,分別是硅料、硅片、電池片、組件、應用系統五大環節。處于光伏產業鏈上游的為硅片,光伏產業中游主要涉及電池片及組件,下游主要為光伏發電系統。

正所謂“擁硅為王”,硅料環節在2020年經歷了爆漲,目前,硅料仍漲勢兇猛,已超110元/kg,(相關鏈接:硅料再漲4%,超110元/kg!)且還有上漲的趨勢,各大硅片企業已與硅料廠簽署2021年硅料供應訂單,提前鎖定硅料產能。

硅料環節

上游硅料環節制造及研發門檻高,對技術及資金投入要求極高,原料的供應對于中下游產業鏈更是至關重要的。同時,近年光伏行業發展勢頭越來越猛,2020年我國光伏新增裝機規模48.2GW,同比增漲60%,值得一提的是,2020年我國多晶硅產量39.2萬噸,同比增長14.6%,盡管幾家硅料企業相繼宣布擴產,但投產需要時間,因此目前硅料仍處于供不應求的階段,寡頭效應愈演愈烈。

硅料企業的興起與衰落

自2006年起,多晶硅企業如同雨后春筍,遍及各地。但在2008年金融危機爆發后,歐洲國家紛紛取消太陽能補貼,國外多晶硅訂單銳減,其價格下泄90%以上,國內多晶硅企業開始受到巨大沖擊,五六十家多晶硅生產企業,或破產,或主動退出。

2018-2019年多晶硅價格持續下跌,且國內硅料企業的產能逐步擴大,在價格和市場份額的雙重擠壓下,海外高成本硅料加速退出。

如今,真正擁有話語權的硅料企業只有5家,分別是協鑫、通威、東方希望、新特和大全。

單晶與多晶的戰爭以單晶的勝利告一段落,如今,隨著硅烷流化床法顆粒硅技術的出現,新的競爭拉開序幕。

五大硅料企業

根據公開資料顯示,截至2020年底,大全新能源硅料產能達7萬噸,2021大全7.5萬噸硅料產能產能已被隆基、天合、晶澳、上機數控、中環等鎖定;新特2020年底硅料產能達7.2萬噸,2021年隆基、晶澳、上機數控共鎖定新特11.69萬噸硅料產能,遠超其實際產能8萬噸;東方希望硅料產能2021年預計產能3萬噸;亞洲硅業2021年的2.5萬噸硅料將全部供應給隆基;2021年協鑫4.51萬噸硅料產能已被上機數控、隆基股份、中環股份三家聯合鎖定,實際產能11萬噸。

協鑫攜顆粒硅技術歸來

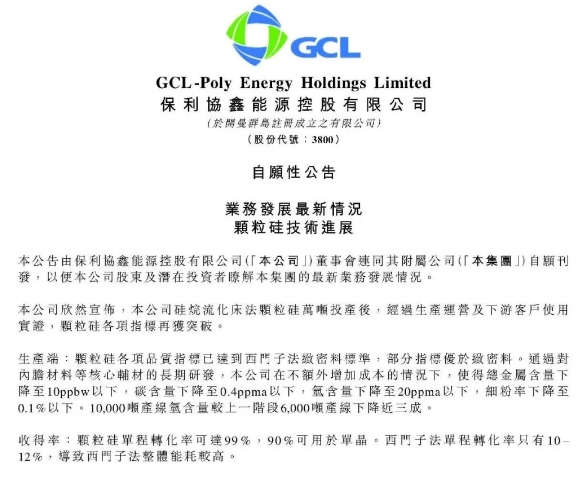

協鑫公告稱,顆粒硅技術,寶劍鋒從磨礪出:FBR顆粒硅技術對比目前市場主流改良西門子法,具備低耗能、連續生產的優勢,有望成為下一代光伏硅料技術。公司自2010年開始,歷時多年自主研發顆粒硅技術,并通過收購海外資產助力,最終實現了電子級顆粒硅量產。公司顆粒硅產品為市場主流棒狀硅的有效補充,已在下游客戶實現了質量驗證,目前徐州顆粒硅1萬噸項目已正式投產,未來發展值得期待。

顆粒硅法與西門子法大戰拉開序幕

協鑫與隆基、中環簽署硅料長單

2020年2月2日,隆基股份、中環股份先后發布公告稱:分別與江蘇中能(江蘇協鑫)、保利協鑫簽署9.14萬噸、35萬噸硅料長單,執行時長分別為3年、5年。兩個長單合計44.14萬噸,如果按硅業分會公布的當前硅料價格9.06萬元/噸估計,預估約為400億元(含稅)。

公告之一,江蘇中能硅業科技發展有限公司與隆基綠能科技股份有限公司的7家附屬公司銀川隆基硅材料有限公司、寧夏隆基硅材料有限公司、麗江隆基硅材料有限公司、華坪隆基硅材料有限公司、銀川隆基光伏科技有限公司、曲靖隆基硅材料有限公司和騰沖隆基硅材料有限公司簽署多晶硅采購協議書。

根據多晶硅采購協議書,江蘇中能將于2021年3月至2023年12月期間向隆基股份及其7家附屬公司銷售合共不少于91400噸多晶硅。為滿足客戶對顆粒硅的期待,多晶硅供應量之中將包括顆粒硅產品。隆基及其附屬公司將按月根據其需求簽訂采購多晶硅的訂單,訂單價格由雙方根據市場行情商議。

另一份公告,江蘇中能硅業科技發展有限公司與天津中環半導體股份有限公司附屬公司天津環睿電子科技有限公司簽署多晶硅采購協議。根據多晶硅采購協議,江蘇中能將于2022年1月至2026年12月期間向天津環睿銷售合共350000噸多晶硅。

協鑫&上機數控共同投資30萬噸顆粒硅

3月2日,保利協鑫能源發布公告稱,于2021年2月28日,公司全資附屬公司江蘇中能硅業科技發展有限公司與無錫上機數控股份有限公司簽訂一份戰略合作框架協議書,擬于中國內蒙古自治區共同投資建設30萬噸顆粒硅的研發及生產項目。根據戰略合作框架協議書,江蘇中能與無錫上機擬就30萬噸顆粒硅生產及下游應用領域的研發項目進行合作,項目總投資預計為人民幣180億元。項目將分為三期具體實施,第一期設計產能擬為6萬噸,擬投資人民幣36億元。

雙方擬透過成立合資公司的方式展開合作,江蘇中能擬于合資公司中持股65%,無錫上機擬于合資公司中持股35%。

協鑫通過與下游三家硅片企業的簽約,間接證明了顆粒硅的可靠性。

硅烷流化床法顆粒硅技術VS西門子法

關于顆粒硅技術與西門子法孰強孰弱的問題,一直都是行業內討論的焦點。今日,通威與協鑫就熱點話題先后回應。

中午,保利協鑫發布公告,對顆粒硅的最新進展進行了說明,稱顆粒硅各項品質指標已達到西門子法致密料標準,甚至部分指標還優于致密料。

顆粒硅單程轉化率高達99%,90%可用于單晶。而西門子法單程轉化率只有10–12%,顆粒硅可更好滿足單晶用料要求,并可以實現單晶自動化加料,智慧化生產。

基于整個光伏產業鏈較西門子法1GW元件至少可降低47.7%的二氧化碳排放量,會促進碳中和的發展。

而在3月7號通威舉行了投資者電話會議,對顆粒硅法與改良西門子法在生產成本,質量問題以及跳氫等問題上進行了比較,并指出絕大多數廠家都放棄了顆粒硅路線,相繼退出,海外、國內最優的產能都選擇的改良西門子法。

自協鑫發布顆粒硅萬噸投產儀式后,通威與協鑫現在爭斗的很明顯啊!

那么究竟是顆粒硅法更勝一籌還是改良西門子法穩操勝券?

就讓我們拭目以待吧!

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號