![]() 新能源

新能源

![]() 新能源

新能源

報告摘要:

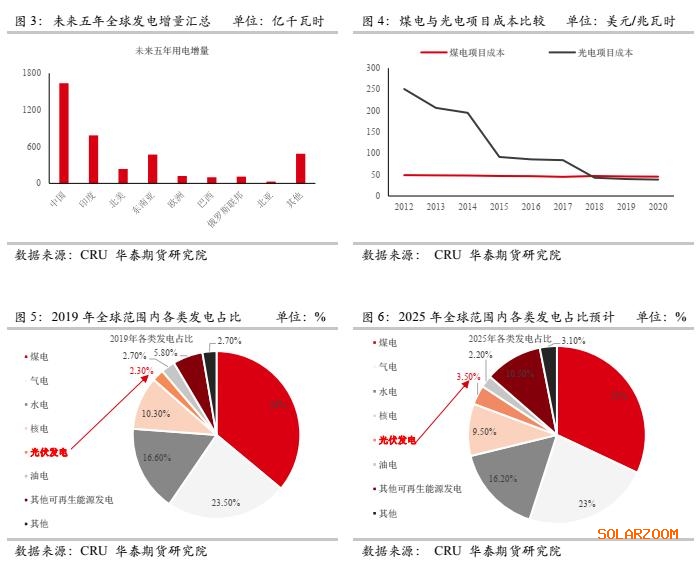

十四五規劃期間,預計全球用電規模將會以每年約2.2%的速度增長至2025年的約30,317太瓦時,其中,中國的貢獻預計較為突出,《中國電力發展報告2019》中稱,2025年全社會用電量將達9,100-9,500太瓦時,全球占比將超30%。

為了兌現《巴黎協議》中的承諾,全球范圍內光伏裝機量也將開啟大幅增長模式,根據中國光伏業協會預計,截止2025年,樂觀估計下,全球范圍內累計光伏裝機量或將達到約375吉瓦,在相對保守的估計下也將達到約284吉瓦。

至于光伏板塊耗銀方面,2021-2022年,若按照中國光伏業協會對于未來全球裝機量預估,樂觀估計下,全球光伏板塊耗銀量將會分別占到白銀年產量的7.72%與12.28%,而在相對保守的估計下也將分別達到6.73%與8.49%。

參考BNEF、HIS、PV lnfolink、HPT這四家機構對于光伏裝機量的平均預測數據來看,在2021-2022年,全球光伏板塊耗銀量占全年白銀產量的比例約為7.73%與7.85%。

故此,綜合各類機構對于未來裝機量的預測,在白銀年產量不出現大幅激增的情況下,光伏板塊耗銀占比在2025年時大概率將會超過12%。

PS:

由于文中有大量能量以及功率單位,且不同單位間量級差距巨大,故此在此做簡單匯總:

能量單位:

1太瓦時(Twh)= 10億千瓦時(Kwh)

1兆瓦時(Mwh)= 1,000千瓦時(Kwh)

功率單位;

1吉瓦(GW)= 1000兆瓦(MW)

1兆瓦(MW)= 1000千瓦(KW)

背景

剛剛過去的2020年是《巴黎協定》簽署的第五年,此前共有178個締約方宣布參與此協議。《巴黎協定》的長期目標旨在將全球平均氣溫較前工業化時期上升幅度控制在2攝氏度以內,并努力將溫度上升幅度限制在1.5攝氏度以內。而中國則承諾在2030年左右,二氧化碳排放達到峰值,并爭取盡早實現,且盡早使2030年單位國內生產總值與二氧化碳排放量之比較2005年下降60%至65%。全球范圍內,聯合國氣候科學專家委員會建議2050年之前將氣候排放量在2010年的水平上減少40%到70%。

光伏發電作為清潔能源中重要的一員,其未來的發展對于世界范圍內的減排勢必將會起到突出的貢獻作用。

國內光伏發電節省碳排放量及經濟效益測算

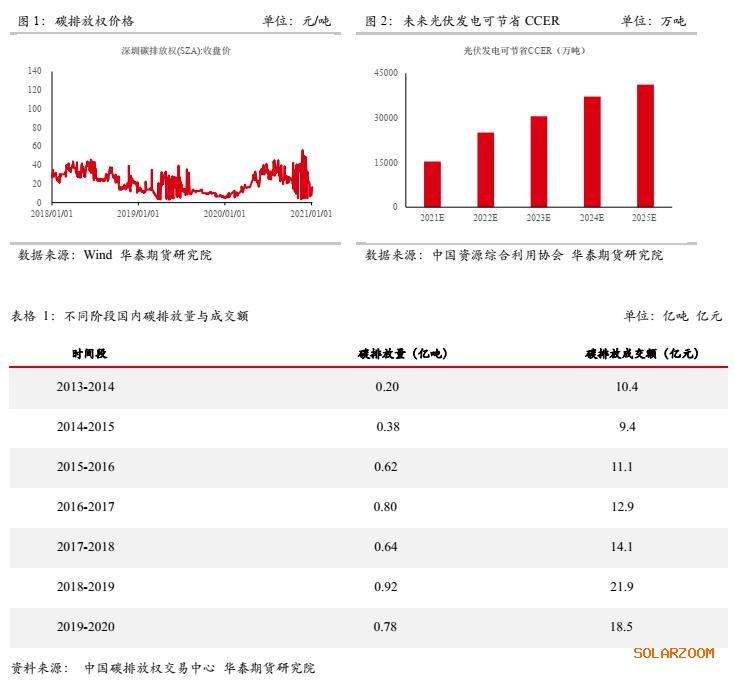

2021年1月5日,生態環境部公布《碳排放權交易管理辦法(試行)》,并將于2021年2 月1 日起施行。目前共有2,225 家發電企業被列入重點排放單位。目前主要有三種方式達到碳排放目標:

1。 企業通過節能減排,減少自身排放量。

2。 通過碳市場交易購買配額。

3。 通過購買CCER(國家核證自愿減排量)抵消部分碳排放。

光伏板塊在降低碳排放方面擁有壓倒性的優勢。

①根據此前中國資源綜合利用協會可再生能源專業委員會和國際環保組織綠色和平發布的《中國光伏產業清潔生產研究報告》中稱,根據測算,光伏發電的二氧化碳排放為33-50克/度,煤電為796.7克/度。光伏發電的二氧化碳排放量只是化石能源的十分之一到二十分之一,優勢十分明顯。

②從可再生能源開發的CCER角度出發,以及光伏項目開發CCER的經驗來看,100MW的光伏項目每年可以開發出11萬噸CCER,全生命周期內最多可以開發21年,即全生命周期內最多可以開發出231萬噸CCER。若以2020年深圳碳排放權均價(25.22元/噸)的價格進行測算,生命期內可以通過碳排放權交易額外獲得的收益約為5,825萬元,平均每年約277萬元。而這部分的收益,可以有效降低7%左右的LCOE(平準化發電成本,按年利用小時數1000小時,上網電價0.3元/Kwh測算),這對于保障全國光伏電站實現平價上網也有著十分積極的作用。同時也為光伏發電的進一步普及打下了堅實的基礎。

全球用電規模預計

根據CRU此前的報告稱,在2020至2025年間,全球的用電量將會從2019年的26,663億千瓦時以每年約2.2%的速度增長至2025年的約30,317太瓦時,由于光伏項目成本于近年來呈現持續下降的態勢,并且目前已小幅低于煤電項目成本,預計光伏發電比例將從2019年的2.3%上升至3.5%,雖然整體比例似乎不算太大,但從絕對量上來看依然不容小覷。

中國方面,根據2020年7月國家電力規劃設計總院發布的《中國電力發展報告2019》中所述,2025年全社會用電量將達9,100-9,500太瓦時,“十四五”全國尖峰負荷控制規模為5,000萬千瓦左右。

不同機構對于光伏裝機量預估

·中國光伏業協會:

就未來光伏裝機以及發電量預估而言,根據中國光伏業協會結合十四五規劃中相關事宜預計,樂觀情況下,全球年均光伏新增裝機量或將達到287吉瓦,在相對保守的估計下,也將達到222吉瓦。

而在中國,樂觀情況下,十四五期間年均新增光伏裝機量將達到約90吉瓦,在相對保守的估計下也將接近70吉瓦。

·CRU

在光伏裝機量方面,CRU 2020年6月的報告預計,截止2030年,全球累積光伏裝機量將會超過1,500吉瓦。其中中國方面的貢獻將會在32%左右。不過由于CRU發文時,中國方面尚未發表十四五規劃報告,也并未明確提及未來對于光伏板塊發展以及裝機量的具體目標,相比之下,CRU對于未來新增的預計相較于中國光伏業協會的預計顯得十分保守。

具體預測如下表所示:

·其他機構(BNEF、HIS、PVinfolink、HPT)

全球范圍內其他機構對于未來光伏裝機量的預測則是大多介于中國光伏業協會以及CRU的預測之間,就年均裝機量而言,機構普遍預測預至2025年,新增年均裝機量將會達到200吉瓦的水平。

白銀在光伏電池中的作用簡介

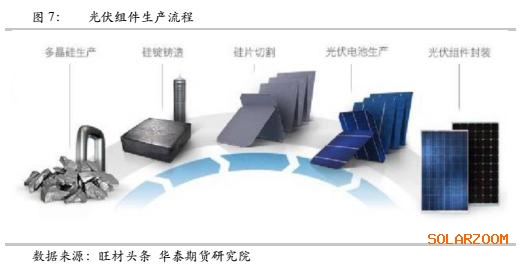

白銀由于其優秀的延展性以及導電性,故此是太陽能電池板的一個主要的配件,太陽能電池板上90%的硅片都需要白銀來焊接。雖然作為貴金屬而言,白銀價格相對昂貴。,但它依然被廣泛用于晶體硅光伏電池。一般而言,一塊完整的光伏電池板從材料到成品,包括了“硅料處理-硅棒切割-電池片生產-組件生產-組件應用”全過程。其流程如下:

白銀主要使用在光伏電池生產流程中的單片焊接過程中,傳統工藝中,一般采用銀扁線構成電池的接頭,然后利用點焊或焊接(用紅外燈,利用紅外線的熱效應)等方法連接起來。現在一般使用電鍍60%的Sn、38%的Pb、2%的Ag后的銅扁絲(厚度約為100~200μm)。接頭需要經過火燒、紅外、熱風、激光處理。由于鉛有毒,因此現在越來越多地采用96.5%的銅和3.5%的銀合金。

光伏板塊耗銀量分析

根據世界銀行此前的報告稱,預計至2050年,在能源相關板塊的耗銀量將會較當下上漲超50%,而其中又有超過95%是來自于光伏發電。

由于白銀價格相較于其他基本金屬而言更為昂貴,因此生產企業便會想方設法在生產過程中降低光伏組件的耗銀量。據CRU報道,2009年每塊光伏電池耗銀量大約在521毫克,至2016年,單塊光伏電池耗銀量已下降至130毫克左右,降幅超過75%。由于技術限制,預計在2030年后,單位耗銀量將會降至極限。若折算為單位功率耗銀量,則2021年至2025年,單位瓦特耗銀量也將從2020年的約16.5mg/w逐漸下降至約10.5mg/w。截止2030年,單位發電量耗銀將會下降至8.5mg/w的水平,之后進一步下降的可能性相對較低。

根據前文提及的不同機構對于未來裝機量的預測以及參考CRU報告中對于單位瓦特耗銀量的預估,計算2021-2025年全球范圍內光伏系統對于白銀的消耗量結果如下:。

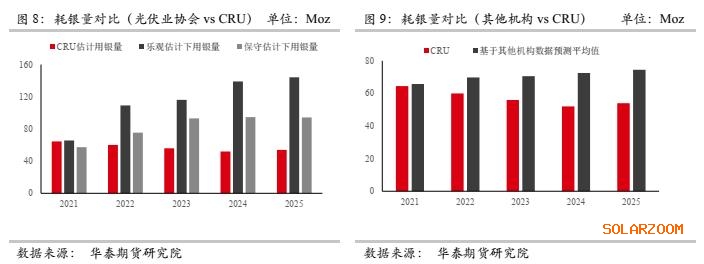

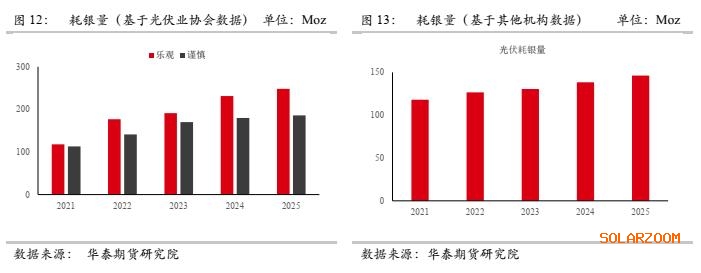

首先,根據中國光伏業協會所預測的新增裝機量所計算結果可得,至2025年,全球光伏板塊用銀量在樂觀的估計下將會達到144.06Moz,而在相對謹慎的估計下,也將會達到94.22Moz。

而根據BNEF以及HIS等機構所預測的結果,至2025年各機構所預計的平均光伏板塊耗銀量將會達到74.53Moz。這一數字相較于此前基于中國光伏業協會所預期的未來裝機量所計算得的耗銀量明顯偏少。

總體而言,由于對未來光伏整體裝機量的預測存在較大出入,故此在光伏板塊整體耗銀量方面,基于不同機構的預估數據所測算出的耗銅量也有一定差距。且至2025年,該差距呈現擴大趨勢。

統計預測

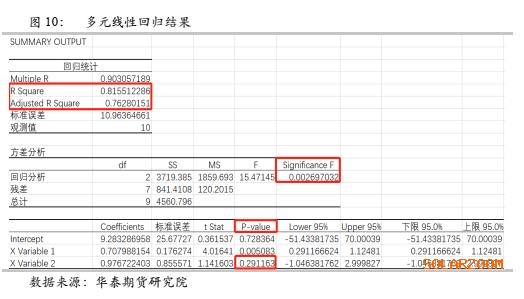

若嘗試用線性回歸的方式對于未來光伏板塊耗銀量進行預測。選擇自變量為:年新增基站量(X1)、單位瓦特耗銀量(X2)進行回歸分析。參照自2011年至2020年的數據,可得回歸結果如下所示:

可以發現,雖然使用上述多元線性回歸所得到的擬合優度相對較高,并且也可通過F檢驗,但是單位瓦特耗銀量這一自變量的 P值明顯偏大,考慮到單位瓦特耗銀量的下降速率在2021年之后會出現放緩,故此不排除模型存在異方差問題。因此舍棄該自變量所得到的單元線性回歸結果如下所示:

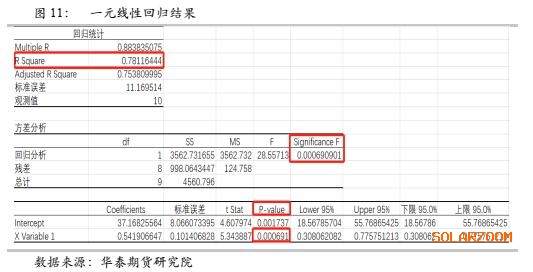

可以發現,一元線性回歸結果的擬合優度雖然有小幅下降,但F檢驗以及P值均相對正常,故以此回歸方程為準,計算光伏耗銀量(Y)=37.17 + 0.54×年新增光伏裝機量(X),預測結果如下:

可以發現,當舍棄單位瓦特耗銀量這一變量之后所預測得到的數據較此前預計明顯偏高。需要注意的是,據CRU預估,自2021年至2025年間,單位瓦特耗銀量將會從12.5mg/w下降至約10.5mg/w,下降速率較此前雖有所放緩,但下降幅度仍達到4%左右。這里需要提醒的是,倘若由于技術限制或是其他原因致使單位瓦特耗銀量無法按預計速度下降,那么光伏板塊的耗銀量將會更加可觀。

白銀供應增量預期

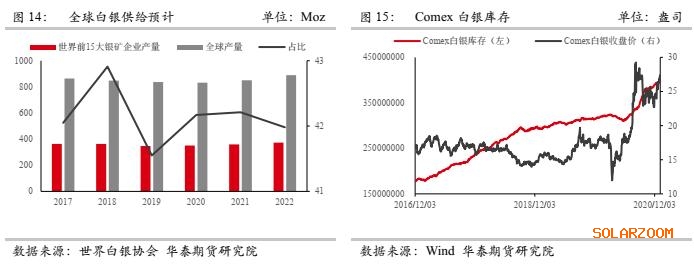

2020年間,受“新冠”疫情影響,原本集中在墨西哥地區的投產受到一定阻礙,由于2021年疫情是否能夠隨著疫苗的推出而被有效控制猶未可知,因此產能能否如期恢復尚存在較大不確定性。考慮到白銀價格于2020年大幅上漲,且根據世界白銀協會報告顯示,目前主要白銀企業生產成本仍在11美元/盎司至13美元/盎司(邊際成本為7美元/噸左右),在高利潤驅使之下,預計未來兩年白銀產量仍將會明顯增長,預計2021與2022年,白銀的產量增速分別為2.25%與4.54%達到851Moz與889Moz。

但是,目前全球范圍內白銀的“天量庫存”仍將淡化白銀的基本面影響,結合上文中所估算的光伏板塊用銀量而言,2021至2022年,若按照中國光伏業協會的預估,光伏板塊耗銀量在樂觀的估計下,將會分別占到白銀年產量的7.72%與12.28%,而在相對謹慎的估計下也將分別達到6.73%與8.49%。若用除去CRU之外其余機構對于未來光伏裝機量的數據進行預測,平均來看,在2021與2022兩年間,光伏板塊耗銀量占全年白銀產量的比例約為7.73%與7.85%。

因此綜合來看,在白銀年產量不出現大幅激增的情況下,這一比例在2025年時大概率將會超過12%。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號