![]() 新能源

新能源

![]() 新能源

新能源

前新能源首富朱共山旗下的協鑫能科似乎越來越讓人看不懂。

1月24日,協鑫能源科技股份有限公司(下稱 協鑫能科)發布業績預告,預計2020年歸屬于上市公司股東的凈利潤7.76億元~8.88億元,同比增長40.15%~60.37%;基本每股收益盈利0.57元-0.66元。

業績變動主要原因是:公司投建的相關天然氣和風力發電項目陸續并網轉入運營,裝機規模及發電量、供汽量均同比上升;由于2020年煤炭和天然氣平均價格同比下降的利好以及內部經營管理方面的提升,公司本年度取得較好的業績增長。

這也在情理之中。畢竟,2020年全球天然氣價格上漲了16%,新能源更是全球經濟超級熱點。國內新能源企業的股票翻了再翻。

但協鑫能科是個例外。截至1月24日,協鑫能科股價為5.7元/股,股價處于自2018年來形成的平臺,走勢為震蕩橫盤。這個平臺可以說是協鑫能科的歷史底部。這就十分奇怪,比如隆基股份從2018年6月的20元已經漲到現在121元。就說電力熱力供應板塊的川能動力股價也從2018年10月的3元左右飆升到現在的接近16元。換句話說,協鑫能科的股價與新能源發展的大背景與其凈利預增超40%數據極度不匹配。

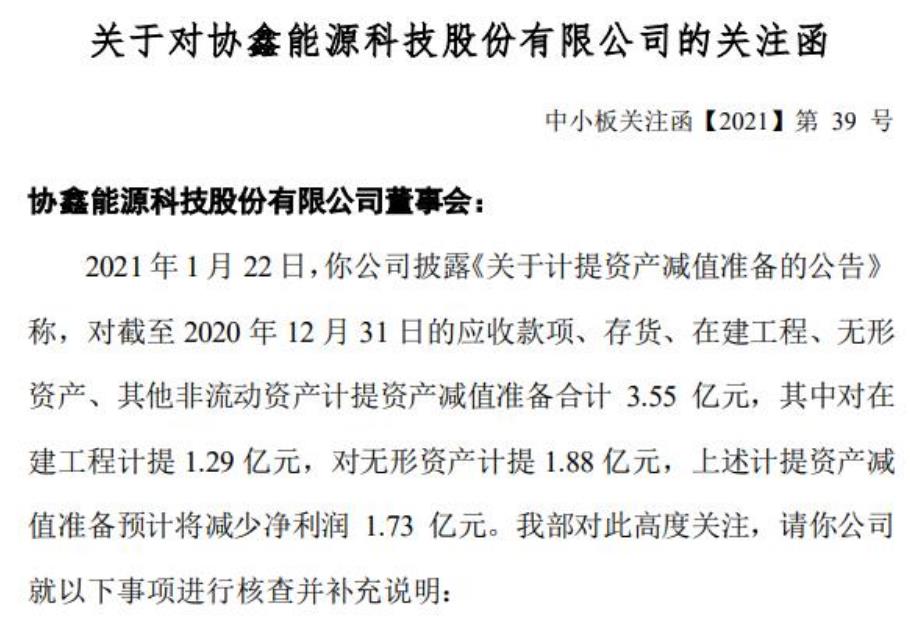

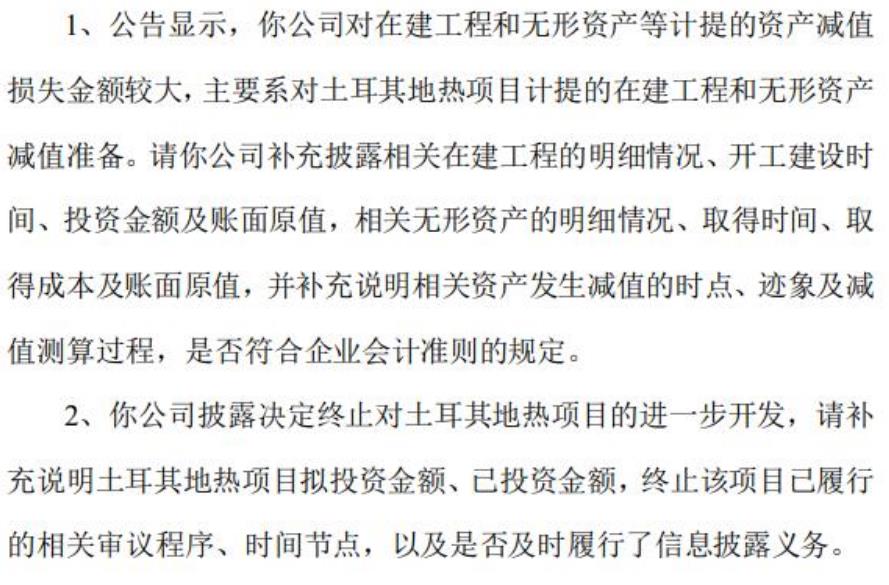

讓人沒有想到還有協鑫能科的大幅商譽減值。1月22日,深交所向協鑫能科發關注函稱,2021年1月22日,公司披露《關于計提資產減值準備的公告》稱,對截至2020年12月31日的應收款項、存貨、在建工程、無形資產、其他非流動資產計提資產減值準備合計3.55億元,其中對在建工程計提1.29億元,對無形資產計提1.88億元,上述計提資產減值準備預計將減少凈利潤1.73億元。

這并非協鑫能科的首次商譽減值。2020年2月28日,其發布關于計提資產減值準備的公告,信用減值準備和資產減值準備合計1.13億元,預計公司2019年度歸屬于母公司所有者凈利潤減少6982.27萬元。

更讓人好奇的是,2020年11月20日協鑫能科發布公告稱,公司近日接到公司控股股東上海其辰投資管理有限公司(以下簡稱上海其辰)通知,獲悉上海其辰所持有本公司的部分股份辦理了解除質押同時進行了再質押。上海其辰于2020年11月17日將原質押給中國長城資產管理股份有限公司上海自貿試驗區分公司的公司股份2.80億股解除質押,占其所持股份比例為35.74%。截至本公告日,上海其辰累計質押股數約為7.75億股,占其所持股份比例為98.99%。公司股東協鑫創展控股有限公司累計質押股數約為8620萬股,占其所持股份比例為100%。

先來說說商譽減值是不是一個雷。“每日資本論”認為在情理之中,前提是協鑫能科在土耳其地熱項目計提的在建工程和無形資產真實可靠。這也是深交所關注重點問題之一。如果這個沒有問題,那么在營收增長較快的情況下,進行必要的商譽減值,更有利于企業的健康發展。這也并非讓人覺得非常奇怪。

值得一提的是,協鑫能科重組方案中包含著業績承諾,即協鑫智慧能源在2018年度、2019年度和2020年度實現的合并報表范圍扣除非經常性損益后歸屬于母公司所有者的凈利潤分別不低于1.95億元、3.71億元和5.81億元,合計不低于11.47億元。

彼時,外界對此業績承諾存在一些擔心。數據顯示,協鑫智慧能源在2015年、2016年、2017年的歸母凈利潤分別為3.91億元、4.54億元、3.55億元,業績下滑主要是由于燃料市場價格波動引起的生產成本增加以及積極開發投資清潔能源項目而產生的前期資金成本上升。要是按這個趨勢發展下去,想要達成業績承諾恐怕還有點難度。

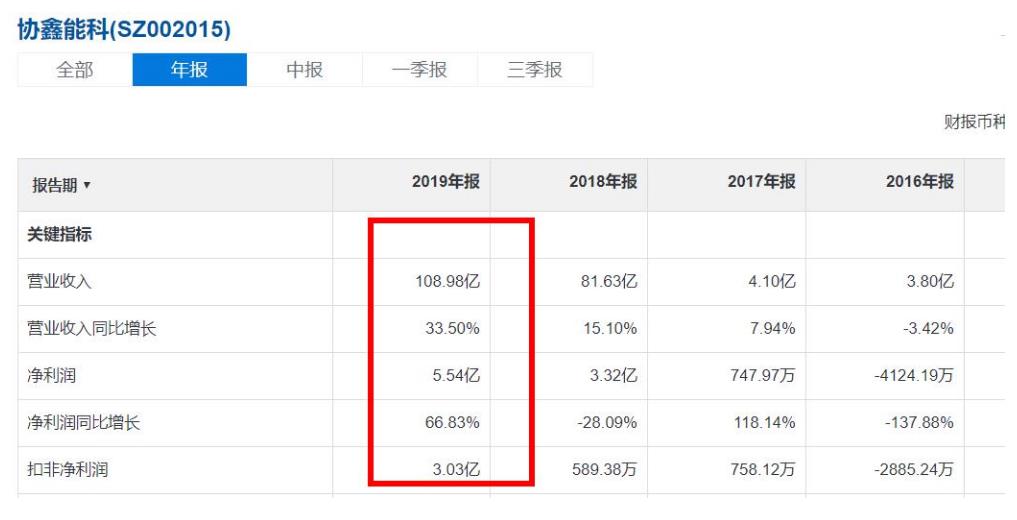

讓意想不到,協鑫能科超額完成了業績承諾。財報顯示,協鑫能科2018凈利潤3.32億元,2019年5.54元,2020年凈利預計超7億元,三年累計15.86億元。再加上全球新能源大發展的背景,未來若無大的變化,其業績應該繼續保持良好發展態勢。

這樣非常有利于緩解其資金壓力。2020年三季度財報顯示,協鑫能科貨幣資金37.79億元,短期借款26.9億元,一年內到期的非流動負債14.35億元,流動負債總計87.56億元,資金鏈還是相當緊繃。

此外,協鑫能科的資產負債率在2020年三季度也超過了70%。拉長時間軸,其資產負債率從2018年的5.74%猛增至2019年的68.09%,呈現逐年走高態勢。

問題來了,既然如此,作為控股股股東股權質押為何高達98.99%,協鑫能科唱得哪出呢?難道控股股東放著好好的新能源大發展的機會不玩了,“要跑”?

要搞清楚協鑫能科的事情必須以“協鑫系”為一盤棋來看待,就基本清楚了。

協鑫能科是江蘇協鑫集團創始人朱共山控股上市公司,2019年借殼霞客環保上市,也是朱共山手中三駕馬車之一,另外還有兩家上市公司保利協鑫能源、協鑫集成。協鑫能科控股股東為上海其辰持股57.93%,實控人是朱共山持股,協鑫智慧能源股份有限公司是其控股子公司,主營業務為清潔能源發電、熱電聯產及綜合能源服務等。

朱共山在中國能源界赫赫有名。1990年,他在香港創業,成立協成電器設備,1996年,在太倉成立太倉協鑫置富熱電。到2002年,公司有多家熱電廠投產。2006年,朱共山進軍光伏產業,協鑫硅業科技控股公司成立。

2007年是朱共山的高光時刻,他將手中多家電廠資產整合,并將保利協鑫能源帶到香港上市,這是協鑫集團的第一家上市公司,坊間也稱之為“民營電王”。2009年,保利協鑫能源以超260億港元的價格收購江蘇中能硅業100%股權,由此躋身新能源龍頭股行列,更引來中投公司55億港元的入股,成為其第二大股東。至此,保利協鑫能源成功躋身全球最大多晶硅和硅片供應商之列,其多晶硅和硅片產量世界第一,朱共山也被業內稱為“世界硅王”。

2009年,朱共山曾以97億元身家成為胡潤能源富豪榜首富,2011年,他以財富160億元成為當年胡潤新能源富豪榜新能源行業的首富。保利協鑫能源的市值也曾高達1134.85億港元。

但2018年,光伏行業遭遇寒冬。朱共山的能源公司業遭遇重創。財務報告顯示,截至2019年上半年,保利協鑫能源身上的總負債高達865億元。截至2020年中報,保利協鑫能源凈利虧損仍高達19.96元,貨幣資金貨幣資金68.18億,但短期借款高達286.7億元,流動負債470.91億元。債務依然十分沉重。

敲黑板!從股權穿透來看,協鑫能科的控股股東是上海其辰,而后者的大股東是協鑫集團有限公司。

到此,答案呼之欲出——上海其辰質押協鑫能科股權也是為了朱共山緩解“協鑫系”沉重債務和未來發展。

想象空間在哪兒呢?去年,朱共山在全球光伏大會上表示,光伏電站單瓦造價已降到4塊錢以下,光伏發電“一度電一毛錢”也不再稀奇。光伏“平價上網”之后的下一站,是“低價上網”,然后是清潔替代。

截至1月25日開盤,受凈利大幅預增影響,協鑫能科集合競價一度漲停,最終以3.51%高開。

責任編輯: 李穎

京公網安備 11010802020613號

京公網安備 11010802020613號