![]() 電力

電力

![]() 電力

電力

碳中和加速電力增長零碳化進程

2020年9月22日舉行的聯(lián)合國大會上,習(xí)近平主席承諾中國將在2030年前實現(xiàn)碳排放達峰,并在2060年前實現(xiàn)碳中和。1 這 是全球應(yīng)對氣候變化工作的一項重大進展,顯示了中國作為 負責任大國承擔起全球領(lǐng)導(dǎo)力的決心。

我們認為,中國能夠在2060年前,甚至有可能在2050年實現(xiàn)碳中和,并全面發(fā)展成為一個發(fā)達經(jīng)濟體。正如我們近期發(fā) 布的兩部報告(分別討論了全球和中國經(jīng)濟全面脫碳的可行 性2 )所示,技術(shù)先進的經(jīng)濟體以非常低的經(jīng)濟成本在本世紀 中葉實現(xiàn)零碳,其可行性是毫無疑問的。

實現(xiàn)這一碳中和目標的關(guān)鍵在于應(yīng)盡早完成盡可能多部門的電氣化,并確保幾乎所有電力來源于零碳資源。全球越來越多 的國家都極為重視電力系統(tǒng)低碳轉(zhuǎn)型的需求與機遇,并制定了相應(yīng)的目標:

英國現(xiàn)在已通過立法正式承諾將于2050年實現(xiàn)凈零溫室氣 體排放,并計劃在2035年實現(xiàn)零碳或近零碳電力系統(tǒng)。

美國當選總統(tǒng)拜登提議美國將在2035年前實現(xiàn)電力系統(tǒng)零 碳并在2050年前實現(xiàn)全社會凈零排放。 清華大學(xué)氣候變化與可持續(xù)發(fā)展研究院近期發(fā)布的一份研究 顯示,中國可以在2060年或更早完成碳中和目標,與將全球溫 升幅度控制在1.5℃的路徑保持一致。

在所有國家可實現(xiàn)的全面脫碳情景中,電力的脫碳都必須先 于更大范圍的整體經(jīng)濟脫碳。因此,中國電力系統(tǒng)在未來十 年的發(fā)展對于其在2030年前實現(xiàn)達峰和在2060年或更早時間 實現(xiàn)碳中和目標至關(guān)重要。要完成習(xí)主席提出的目標,中國必 須大幅提高零碳發(fā)電資源的投資速度,而任何新建煤電投資 形成的資產(chǎn)都有可能阻礙這一目標的實現(xiàn),或必須被迫在遠 早于其使用壽命結(jié)束的時間關(guān)停,這不但將造成投資資源的 浪費,更對電力系統(tǒng)脫碳帶來更多挑戰(zhàn)。

因此,符合中國長期碳中和目標的合理策略,應(yīng)確保中國所有 新建發(fā)電裝機基本為零碳清潔能源。但是,目前中國仍在繼 續(xù)建設(shè)新的燃煤電廠,僅2020年1-6月間,新批復(fù)的煤電裝機即 達20 GW,比過去4年中任何一年的全年核準裝機量都高。

這是不同關(guān)切和利益訴求綜合作用的結(jié)果。首先,由于各省具 備不同的資源稟賦和經(jīng)濟發(fā)展特征,在考核與激勵措施實施 上可能各有側(cè)重。同時,一些偏頗的觀點認為,在不增加更多 新增煤電的前提下增加可再生能源上網(wǎng)和消納,這在技術(shù)上 存在難度,甚至是不可能的。另一些觀點認為,零碳電力供應(yīng) 的增長速度是有限的,難以滿足未來十年的電力需求增長,而 煤電是必然選擇。在本報告中,將闡述為何這些觀點并不準 確,并證明幾乎所有新增發(fā)電均來自零碳能源的策略是可行且 具備經(jīng)濟效益的。

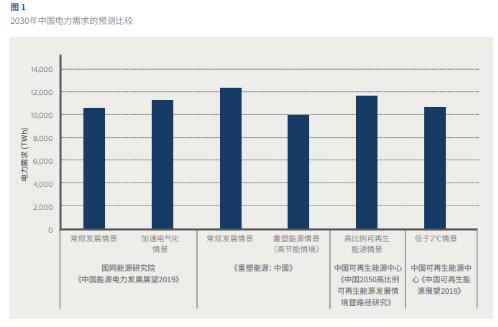

到2050年,中國經(jīng)濟體將大部分完成脫碳化—如地面運輸和住宅供暖等目前主要使用化石燃料的部門活動基本將接近完 全電氣化,總耗電量將達到約15萬億千瓦時,大約是當前水平 的2倍。研究表明,到2030年,隨著經(jīng)濟的繼續(xù)增長和電氣化 范圍擴大到新的部門,中國的電力需求將達到10-12萬億千瓦 時(圖1)。

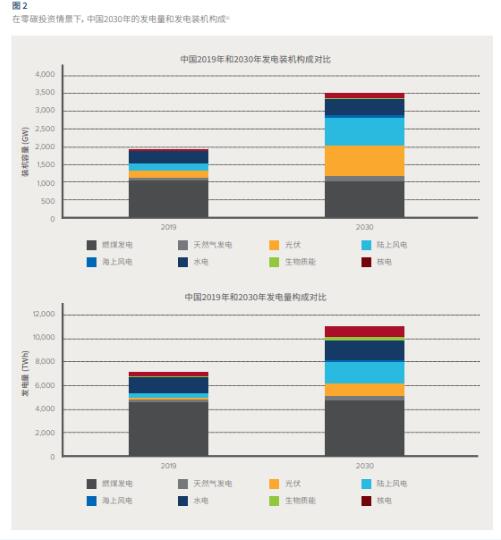

在本報告中,我們設(shè)定了一個與2050年完成中國電力部門脫 碳相一致的2030情景,并將其稱為“零碳投資情景”。如圖2 所示,該情景包括了以下假設(shè):

2030年,電力需求約達到11萬億千瓦時,在當前水平基礎(chǔ)上 增長54%,年均增長率約4%;

將煤電裝機控制在2019年1041 GW的裝機水平,但通過提 高現(xiàn)有裝機的使用率少量提高煤電發(fā)電量;

非水可再生能源發(fā)電裝機平均年增長約110GW,從2019年 的408 GW增長到2030年的1650GW,非水可再生能源發(fā)電 量占當年發(fā)電總量的比例達到28.5%;

非化石燃料發(fā)電占比達到53%,略高于中國政府在2016年 提出的50%的目標。

在該情景時間節(jié)點之后,從2030到2050年,零碳發(fā)電供應(yīng)比 例應(yīng)繼續(xù)快速提高,并逐漸減少存量燃煤機組(除非配合碳 捕集與封存)。實現(xiàn)這一情景將有助于實現(xiàn)“2030年前達峰” 的目標,并確保中國處于實現(xiàn)2060年碳中和目標的正確發(fā)展 路徑上。

本報告通過以下四個章節(jié)展示了用零碳發(fā)電資源來滿足未來十年用電增量的可行性,以及要實現(xiàn)這一目標所需的政策支持:

1.零碳電力增長的經(jīng)濟性日益顯著

2. 瞬時電力平衡管理技術(shù)已然成熟

3. 時-日-季節(jié)電力供需平衡可實現(xiàn)

4. 未來10年電力零碳增長政策建議

2.零碳電力增長的經(jīng)濟性日益顯著

在全球各地,可再生能源發(fā)電成本持續(xù)下降并逐漸開始低于 化石燃料發(fā)電成本,中國也不例外。但中國需調(diào)整政策以確保 可再生能源成本能持續(xù)快速下降,并且零碳電源投資也能滿 足未來電力需求增長。

全球可再生能源成本都在下降

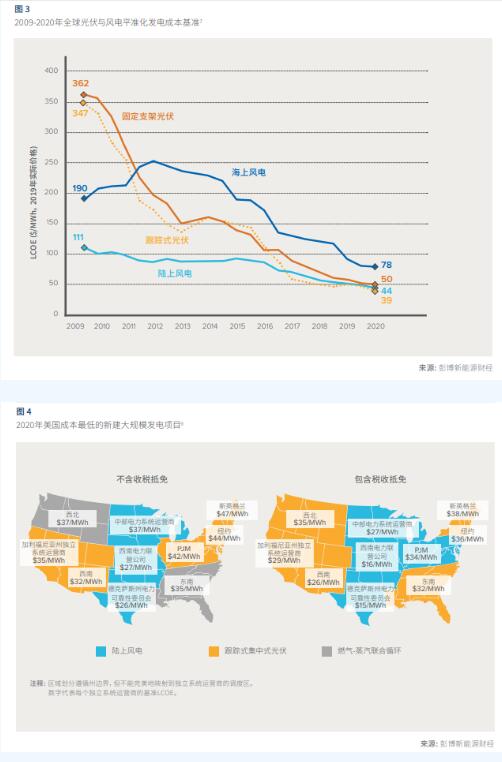

過去10年,可再生能源的發(fā)電成本降幅巨大。據(jù)測算,全球 光伏和陸上風電的平準化發(fā)電成本(LCOE)分別下降了85%和 60%,海上風電成本如今也開始快速下降,僅過去五年就下降 了60%。5 在可再生能源資源豐富地區(qū),可再生能源競價甚至 更低。目前全球光伏LCOE平均水平大約是每千瓦時0.35元,但美國加利福尼亞州、葡萄牙和中東已經(jīng)出現(xiàn)了每千瓦時 0.14元甚至更低的報價。全球海上風電的LCOE目前為每千瓦 時0.63元左右,英國最新的中標價格大約每千瓦時0.36元。

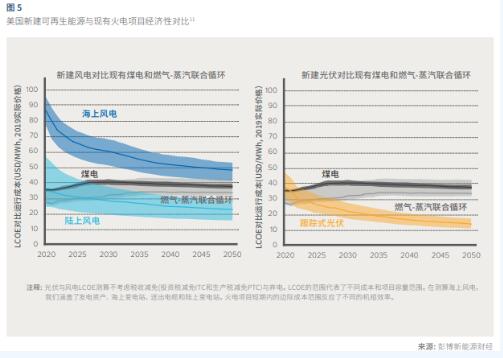

在許多國家,光伏與風電目前已經(jīng)能夠與作為基荷的化石燃料 發(fā)電競爭。甚至在一些國家,可再生能源加儲能已經(jīng)成為比燃 氣輪機更具經(jīng)濟性的調(diào)峰方式。基于美國市場的研究顯示, 在稅收減免政策的支持下,光伏或風電成本在所有州都已低 于基荷燃氣發(fā)電(圖4),許多州也取消了新建燃氣調(diào)峰電廠計 劃,為光伏加電池儲能方案提供發(fā)展空間。

展望未來,可再生能源發(fā)電成本下降趨勢必將持續(xù)下去。因 此,光伏和風電成本很快就將在一些國家降至低于現(xiàn)有燃煤 或燃氣電廠邊際運營成本。未來十年,許多國家的光伏與風電 成本都將陸續(xù)達到這一轉(zhuǎn)折點,而可再生能源的優(yōu)勢也將隨 時間推移愈加顯著。圖5展示的美國發(fā)電成本變化趨勢顯示, 可再生能源的競爭力正在超過新建煤電項目和許多現(xiàn)有燃煤 電廠,給這些電廠及投資者帶來了越來越大的經(jīng)濟性壓力。

中國可再生能源和其他零碳發(fā)電成本 全球范圍的大趨勢在中國也在同步發(fā)生。中國的光伏發(fā)電成 本已經(jīng)低于燃煤發(fā)電成本,而陸上風電也將很快達到這一水 平。海上風電成本很可能將在未來十年具備競爭力,而中國的 核電成本目前已經(jīng)基本可以與煤電競爭。

光伏成本已經(jīng)低于新建煤電

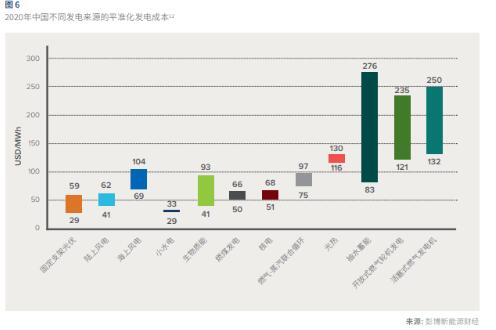

據(jù)彭博新能源財經(jīng)預(yù)計,中國光伏發(fā)電目前的LCOE在每千瓦 時0.2-0.41元之間,在多數(shù)地區(qū)已經(jīng)具備了與新建燃煤發(fā)電競 爭的能力(圖6)。2018年以前,中國通過煤電標桿上網(wǎng)電價加 固定度電補貼形式支持光伏項目發(fā)展,且補貼水平逐年降低。 而在2019年,中國開始啟用了補貼競價模式。最新的核準與競 價結(jié)果已經(jīng)在很大程度上確認了彭博新能源財經(jīng)的預(yù)測:光 伏目前已經(jīng)能夠與新建煤電競爭,并將逐漸具備與現(xiàn)有煤電競 爭的能力。

2019年的競價結(jié)果顯示,光伏上網(wǎng)電價與2018年的標桿電價 相比已下降30%,而2020年的結(jié)果在2019年的基礎(chǔ)上進一步

下降20%,這與彭博新能源財經(jīng)預(yù)計的26%的LCOE降幅相 近。iv 因此,雖然2020年仍有近20個省份申請了光伏補貼,但 平均補貼金額已經(jīng)下降至每千瓦時0.033元v ,最低補貼金額僅 為每千瓦時0.0001元(圖7)。13 成本下降是必然趨勢,這意味 著2021年可實現(xiàn)的上網(wǎng)電價將在幾乎所有省份顯著低于標桿 煤電電價(圖8),在許多省份甚至低于煤電市場化交易價格 (圖9)。vi 這也與行業(yè)預(yù)測相一致,即2021年起光伏補貼或?qū)?全面取消。

隨著光伏成本競爭力的增強,光伏項目的補貼也逐漸退出, 平價項目將越來越普遍。2020年,33GW新建平價項目得到 核準,近50GW平價光伏項目正在建設(shè)當中,橫跨中國20個省份。

v 價格降幅計算基于國家能源局公布的競價結(jié)果。 v 補貼是指在標桿煤電價格基礎(chǔ)上支付的價格溢價。 vi 市場化交易價格是中長期合同的價格,通常介于邊際運營成本和全成本之間,一定程度上可以反映電廠的運行成本。

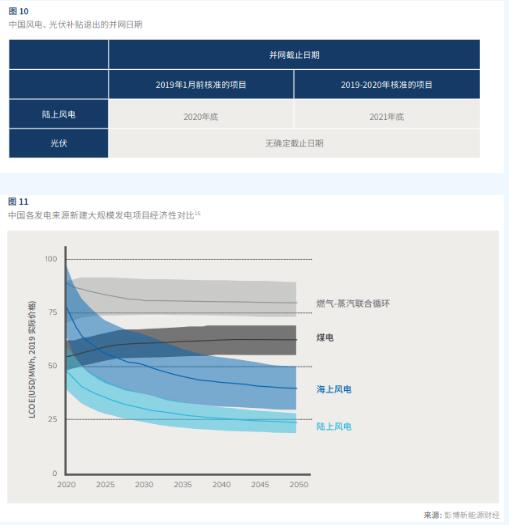

陸上風電成本即將低于煤電,海上風電也在未來十年達 到這一水平 自2010年以來,中國陸上風電成本已下降約40%,彭博新能源 財經(jīng)預(yù)計,2020年成本范圍在每千瓦時0.29-0.43元之間,與新 建煤電相比已具備了很強的競爭力。基于如此巨大降幅,政府 在2019年提出2021年后停止向陸上風電提供補貼(圖10)。

但是,政策框架的重大變化增加了近期成本分析的不確定性:

2019年執(zhí)行了風電競價的省市(如天津與重慶)的競價結(jié) 果顯示,補貼范圍在每千瓦時0.08-0.17元水平,遠高于2019 年光伏競價每千瓦時0.065元的平均值。

2020年已獲核準的新增平價項目裝機總量較低,僅有 11GW。

值得注意的是,發(fā)電成本將會受裝機速度的影響出現(xiàn)短時內(nèi) 的動態(tài)波動,但并不影響其長期趨勢。短期內(nèi),在補貼退出 的壓力下,出現(xiàn)了項目搶裝和風機訂單的激增,受到行業(yè)產(chǎn) 能的限制,暫時提高了項目建設(shè)成本;而一旦裝機恢復(fù)常態(tài) 化穩(wěn)步增長,成本仍將出現(xiàn)大幅下降。彭博新能源財經(jīng)預(yù)計 到2025年,平均成本還將下降30%,在2025年和2030年分別 降至每千瓦時0.25元左右和0.21元,而多數(shù)具備資源優(yōu)勢的 地區(qū)的發(fā)電成本將遠低于這一水平(圖11)。考慮到未來政 策將會繼續(xù)支持行業(yè)發(fā)展以實現(xiàn)2030年裝機量大幅增長目 標(如圖2),預(yù)測中國風電成本將在2020年代后期低于煤電 交易價格。

到目前為止,海上風電在中國發(fā)展規(guī)模有限,截至2019年的 裝機容量僅為6GW。據(jù)估計,當前新建海上風電裝機的成本遠 高于新建煤電成本。隨著全球范圍內(nèi)成本的快速下降和海上 風電產(chǎn)業(yè)在中國的快速發(fā)展,海上風電將在2025年以后具備與新建煤電項目競爭的能力。明確的量化目標(如廣東省目標 在2030年建成30GW海上風電裝機)將有助于推動這些成本 的下降。

可再生能源成本的進一步下降將對現(xiàn)有煤電產(chǎn)生威脅

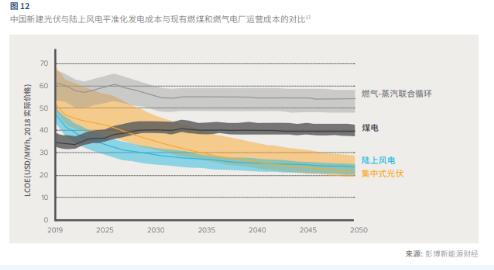

光伏和風電已經(jīng)或即將成為中國最具經(jīng)濟性的的新建發(fā)電電 源。此外,據(jù)彭博新能源財經(jīng)估計,到2020年代末,新建風電 和光伏的發(fā)電成本將低于許多現(xiàn)有燃煤電廠(或聯(lián)合循環(huán)燃 氣輪機)的運行成本,使現(xiàn)有煤電資產(chǎn)不再具備經(jīng)濟效益(圖 12)。現(xiàn)有燃煤發(fā)電的產(chǎn)能過剩更加劇了這一風險——目前中 國燃煤發(fā)電廠的平均利用率僅為56%。這一風險已經(jīng)在可再 生能源資源較為豐富的中國西北和西南等地區(qū)成為了現(xiàn)實, 當?shù)氐娜济弘姀S的平均利用率僅為35%,造成了巨大的經(jīng)濟 損失和資產(chǎn)擱淺。

核電和水電成本具備競爭力

彭博新能源財經(jīng)預(yù)計,中國核電成本可以達到每千瓦時0.36- 0.48元,而當前的實際上網(wǎng)電價也符合這一估算。這使得核電 作為基荷電力完全具備與煤電競爭的能力。中國水力發(fā)電成 本同樣非常具有競爭性。水電的邊際成本低,其市場化交易價 格通常在每千瓦時0.3元左右,有些甚至低至每千瓦時0.2元。 在中國,水電是普遍認為成本最低的發(fā)電方式。

明確的量化目標可進一步提速成本下降

中國過去的零碳電力發(fā)展成果矚目:現(xiàn)有風電和光伏裝機總 量已超過400GW,引領(lǐng)全球可再生能源項目開發(fā)。這反映了過 去政策的成功,即早期補貼與量化目標促進了產(chǎn)業(yè)的快速擴 張,并推動成本大幅下降。通過明確量化裝機增長速度,實現(xiàn) 了規(guī)模經(jīng)濟和學(xué)習(xí)曲線效應(yīng),促成了中國乃至全球成本的大 幅下降。 然而,零碳電力目前的并網(wǎng)速度并不足以達到2030目標,尤其是風電部署的速度。據(jù)估算,要實現(xiàn)2030目標,中國仍必 須新增大約650GW光伏、600GW陸上風電、60GW海上風 電、113GW水電和66GW核電裝機(圖2)。 2020年,中國核準的光伏項目裝機總量目前是59GW,達到 了實現(xiàn)2030年目標所需的年新增量,其中平價項目裝機量為 33GW。核電方面,考慮到目前大約12GW正在建設(shè)中,以及 約22GW已確定開工日期——66GW的新增目標看起來是可以 實現(xiàn)的。約40GW的在建項目和超過20GW的計劃項目也是提供了實現(xiàn)110GW新建水電裝機目標的可能性。但是,相對于 2030年目標水平,目前新增風電項目的速度還達不到要求。隨 著風電補貼的逐步退坡,已獲核準的的11GW平價風電的開發(fā) 速度顯然無法滿足未來電力需求。

如果合適的政策得到落實,每年55GW新增風電的投資速度無 疑是可以實現(xiàn)的:在2016和2017年,各有30GW新增風電裝機 獲得核準,提前實現(xiàn)十三五規(guī)劃目標。未來幾年,隨著風電開 發(fā)商和風機制造商逐漸完成積壓的項目訂單,新項目申報和 核準的速度大概率會加快。但依然存在的主要風險在于,未來 幾年的投資速度過于緩慢,新增煤電投資會填補這一空缺, 從而造成不必要的成本投入,導(dǎo)致未來的資產(chǎn)擱淺。

責任編輯: 江曉蓓

關(guān)于我們 | 會務(wù)服務(wù) | 咨詢服務(wù) | 誠聘英才 | 相關(guān)法律 | 會員注冊 | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2024 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國企業(yè)投資協(xié)會|中國動力工程學(xué)會| 中國電機工程學(xué)會|中國城市燃氣協(xié)會 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號

京公網(wǎng)安備 11010802020613號